Может кто разбирался и в курсе?.. В общем смотрю показатели распадской за 2021 просто прекрасные. За 1 кв 2022 скорее всего паршивые. 46 % продукции толкала за рубеж. В страны Восточной европы и Юго восточной азии. А сколько именно было продано в Восточную Европу? Я так понял это направление будет закрыто? А увеличить поставки в Азию проблема как я понял даже не в том, что нет или не будет новых контрактов, а в ограничений пропускной способности наших ЖД дорог в том направлении. То есть по любому продажи снизятся существенно, но на сколько? Да и стоит ли её добирать ведь такое положение может быть очень надолго? Покупателей в теории можно найти новых, а пропускную способность жд в момент не увеличить.

Потеряев А.А.,

Вот на этих рисках, т.е. так называемых «неизвестных» и происходит инвестирование. Потому-то акции — это рисковые инструменты. =-)

В этом вопросе только вы сами и решаете каковы шансы того или иного сценария, исходя из своих личных убеждений совершаете инвестицию. =)

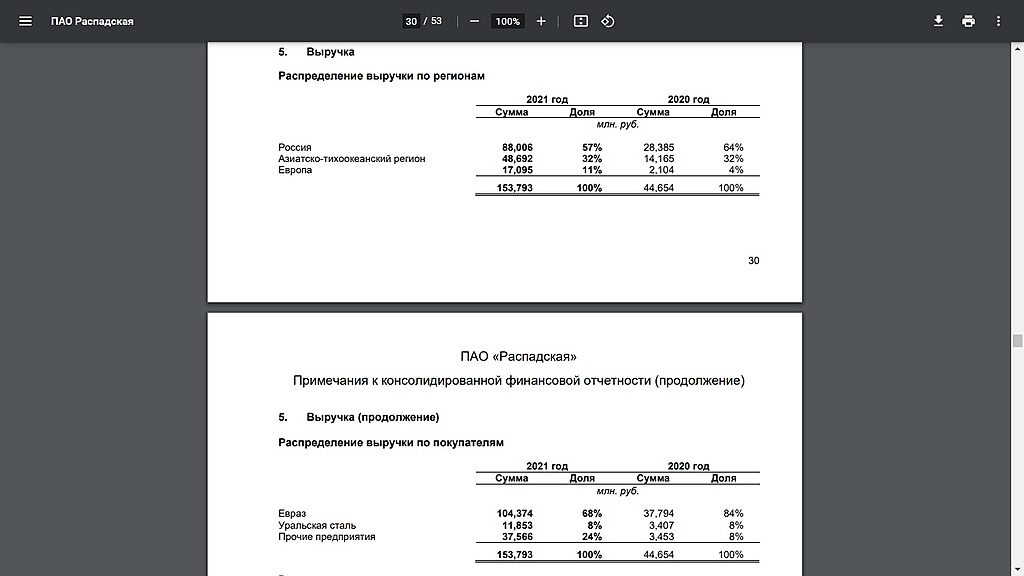

Иван Донских, Я больше интересовался сколько они продавали в восточную европу. Где-то наверняка есть эти цифры. Просто с наскоку не удалось найти.

Потеряев А.А.,

Должны будете, ради вас нашёл =)