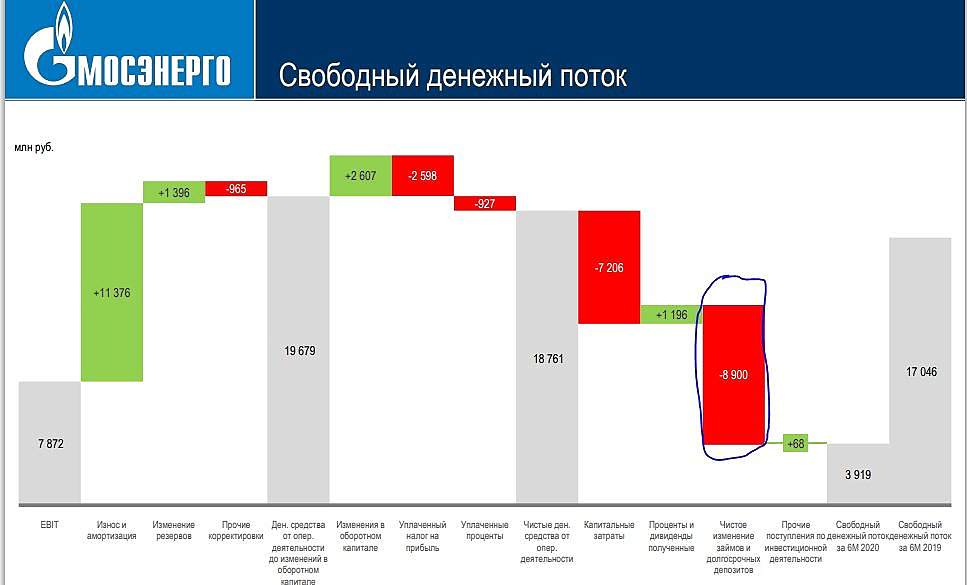

Также снизились платежи по ДПМ из-за снижения доходности ОФЗ.

Дилетант, опа! ДПМ чтоль привязана к плавающим ставкам?

я чето подзабывать стал

я думал там сразу доходность возврата инвестиций фиксируется

ведь когда ты строишь блоки ты занимаешь под один процент (высокий) а потом ставка если падает, то норма возврата получается не удовл.

Тимофей Мартынов, я тоже так думал, но в презентации они написали, что выплаты по ДПМ плавающие

Дилетант, да странно