Ждём Лукойл до конца недели

Эдуард Лоскутов, в какой день ожидаете? я думал, что сегодня-вчера уже придут

Расим Касимов, 21 декабря день фиксации списка, обычно 10-24 дней на выплату. Т.е. или 30 декабря или в первые дни работы банка

Ждём Лукойл до конца недели

Эдуард Лоскутов, в какой день ожидаете? я думал, что сегодня-вчера уже придут

Чет не буду наращивать наверно. Оставлю как есть. Пусть болтается. Не впечатлили по результатам онлайна.

Freewan, здравствуйте! Предлагаем вам ознакомиться для полностью структурированного понимания развития «Группы Позитив» с нашей презентацией, которую мы сделали для инвесторов. Она максимально простая, прозрачная и понятная 👉https://group.ptsecurity.com/storage/documents/investors/presentation.pdf

positivetechnologies, Здравствуйте! Видел я вашу презентацию и Дениса с Максимом послушал. А теперь по пунктам:

1. Страновая диверсификация отсутствует. Внутренний рынок довольно мал (да!), непредсказуем и опасен. Внешние не наращиваются, даже приоритета такого нет. Т.е. вы, имея софтовый (который полегче продвигать), а не физический продукт, экспансию практически не ведете.

2. Предположительное ограбление акционеров в перспективе вообще отбивает все желание углубляться в деятельность и наращивать долю. Т.е. я все понимаю, мотивация нужна. Но не за мой счет, у нас не социализм. Пусть руководство свои доли продает, акции с рынка выкупает, премии выписывает денежные и т.д., но не допэмиссия в четверть капитала.

У меня нет вопросов к компании, как предприятию со своей миссией и т.д. Продукт есть, развитие будет. Но по совокупности факторов я, уж простите капиталист, не готов выделять большую долю на ваши акции. И смотрю на вас, простите еще раз, как на мешок по заработку денег. Не сомневаюсь, что среди физиков найдутся почитатели вашей миссии, стратегии и продукта, но я не из их числа.

p.s. просто для сравнения программы мотивации беру TCS group, недавно принятую.

Предполагается допэмиссия до 1,5% в год(!) для программы мотивации. Помимо этого, есть возможность выкупа до 10% уставного капитала.

И это принято только тогда, когда капитализация выросла в 8-9(!) раз. С таким подходом вполне можно смириться.

Я ни в коем случае не хочу пустить тень на вашу компанию. Просто по совокупности риск-доходность вы пока не в почете, хотя вера в светлое будущее есть. Но на одной вере далеко не уедешь.

Freewan, добрый вечер! Не совсем так. Мы ищем новых клиентов и выстраиваем партнерские отношения в странах Азии, Ближнего Востока и Латинской Америки, но на данном этапе развития мы не ставим себе как цель активную международную экспансию. Что же касается мотивации сотрудников, то мы и не планируем обеспечивать ее за счет наших инвесторов. Как говорилось во время эфира, да, действительно допэмиссия планируется, но хочется подчеркнуть, что при существенном росте капитализации. При этом хотелось бы отметить, что все крупные акционеры, подписали акционерные соглашения, которые ограничат их в правах неконтролируемо продавать акции, что может повлиять на биржевые котировки. Вопрос об обратном выкупе акций уже прорабатывается.

positivetechnologies, ДОбрый день. Для меня как для простого розничного инвестора, как вы сами выразились «физика» ваше прямое размещение выглядит не совсем логичным. Во первых, если акции при прямом размещении могут продаваться только вашими топ менеджерами (ведь только они по вашим словам являются акционерами) значит они и продают. Это ведь рынок — если ктото продает значит ктото покупает, но ведь деньги от продажи акций не идут в капитал компании — они идут в карман тех самых топ менеджеров. Тоесть не понятна причина такого размещения с точки зрения пользы для самой компании. Далее вы пишите про байбэк — а смысл? нельзя ли просто взять и купить у этих менеджеров акции которые они продают в рынок? МОжет быть я тут гдето не допонимаю, поправьте если ошибаюсь. Тоесть, простыми словами хотелось бы простым языком, без общих фраз услышать от компании ( раз уж она тут есть) причины именно такого листинга, и понять логику последующего байбека

Semyon Vakulenko, перед выходом на биржу уже увеличили кол-во акций более 12 раз: с 5 млн до 66 млн. Компания подготовилась к выходу на биржу и обкешилась

Ура! Ралли началось. Первая цель — 23500.

Остап1978, палладий — красавчик

О! делимся прогнозами на цену? Давайте я тоже :) Я пока в лосях если что.

Итак, если взглянуть на профиль объемов за последние 6 недель, то можно заметить, что объемы в первой триаде были с преобладанием падения цены и максимумы словили в районе 451 рубля (намного ниже таргета 500 рублей с которого падали в течении этих 6 недель).

Далее в течении 3х недель (после отчета 3Q2021) профиль объема ловит максимумы в диапазоне 443-450 рубля лесенкой вниз, при этом с преобладанием покупок. Складывается ощущение, что происходит набор позы в диапазоне 443-453 рубля. Цена встречает поддержку на 434-438 рублей (за исключеним паники 13 декабря на низких объемах).

Я поставил таргет на min 500 max 560 рублей т.к. TTM по EPS на 3Q2021 составляет 75.56, что на 37% выше чем EPS по итогам 2017 года. Если взять цену на момент отчета Y2017, то рост PS к EPS должен дать примерно 560 рублей.

Надеялся на половину этого роста хотя бы на новогодних ралли или до дивотсечки 06.01, но уже не верю. :( Продолжаю держать таргет до годового отчета. Буду набирать позу на 28.12 (если цена пойдет вниз, когда другие лося будут фиксировать на налоговой оптимизации) или 06.01 на див.гэпе.

Если учитывать рост ключевой ставки, брать к ней +3% премии за риск, и ориентироваться на текущие ожидания объемов дивидендов, то таргет цена грустная — 105 руб :(((((

jaropolk, вы, конечно, смешны — 105 рублей таргет)) но рассуждения имеют место быть

Расим Касимов, согласен 105 рублей — это очень агрессивный таргет :))) мне тоже не верится.

jaropolk, вы наверное дивиденды за квартал и годовой дивиденд перепутали… вам компаня уже заплатила-заплатит 26,5р и заплатит еще за 4й квартал. В общем уж простите, но графики, выводы все ххххх и чушь в конце сразу показывает ваше понимание фундаментала компании.

drumer, спасибо! Нашли в моей табличке ошибку, действительно, там записаны были дивы 9,98 (дивы 3Q21, а не прогноз на следующие дивы). Ок. таргет цена — 408 руб для TATNP (кстати тоже забыл написать, на скрине видно, а в тексте нигде).

Вы правы, у меня нет никакого понимания фундаментала компании, а у вас походу нет навыков культурного общения и фундаментального понимания целей подобных форумов и сообществ. ;)

jaropolk, народ по таргету 105 рублей не просто так угарает. Откройте годовой отчёт компании за 2020 год на 12-й странице (структура). Мысленно выбросьте из компании сегмент нефтегазодобычи. Оставшиеся бизнесы будут стоить существенно дороже 105 рублей за акцию.

Вадим Рахаев, в моей стратегии инвестирования нет «стоимости бизнеса», я смотрю только на свободный денежный поток, которым компания делится с инвесторами. Капексы, стоимость бренда, стоимость нематериальных активов в нашей стране легко просерается глазом моргнуть не успеете.

jaropolk, сложно просрать весомую часть экономики профицитного региона. Просрать Танеко — это не 20 палаток с шаурмой подрезать. Условный «Зенит» в отчётности можно задисконтировать — там любое «чудо» случиться может. Но НПЗ, нефте- и газохимию, шинный бизнес, сеть АЗС, энергетика… При мажорах в лице РФ и Татарстана… Это тот случай, когда можно считать всё достаточно спокойно на мой взгляд, хотя Ваши опасения я понимаю, но не разделяю их в данном конкретном случае.

Вадим Рахаев, Все верно. Я писал не про стратегию инвестирования в Татку, а описывал в целом свою стратегию инвестирования. Татка пока рулит, но черных лебедей я не исключаю :) Пока Татка у меня всего 8% портфеля, хотя и с лосем в 10%. Но краткосрочно я надеюсь на движуху в верх, на которой буду выходить в ноль, а потом посмотрим, какие будут тут перспективы.

jaropolk, «всего 8%»?

У меня 1.44% портфеля татка и -8.2% финрез без учёта дивидендных выплат. Краткосрочно я надеюсь, что никаких движух не будет и бумага будет спокойно ползать в соответствии с показателями компании. Движух и так много вокруг.

Вадим Рахаев, как считаете, таргет 500 (TATNP) на горизонте до следующей отчетности соответствует вашим представлениям о текущих показателях компании?

jaropolk, компания отличная, но я жду жёсткой риторики ЦБ и не верю в замедление инфляции в январе. Если 11 февраля будет +100бп с риторикой под ожидание +25бп 18 марта и 29 апреля, то для 500 по префам нужны взрывные новости от татки, а их не будет до третьей декады марта.

Слишком много неопределённых факторов сейчас, чтобы давать в татке точные прогнозы:

— Инфляция и КС

— Стоимость нефти

— Льгота на добычу СВН

— Стратегия компании

— Короновирус и его влияние на логистику (для татки через призму потребления дизеля и керосина)

Вадим Рахаев, интересно. согласен про ставку, жду роста ставки в сл.году. Позитива жду не раньше 4Q2022 (если не позитива, то пересмотр своего мнения).

от КС я жду бегство капитала из развитых рынков в сторону развивающихся, но тут может быть подстава для РФ с инициацией конфликта на Украине. Санкции. В плюсе будет Китай, а мы в отсосе. :(

Рублевая стоимость нефти будет под контролем, подушка для этого есть. Курсом рубля отыграют внутри страны: 60р/$ — 100р/$, а мировой спрос пока эффективно контролируется ОПЕК+.

Льгота на добычу СВН — думаю договорятся с Татарами для внутригосударственного консенсуса на фоне внешних угроз. Выразимся так :)

Корона — больше не страшилка. Уже слабо влияет. Вакцина свое дело делает.

Стратегия компании — слишком короткий горизонт (всего 1Q).

В общем я жду следующие просадки

1) распродажи для налоговой оптимизация до НГ.

2) див-гэп после НГ.

3) конфликт на Украине перед-во время Олимпиады (янв-февраль).

В остальном, относительно компании вижу позитивчик, а в графике торгов за 6 недель вижу накопление на уровне 443-453 рубля.

Спасибо за конструктивную дискуссию.

jaropolk, насчет льгот СВН договорились уже — копейки, 8 млрд рублей в год

Сумму сделки по Тамбовской индейке ещё не озвучивали?

Константин Дубровин, за акции же покупают

с таким ростом никакие дивы не нужны

Storale Limited — это какая-то прокладка? 1 млн акций докупили

Storale Limited — это какая-то прокладка? 1 млн акций докупили

Уважаемые аналитики средних чеков и больших фрифлоатов, извините, что перебиваю вашу высокоученую дискуссию, но не подскажете ли, когда там прихода дивидендов ждать?

Дмитрий, максимум до 9 января:

X5 Group объявляет о размере промежуточных дивидендов

Сумма промежуточных дивидендов составляет 20 млрд рублей или 73,65 рублей на ГДР (валовая сумма без учета налогов и комиссий), что соответствует 57% чистой прибыли X5 Group за 9 месяцев 2021 года по МСФО (IFRS) 16.

Дата закрытия реестра назначена на 17 декабря 2021 г. Последний день для покупки бумаг с целью получения дивидендов – 16 декабря. Выплата будет осуществлена в течение 45 дней с даты объявления в соответствии с дивидендной политикой.

Компания планирует поддерживать уровень дивидендных выплат не зависимо от денонсации налогового соглашения. В целом по итогам 2021 года на дивиденды может быть направлено не менее 50 млрд рублей.

Nicholay, это выходная неделя же

О! делимся прогнозами на цену? Давайте я тоже :) Я пока в лосях если что.

Итак, если взглянуть на профиль объемов за последние 6 недель, то можно заметить, что объемы в первой триаде были с преобладанием падения цены и максимумы словили в районе 451 рубля (намного ниже таргета 500 рублей с которого падали в течении этих 6 недель).

Далее в течении 3х недель (после отчета 3Q2021) профиль объема ловит максимумы в диапазоне 443-450 рубля лесенкой вниз, при этом с преобладанием покупок. Складывается ощущение, что происходит набор позы в диапазоне 443-453 рубля. Цена встречает поддержку на 434-438 рублей (за исключеним паники 13 декабря на низких объемах).

Я поставил таргет на min 500 max 560 рублей т.к. TTM по EPS на 3Q2021 составляет 75.56, что на 37% выше чем EPS по итогам 2017 года. Если взять цену на момент отчета Y2017, то рост PS к EPS должен дать примерно 560 рублей.

Надеялся на половину этого роста хотя бы на новогодних ралли или до дивотсечки 06.01, но уже не верю. :( Продолжаю держать таргет до годового отчета. Буду набирать позу на 28.12 (если цена пойдет вниз, когда другие лося будут фиксировать на налоговой оптимизации) или 06.01 на див.гэпе.

Если учитывать рост ключевой ставки, брать к ней +3% премии за риск, и ориентироваться на текущие ожидания объемов дивидендов, то таргет цена грустная — 105 руб :(((((

jaropolk, вы, конечно, смешны — 105 рублей таргет)) но рассуждения имеют место быть

О! делимся прогнозами на цену? Давайте я тоже :) Я пока в лосях если что.

Итак, если взглянуть на профиль объемов за последние 6 недель, то можно заметить, что объемы в первой триаде были с преобладанием падения цены и максимумы словили в районе 451 рубля (намного ниже таргета 500 рублей с которого падали в течении этих 6 недель).

Далее в течении 3х недель (после отчета 3Q2021) профиль объема ловит максимумы в диапазоне 443-450 рубля лесенкой вниз, при этом с преобладанием покупок. Складывается ощущение, что происходит набор позы в диапазоне 443-453 рубля. Цена встречает поддержку на 434-438 рублей (за исключеним паники 13 декабря на низких объемах).

Я поставил таргет на min 500 max 560 рублей т.к. TTM по EPS на 3Q2021 составляет 75.56, что на 37% выше чем EPS по итогам 2017 года. Если взять цену на момент отчета Y2017, то рост PS к EPS должен дать примерно 560 рублей.

Надеялся на половину этого роста хотя бы на новогодних ралли или до дивотсечки 06.01, но уже не верю. :( Продолжаю держать таргет до годового отчета. Буду набирать позу на 28.12 (если цена пойдет вниз, когда другие лося будут фиксировать на налоговой оптимизации) или 06.01 на див.гэпе.

Если учитывать рост ключевой ставки, брать к ней +3% премии за риск, и ориентироваться на текущие ожидания объемов дивидендов, то таргет цена грустная — 105 руб :(((((

jaropolk, вы, конечно, смешны — 105 рублей таргет)) но рассуждения имеют место быть

Молчанов перевел к себе в карман выкупленные акции ЛСР или что это?

Группа Позитив: 6 млн «префов» могут быть конвертированы в «обычку» к весне 2022 года

Группа Позитив: 6 млн «префов», которые сейчас принадлежит Юрию Максимову, могут быть конвертированы в «обычку» к весне 2022 года.

Таким образом, оценивать компанию правильно исходя из 66 млн акций, а не 60 млн.

Такое заявление сделал Максим Пустовой, операционный директор компании в ходе #smartlabonline https://youtu.be/amJUeP8BxpI

Авто-репост. Читать в блоге >>>

Тимофей Мартынов, в годовом отчете за 2020 год у них написано, что уставной капитал составляет 5 млн обыкновенных именных акций. Откуда остальное добро взялось?

Просто оставлю это здесь.

Магический квадрант Web Application & API Protection

Может они смогут масштабировать свои продукты в СНГ, но дальше перспектив не видно.

Просто оставлю это здесь.

Магический квадрант Web Application & API Protection

Может они смогут масштабировать свои продукты в СНГ, но дальше перспектив не видно.

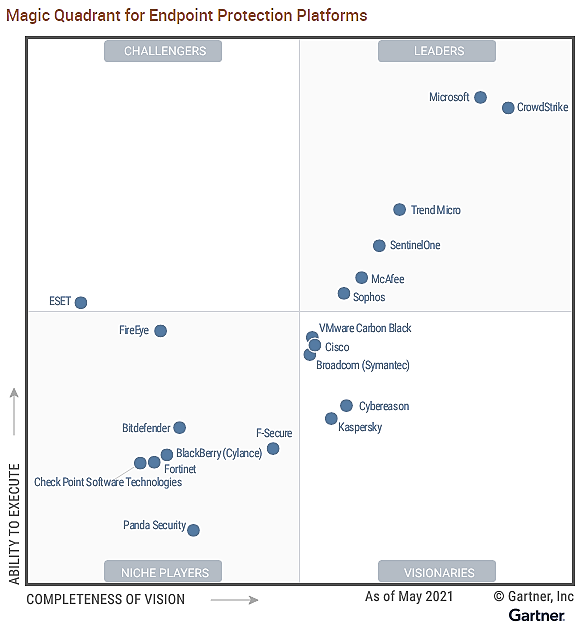

Расим Касимов, вот такой наверное более релевантен (продукты и прогнозы аналогичны CrowdStrike и SentinelOne)

Павел Андреев, ну у них несколько направлений работы. Поэтому общую оценку трудно получить

за год ушли на -40%...

Чтож, кто-то очень хорошо заработал) но так многие по рынку ушли вниз..

По текущей уже почти 10% дивдоха, да многие скажут «пфф неинтересно!», но с точки зрения инвестиций цена уже сейчас очень даже приятная.

Не ясно как сейчас еще могут продавить, но вначале года можно присматриваться имхо. С ритейлом ничего не случится. Кушац все хотят. А с двойными налогами до следующих дивов полгода, успеют договориться...

Прошу добавить в календарь:

21.01.2022 операционки за 4кв. и год

22.03.2022 МФСО за 4 кв. и год

John Kane, кажется, что будет перенос в российский оффшор. Многие уже поменяли страну регистрации (из последних Интеррос Потанина)

Просто оставлю это здесь.

Магический квадрант Web Application & API Protection

Может они смогут масштабировать свои продукты в СНГ, но дальше перспектив не видно.

Я не понимаю почему акционеры Татки так расстраиваются, чем ниже цена тем дешевле покупать, мне вот как раз вчера пришли купон и аморт по облигам, я как раз думаю, что прикупить. Если ещё недавно Алибабу я покупал по 150, то вчера купил по 116 — ну есть же разница. Я наоборт жду Татку ниже 400 (преф), хотя у меня она тоже уже есть в портфеле.

ZaPutinNet, тут всё зависит от нефти)) Алибабу вы, наверно, зря усреднили

Молчанов перевел к себе в карман выкупленные акции ЛСР или что это?

Расим Касимов, судя по дискложе — да. Часть себе.

Дмитрий Зы, я подсчитал, сколько выкуплено. Аккурат такая доля перенесена