комментарии khornickjaadle на форуме

-

В прошлом году пофиксил убыток по бумаге на 70. Сейчас есть возможность отыграться — начинаю покупки, на 80 хорошее сопротивление. Тейк профиту — быть!

В прошлом году пофиксил убыток по бумаге на 70. Сейчас есть возможность отыграться — начинаю покупки, на 80 хорошее сопротивление. Тейк профиту — быть!

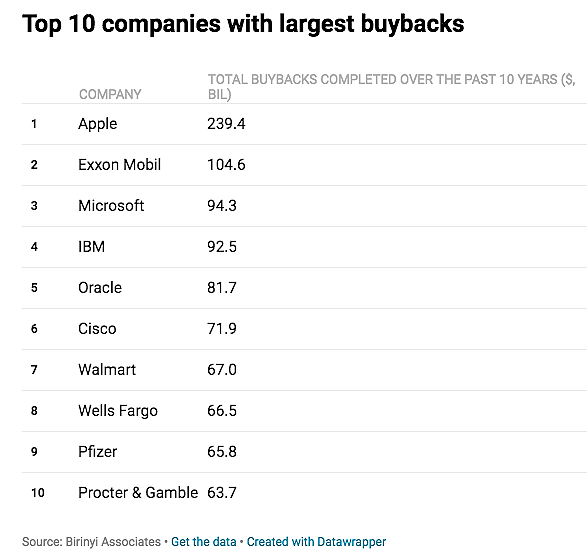

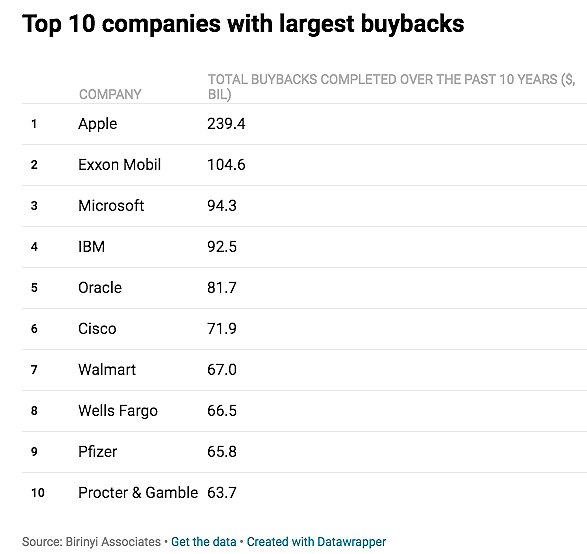

Apple сейчас значительно опережает все остальные компании по объему выкупа акций.

PALINDROM, Если ставки будут стремиться к нулю, выкуп, возможно, будет продолжаться. Новый «класс инвесторов» появился на американской фонде — компании, которые выкупают свои акции.Компания продолжает увеличивать заимствования.

Сегодня 24.09.2019 проводится букбилдинг (принимаются завки на покупку облигаций).

Объем эмиссии: 1,5 млрд руб (https://www.rusbonds.ru/tooldistrib.asp?tool=155627).

В августе «Обувь России» открыла кредитную линию в Абсолют Банке на 1 млрд руб.

На 31.12.18 долг составлял 9,8 млрд руб, на 30.06.19 — 11,5 млрд руб

Bosphorus, Долг растёт, а капа падает. Значит банкам фиолетово на капитализацию компании, так наверное. Сходила цена на шпильку от 9 августа 2019 года. Часто такие паттерны реализуются.

Сходила цена на шпильку от 9 августа 2019 года. Часто такие паттерны реализуются.150

километров в часмагазинов за 9 месяцев — это высокая скорость.

Еще ипо гололедус кредитами.

Обувной Шумахер )

Евдокимов Сергей, Открывают в регионах магазины, где дешевле аренда. В миллионники и Москву не лезут.

khornickjaadle, дк в регионах и денег, и людского трафика тоже поменьше.

Все сбалансировано в матушке-природе.

P/S/ Кушать, например, в кризис люди не перестанут. Вряд ли в интернет не будут выходить. Так что продуктовому ритейлу и телекомам — быть на плаву.

А вот в старых немодных шузах пережить кризис — имхо вполне возможно.

Или его (кризиса) не будет?

Евдокимов Сергей, Думаю, что не будет — рецессия. Если что и начнётся (обвал рынка), то сразу КУЕ, ставки в нулях будут. Так видится будущее.150

километров в часмагазинов за 9 месяцев — это высокая скорость.

Еще ипо гололедус кредитами.

Обувной Шумахер )

Евдокимов Сергей, Открывают в регионах магазины, где дешевле аренда. В миллионники и Москву не лезут.Обувь России — за 9 месяцев открыто более 150 собственных магазинов

Группа компаний «Обувь России» подводит итоги по развитию розничной сети за 9 месяцев

2019 года.

С начала года прирост розничной сети составил 157 собственных магазинов. В результате на 30.09.2019 года Группа включала 895 магазинов (из них 172 франчайзинговые) в 361 городе России.

За 9 месяцев «Обувь России» значительно расширила географию продаж и вышла в более 130 новых городов.

Компания развивает розничную сеть по всей стране, наибольшее число открытий пришлось на Сибирский федеральный округ — 43%. Также Группа укрепила позиции на Дальнем Востоке, в Приволжье и на Урале—19%, 18% и 17% от всех открытых магазинов, 3% новых торговых точек расположились в Северо-Западной части России.

В соответствии со стратегией развития компания преимущественно запускала магазины в стрит-формате — 91%, 9% новых магазинов заработали в торговых центрах. За 9 месяцев общая торговая площадь собственных магазинов увеличилась на 14,5% с 53,8 тыс. кв.м до 61,6 тыс. кв.м.

Авто-репост. Читать в блоге >>>

редактор Боб, Темп открытий неплохой — компания может побороться с Кari за первенство по количеству обувных магазинов.

Объясните зачем инвестировать в эту компанию, если дивиденды не выплачиваются, а акции в среднем остаются в цене такими же, грубо говоря не растут.

William Wallace, В интервью Гендир Камаза С. Когогин говорил, что Даймлер и Ростех " с пониманием относятся к ситуации". Вроде ходят слухи, что немцы могут купить ещё 5% акций Камаза.

khornickjaadle, слухи чем то подкреплены? даже если и немцы купят 5% как сильно это повлияет на политику компании? Есть ли смысл все же инвестировать в них

William Wallace, Зачем покупали тогда текущую долю. Там же ещё СП есть — часть кабин на Камазе будет производиться и для Мерседеса.Объясните зачем инвестировать в эту компанию, если дивиденды не выплачиваются, а акции в среднем остаются в цене такими же, грубо говоря не растут.

William Wallace, В интервью Гендир Камаза С. Когогин говорил, что Даймлер и Ростех " с пониманием относятся к ситуации". Вроде ходят слухи, что немцы могут купить ещё 5% акций Камаза.

Коллеги.

Еще раз, пожалуй, спрошу, поинтересуюсь.

В умных книжках пишут, если директоры, менеджмент, инсайдеры не покупают акции компании — это плохой знак. В башнефти — не покупают !

Как вы к этому факту относитесь? Насколько он значим для вас, для инвестора? И почему?

Евдокимов Сергей, Индивидуальный подход к этому вопросу к каждой бумаге. В некоторых компанияx Гендир он же и владелец компании. Тогда ему есть резон покупать акции. Много нюансов. Посмотрел, после айпио по рынку тарили нехило бумагу по 130 рублей.

Посмотрел, после айпио по рынку тарили нехило бумагу по 130 рублей.Короче по стакану кажется что просто кто-то после отчета хочет выйти ну там 1-2-3 млн ₽. А покупателей нет.

Сейчас вот на 39 кто-то на 500т₽ стоит

DRBUZZ, После айпио падение длится уже 2 года. Это ещё ничего, ГИТ в своё время упал в 10 раз после айпио.- Не открывается отчёт, хотелось взглянуть на баланс. У них тягачи и полуприцепы в лизинге или в собственности?

Борис Петров: «Надо еще лет 50 для того, чтобы привести в порядок оборудование НКНХ»

Подробнее на «БИЗНЕС Online»: www.business-gazeta.ru/article/440086

Патриция, Думаю, построят ЭП-1200 и начнут демонтировать всё старое оборудование. Если оборудование в заплатках, то это не значит, что оно плохое. Там при пожаре человеческий фактор был — перепутали задвижки.DRBUZZ, просто покупайте, пока дешево. Потом будет как у ЯТЭК и все начнут поздравлять с хорошей чуйкой и удачным входом (либо не начнут, если оппоненты оказались правы).

Михаил К, Да понятно. Я на мелочь покупаю. Но хочу разобраться что происходит. Мне по 70₽ казалось адекватно, а сейчас в 2 раза дешевле отдают. Просто так не должно происходить такое

Вот бы кто-то написал что-то, доводы которые не разбивается об обычное рассуждение.

DRBUZZ, Так по отчёту убытки вроде были, а при убытках вообще цена может быть «где остановится».

Чтобы купить акции, выберите надежного брокера: