Вот Волтер Вайт в новую лабу инвестировал, и хорошо наварил сверху. Так чта…

Центурио́н, Так он там что-то с таблетками химичил…

Вот Волтер Вайт в новую лабу инвестировал, и хорошо наварил сверху. Так чта…

Так нкнх и покупали 10 лет назад, когда видели как приканчивали российскую нефтехимию. ВЕдь переработка нефти в бензин низко маржинальна 3-5%. посмотрите сколько нпз продается в мире. А вот получить из нефти краски, пластики, полимерные соединения. олефины. и еще кучу всего, могут компании с развитой нефтехимией. Краски(финская тиккурила) нокия. немцы (басф) и еще несколько. Амеры(лубризол, шеврон и еще куча). В основном они являются выгода приобретателями.

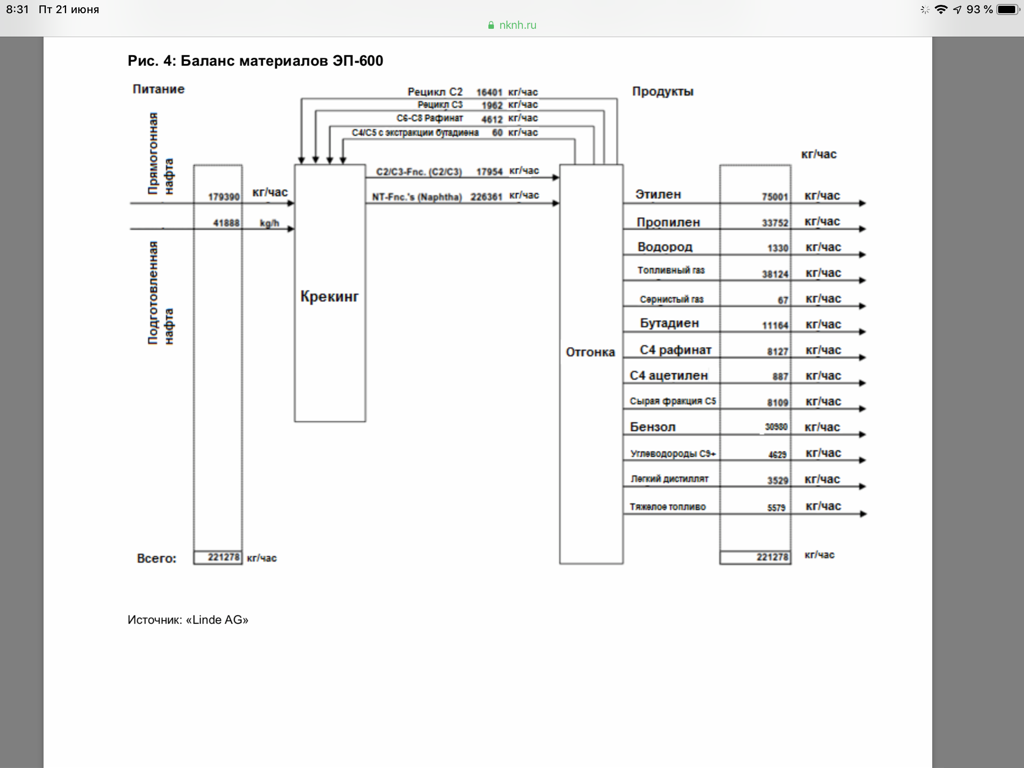

Rondine, Помимо 89 тыс. тонн бутадиена, получаемого через пиролиз нафты, бутадиен может быть получен через пиролиз фракции С4, которая получается при пиролизе нафты (60000 тонн в год примерно). Из этой же фракции может быть получен и изопрен. Фракция С5, получаемая при пиролизе нафты (60000 тонн в год) также может быть переработана в изопрен. Источник oilloot.ru/83-pererabotka-nefti-i-gaza/820-kompleksnaya-pererabotka-s4-fraktsii-piroliza В общем прилично там выход получается, тот же водород 8-10000 тонн в год кому-нибудь продать можно.

khornickjaadle,

На схеме как раз показан вторичный пиролиз Сх стрелками, обратно в крекинг. Выход бутадиена и других составляющих в тыс. тоннах показан как итоговый продукт с учетом всех возможных пиролизов

Rondine, Бутадиен в 89 тыс. тонн в год учтён в продуктах отгонки. А куда ж тогда идёт отгонка фракций с5 и с4 в количестве 120000 тонн в год, если они считаются продуктами отгонки? В сумме же количество сырья входящего равно количеству выходящего продукта.

khornickjaadle, на вряд-ли. Где-то заходит газ, а выходит материал. По весу есть разница? А вообще могу ошибаться.

Энергетический сектор растет последнее время быстрее остальных, с 1 июля коммуналку за электричество поднимают, мож весь прикол в этом :)

Акционеры «Татнефти» на годовом собрании утвердили решение выплатить дивиденды по итогам 2018 года из расчета 84,91 рубля на одну обыкновенную и привилегированную акции, с учетом выплат за 6 и 9 месяцев прошлого года, передает корреспондент ТАСС с собрания.

Датой, на которую определяются лица, имеющие право на получение дивидендов, установлено 5 июля.

Общая сумма, которая будет направлена на дивиденды за 2018 год, соответствует 100% чистой прибыли компании по РСБУ за тот же период. В 2018 году чистая прибыль «Татнефти» по РСБУ выросла в 2 раза по сравнению с 2017 годом — до 197,5 млрд рублей.По итогам шести и девяти месяцев компания выплатила 52,53 рубля на акцию.

Согласно дивидендной политике, «Татнефть» направляет на дивиденды не менее 50% чистой прибыли по РСБУ или МСФО, в зависимости от того, какой показатель больше.

Основной акционер «Татнефти» — Республика Татарстан, которой принадлежит более 36% обыкновенных акций компании. Около 3% приходится на казначейские акции, 25,75% размещено в ADR. Иным акционерам принадлежит 34% акций, среди них нет владельцев более 5% уставного капитала.

Владимир Граф, Крутая компания, долга почти нет, прибыль растёт, в прошлом году обозначили новое стратегическое направление — нефтехимия.

khornickjaadle, Я только не пойму, если они 100% прибыли направляют на дивы, то на какие бабки они развиваются?

Rondine, Помимо 89 тыс. тонн бутадиена, получаемого через пиролиз нафты, бутадиен может быть получен через пиролиз фракции С4, которая получается при пиролизе нафты (60000 тонн в год примерно). Из этой же фракции может быть получен и изопрен. Фракция С5, получаемая при пиролизе нафты (60000 тонн в год) также может быть переработана в изопрен. Источник oilloot.ru/83-pererabotka-nefti-i-gaza/820-kompleksnaya-pererabotka-s4-fraktsii-piroliza В общем прилично там выход получается, тот же водород 8-10000 тонн в год кому-нибудь продать можно.

khornickjaadle,

На схеме как раз показан вторичный пиролиз Сх стрелками, обратно в крекинг. Выход бутадиена и других составляющих в тыс. тоннах показан как итоговый продукт с учетом всех возможных пиролизов

Rondine, Бутадиен в 89 тыс. тонн в год учтён в продуктах отгонки. А куда ж тогда идёт отгонка фракций с5 и с4 в количестве 120000 тонн в год, если они считаются продуктами отгонки? В сумме же количество сырья входящего равно количеству выходящего продукта.

khornickjaadle,

Понятно. Считаете, что С4-ацетилен, С4 рафинат и С5 сырая фракция дальше в бутадиен и изопрен будут перерабатываться. Суммарный объем их действительно огромен — судя по выходу даже больше 120 тыс тон. После уменьшения на 10% — около 135 тыс. тонн.

Акционеры «Татнефти» на годовом собрании утвердили решение выплатить дивиденды по итогам 2018 года из расчета 84,91 рубля на одну обыкновенную и привилегированную акции, с учетом выплат за 6 и 9 месяцев прошлого года, передает корреспондент ТАСС с собрания.

Датой, на которую определяются лица, имеющие право на получение дивидендов, установлено 5 июля.

Общая сумма, которая будет направлена на дивиденды за 2018 год, соответствует 100% чистой прибыли компании по РСБУ за тот же период. В 2018 году чистая прибыль «Татнефти» по РСБУ выросла в 2 раза по сравнению с 2017 годом — до 197,5 млрд рублей.По итогам шести и девяти месяцев компания выплатила 52,53 рубля на акцию.

Согласно дивидендной политике, «Татнефть» направляет на дивиденды не менее 50% чистой прибыли по РСБУ или МСФО, в зависимости от того, какой показатель больше.

Основной акционер «Татнефти» — Республика Татарстан, которой принадлежит более 36% обыкновенных акций компании. Около 3% приходится на казначейские акции, 25,75% размещено в ADR. Иным акционерам принадлежит 34% акций, среди них нет владельцев более 5% уставного капитала.

Rondine, Помимо 89 тыс. тонн бутадиена, получаемого через пиролиз нафты, бутадиен может быть получен через пиролиз фракции С4, которая получается при пиролизе нафты (60000 тонн в год примерно). Из этой же фракции может быть получен и изопрен. Фракция С5, получаемая при пиролизе нафты (60000 тонн в год) также может быть переработана в изопрен. Источник oilloot.ru/83-pererabotka-nefti-i-gaza/820-kompleksnaya-pererabotka-s4-fraktsii-piroliza В общем прилично там выход получается, тот же водород 8-10000 тонн в год кому-нибудь продать можно.

khornickjaadle,

На схеме как раз показан вторичный пиролиз Сх стрелками, обратно в крекинг. Выход бутадиена и других составляющих в тыс. тоннах показан как итоговый продукт с учетом всех возможных пиролизов

Неужели не страшно держать в портфеле такие переоцененые акции? Или тут только спекулянты?

Мультипликаторы ужасные: P/E 11,8

P/S 3,1

P/BV 10,5

khornickjaadle, хорошо что я лично был на заводе и все узнал из первых рук))

Санкции и сланец похоронили один из крупнейших проектов «Газпрома»

«Газпром» ликвидирует свою дочернюю компанию Shtokman Development AG, которая должна была стать оператором Штокмановского месторождения на шельфе Баренцева моря — одного из крупнейших газоконденсатных месторождений в мире, разведанные запасы которого оцениваются почти в 4 триллиона кубометров.

Директиву, одобряющую решение о ликвидации, 13 июня утвердил курирующий ТЭК вице-премьер Дмитрий Козак, сообщил «Интерфаксу» источник, знакомый с текстом документа.

Пресс-секретарь Козака Илья Джус, не уточнив деталей, подтвердил, что документ подписан.«Сохранение компании Shtokman Development AG, зарегистрированной в швейцарской юрисдикции, представляется нецелесообразным», — объясняет источник «Интерфакса».

На базе месторождения, открытого в начале 1980х, «Газпром» планировал построить завод по производству сжиженного газа, поставлять который намеревался на рынок США.Однако сланцевая революция, сначала сделавшая Штаты крупнейший в мире добытчиком газа, а с 2017 года — и чистым экспортером, похоронили эту идею: газ со Штокмана оказался США просто не нужен.

Планы строительства СПГ-завода и освоения месторождения были озвучены еще в 2008 году. Партнерами «Газпрома» стали французская Total и норвежская Statoil, которые должны были предоставить необходимые технологии.

В 2012 году проект был поставлен на паузу, а в 2015 году, после введения санкций, запретивших поставки в России оборудования для добычи на шельфе, иностранные партнеры вышли из состава акционеров совместного предприятия.

«Газпром» все еще заинтересован в реализации проекта, но из-за рыночной конъюнктуры освоение Штокмановского месторождения возможно лишь в более отдаленной перспективе, объясняет источник «Интерфакса».

Пока же создана рабочая группа, которая займется ликвидацией зарегистрированной в Швейцарии Shtokman Development AG. Бухгалтерским и налоговым учетом, а также сопровождением всех мероприятий в швейцарской юрисдикции занимается «ПрайсвотерхаусКуперс Консультирование».

Одновременно с принятием решения о ликвидации Shtokman Development акционеры изберут ликвидаторов, к которым перейдет оперативное управление фирмой. «Они должны будут урегулировать все требования кредиторов, взыскать дебиторскую задолженность, реализовать имущество Shtokman Development и обеспечить погашение обязательств»,- пояснил источник.

И чего теперь ожидать от Газпрома? Как-то тревожно становится...

Да, кстати, вопрос возникает… Территорию, что Медведев отдал, теперь вернут назад? Или за долги уйдёт?

Авто-репост. Читать в блоге >>>

А как их продукцию тогда покупают производители моментальных каш?

добавляю ленту в трэшбин портфель, по текущим, цель 277-293. В идеале 315, но более намученно.

Bubellar, а как же 141? Разве туда не сходим, прежде чем вырасти? Модель нарисовала цифру на среднесроке…

Манул Кот,

класс — купил по 230 и отвёз на 140 — по вашему Мордашов идиот? Зачем ему это, все кто готов был отдать, уже отдали ему по оферте, нагнули пиндосню и забрали акции на лоях, молодцы — так и надо делать, а теперь я вам скажу что будет дальше, сейчас остатки собирают с рынка и дивы объявят 100% это уже факт, а нераспредёлёнки там полно, да и прибыль неплохая в целом, и будете вы касатики как миленькие тарить Ленту по цене х5 или магнита, дивы практически полностью будут ложится на его счёт, ведь 90% бумаги уже у него, ну и акции понемногу будет подливать хомякам, только совсем по другим ценам, раздуют как магнит влёгкую, тем более тут фрифлоат теперь мизерный — красава в общем, а потом он обязательно поделится крупным пакетом с кем ни будь, как Галицкий магнитом, тыс. по 4-5 продаст какому ни будь ВТБ-Магниту или опять пиндосам! Не теряйтесь — зарабатывайте!

На МФД очередной опус pln-pskov.ru/business/348380.html

На этот раз не пустили на предприятие внезапно нагрянувших депутатов!

И правильно сделали! Не все хотят кушать кашку с ягодами и волосами депутатов

Татнефть — маржа Танеко от нефтепереработки в 2018 г. составила 1700 руб./т

глава «Татнефти» Наиль Маганов, выступая на собрании акционеров:

В 2018 году дополнительная маржа за счет переработки на «Танеко» составила 14 млрд рублей, или где-то 1700 руб. на тонну переработанной нефти

По данным Vygon Consalting, средняя маржа по отрасли в 2018 г. — 1,5 тыс. руб. на тонну.

Маганов отметил, что введение ограничений по содержанию серы в судовом топливе с 2020 года приведет к росту маржи в производстве средних дистиллятов, в том числе дизельного топлива.

В долгосрочных планах «Танеко» — увеличить переработку до 15,7 млн тонн:

«Это означает, что более половины всей добываемой нашей нефти будет направляться на собственную переработку с выходом светлых нефтепродуктов на уровне 84% и глубиной 99,1%»

В ушедшем году на «Танеко» было введено 5 новых установок.

«В настоящее время мы запускаем установку новую, удваивающую мощность переработки ЭЛОУ-АВТ-6. На установку принято нефтесырье, [идем] полным ходом к запуску»

источник

Авто-репост. Читать в блоге >>>