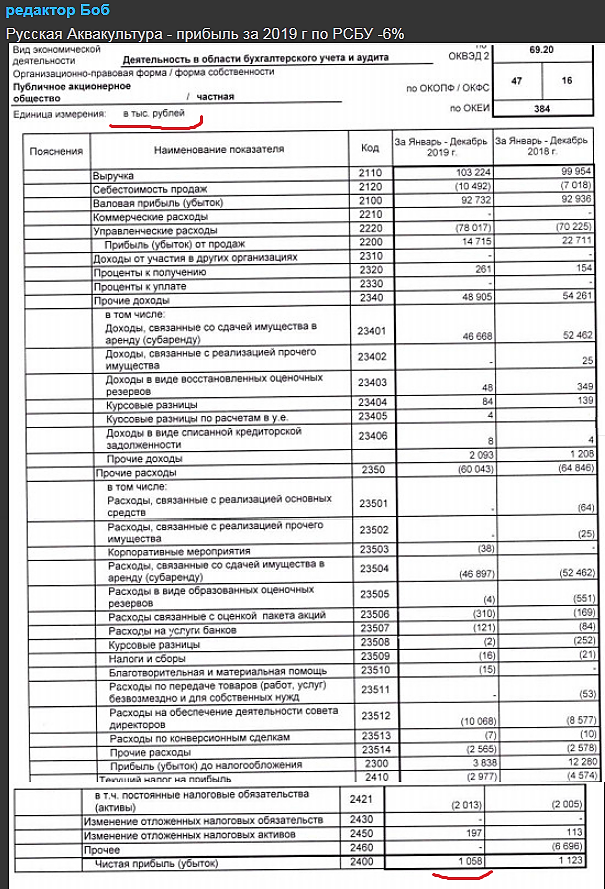

Опечатка в финансовом документе, такое бывает? Или редактор боб не ту картинку запостил? Судя по надписи «деятельность в области бух учёта и аудита» — не то запостили

Выскажу свое мнение,

По поводу русской рулетки. это почти не реально, Потанину не выиграть в русскую рулетку,

Это не совсем мои мысли, но я полностью согласен. Эти мысли высказывались еще 2 года назад.

Суть в том, что Норка статегичекий объект, это не швейная фабрика. Тут на сделку нужно одобрение кремля.

На disclosure от 7.07.20

Даже, если одна из сторон находит деньги на рынок + 20 %, + сюда выкуп у миноров. Эта сделка не состоится без одобрения царя.

ОВД- ближе к путину чем Потанин. Соотвественно у него нет шансов в этом противостоянии. И последний это понимал и 2 года назад. И поэтому не пошел на конфронтацию!

Понимает и сейсас… С тех пор ничего не изменилосью, Дерипаска и тогда был под санкциями

Но не смог додавить тогда, не сможет и сейсас. Тем более когда сумма выросла почти в 1,5 раза.

ИМХО, Потанин не может выиграть в рулетку, не смотря на то что на него не наложены санкции и у него больше денег.

Атака обречена))

По сути изменилось только одно, на рулетку нужно больше денег, и ВСЕ ))

В рулетке может выиграть только ОВД!!! Имхо.

ahgree, «ОВД- ближе к путину чем Потанин. Соотвественно у него нет шансов в этом противостоянии. И последний это понимал и 2 года назад. И поэтому не пошел на конфронтацию!» тут как раз сомнительно. + Русал под де-факто внешним управлением, так что идея высвободить стратегический ресурс весьма разумна.

оспаривают сумму УЩЕРБА.

там коээф-т один выставили = 5 (он применяется для злостных уклонистов, которых не один раз предупреждали).

и еще один коэф-нт тоже по максимуму выставили — типа там ядерное топливо разлилось, а не соляра.

если коэф-ты срежут,

а все остальное останется — ущерб «сдуется» раз в 3-10.

дьявол в деталях ©

Запутин, сегодня в Шанхае спот на алюминий 2101 доллара за тонну, разница с Лондоном 400 долларов, это значит что направление экспорта меняется из Китая, то теперь в Китай, перетекание цены и думаю к осени в Лондоне цена в кэше будет под 1900 долларов(цена акции 45 р), а то что деньги берут, то мы же не знаем зачем, может долги рефинансируют, может на дивы собирают, может на Тайшет, скорее всего долги рефинансируют…да и еще, Запутин, наш рваный уже по отношению к доллару упал на 20%, и посчитай для русала, который 75 % продукции продает за доллары, как это вери гуд! Учи матчасть и смотри ценник на алюминий и доллар, больше ничего в русале определяющего нет, а долги у всех есть, у алкоа и китайской чалко по 8 млрд баксов на нос! У норы тоже под 8, зато генерит кэш огромный благодаря ценам на металлы, будет алюминий в лондоне дорожать как в китае и у русала кэш будет только расти!

Налог на воздух: Европа готовит удар по российской промышленности

Углеродный налог в ЕС обойдется России в 33 млрд евро

Александр Лесных 08.07.2020, 21:27

Россия потеряет до 33 млрд евро за пять лет из-за введения нового климатического налога в Европе, подсчитали эксперты аудиторской компании KPMG. И хотя пока до конца неясно, как будет взиматься этот налог, его основная суть уже ясна: если при производстве продукции предприятие сожгло достаточно ископаемого топлива, тем самым выпустив в окружающую среду большой объем углекислого газа, чтобы привезти такой товар на европейский рынок, придется заплатить. «Газета.Ru» выяснила, как новый налог на деле скажется на российском экспорте в Европу.

www.gazeta.ru/business/2020/07/08/13145611.shtml

ZaPutinNet, Так платить налог будут те, кто купил газ и произвёл товар, а не Газпром.

что вы к норникелю прилипли-порешают там все-для нас главное цены на алюминий-а они растут-спот в шанхае 2050 да и лондон растет- сегодня 1634 фьюч--походу арбитраж в китай пошел ---хотя не спорю спекам на этой муйне рай-но долгосрочникам пофуй

Преф с обычкой практически сравнялся. А когда-то средний спред был 20%. Скоро конвертация?..

Налог на прибыль в 1 кв 140 млр ) А если рубль в обратную сторону будет укрепляться, им этот налог вернут? :) Уже укрепился с 78 до 71.

ZaPutinNet, вернут. Хотя сургут может попросить и зачесть его в счет следующих уплат.

нужен ответ по опционам Тесла. Где можно посмотреть спецификацию контракта. Каково обеспечение? при покупке 1 лота через IB 1300 страйк декабрь блокируется около 25000 долл, при стоимости лота 250 и текущей цене 1400.

павел дерябин, объясните простыми словами, что такое опционы. Откуда пошла поговорка «никогда не продавай родину, мать и пут опцион» :)

ZaPutinNet, самое простое и доступное пояснение, кое я когда-либо встречал.

половина фри-флоата, значит цена должна быть хорошей

ZaPutinNet, не понял, какая цена должна быть?

Доброго дня! Второй раз вопрос задаю, может кто нибудь объяснит. Сегодня 92% эмитентов входящих в РТС по моим подсчётам суммарно дали -0,29%, при этом РТС прибавил примерно +0,60%. Где я туплю? В курсе доллара? Но если долларовый индекс переводить в рубли, то чем выше курс, тем дороже индекс в рублях, а здесь наблюдается обратная зависимость. Ответьте плиз кто-нибудь!

shouch, когда доллар дорожает, рубль падает, соответственно, все наши акции при пересчёте на доллар так же падаю. Если рубль девальвируется в 2 раза, то в долларах все наши бумаги тоже упадут в 2 раза. При курсе 1 к 60 Сбербанк Преф, грубо, стоит 3 бакса, а при курсе 1 к 90, тот же Сбербанк Преф уже стоит 2 бакса. Поэтому когда рубль падает то РТС, который считается в долларах, тоже падает, вчера рубль чуть-чуть укрепился, поэтому он поддержал РТС, на днях была обратная ситуация, рубль обвалился, поэтому РТС упал несмотря на рост акций. Другой разговор, что корреляция м-у курсом и РТС какая-то уж слишком сильная, возможно тут ещё какая-то специфика расчётов есть. Чтобы понятнее было, посмотрите как в 2014 году изменился РТС когда рубль в 2 раза обвалился. ММВБ почти не изменился, а РТС упал в те самые 2 раза. Поэтому существует мнение, что в рублёвых активах вообще нечего делать, т.к. они едва-едва только инфляцию покрывают.

ZaPutinNet, если ртс стоит 2 бакса например, то 2*67 мнньше чем 2*75. Ты говоришь обратное. Я смотрел биржевую формулу валютного коэффициента и в части её где стоит текущий валютный курс получается прямая зависимость от курса (чем выше тем дороже) а по факту зависимость получается обратная

Всем здрасьте.

Вопреки убеждению, как мне кажется, подавляющего большинства экспертов о наличии сейчас финансового пузыря изложу на сей счет свою дилетантскую точку зрения: финансового пузыря сейчас нет. Почему так думаю ?

Б.Грэм одним из нескольких признаков существования финансового пузыря обозначил низкую доходность фондового рынка по отношению к доходности долгового рынка (трежерис).

Я произвел расчеты за последние 6 лет. И что получил?

Коэффициент соотношения доходностей колеблется в интервале от 2 до 6. Текущий же этот коэффициент = 15. Т.е. доходность фондового рынка превышает доходность долгового в 15 раз! Это огромное расхождение, порождается оно крайне низкими ставками и, как следствие, низкой доходностью трежерис.

Капиталы сейчас не идут на долговой рынок, потому что на нем средняя доходность = 0,27%. Не фонтан, правда? А вместо этого перетекают на фондовый рынок. Причем дешевого капитала сейчас много. Известно почему.

Чтобы соотношение доходностей пришло «в норму» необходимо либо:

1. Либо увеличить ставки долгового рынка.

2. Либо уменьшить доходность фондового рынка путем увеличения его капитализации и/или снижения прибыли.

Первое произойдет при существенном росте темпов инфляции, дабы её притормозить. Пока о таких действия ФРС ни у кого даже мыслей не возникает. Остается второе.

Вывод: капитализация фондового рынка будет продолжать расти, пока не начнется рост долларовой инфляции и не повысятся ставки.

Евдокимов Сергей, а вы доходность фонды считали дивы+курс? Но ведь это справедливо только для тех кто взял «на низах», а те кто сейчас на хаях будут покупать, получат ли они такую доходность? Будут ли рынки дальше расти или упадут? А если вы считали одними дивами, то при среднем значении облигационной доходности 0,27 дивы по акциям должны быть 0,27*15=4, но такие дивиденды мало кто платит, некоторые вообще дивов не платят, как та же Тесла.

ZaPutinNet, Там и 10% дивдоха есть у акций, выбирать нужно. Это если в индекс инвестировать, тогда да, примерно так.

Всем здрасьте.

Вопреки убеждению, как мне кажется, подавляющего большинства экспертов о наличии сейчас финансового пузыря изложу на сей счет свою дилетантскую точку зрения: финансового пузыря сейчас нет. Почему так думаю ?

Б.Грэм одним из нескольких признаков существования финансового пузыря обозначил низкую доходность фондового рынка по отношению к доходности долгового рынка (трежерис).

Я произвел расчеты за последние 6 лет. И что получил?

Коэффициент соотношения доходностей колеблется в интервале от 2 до 6. Текущий же этот коэффициент = 15. Т.е. доходность фондового рынка превышает доходность долгового в 15 раз! Это огромное расхождение, порождается оно крайне низкими ставками и, как следствие, низкой доходностью трежерис.

Капиталы сейчас не идут на долговой рынок, потому что на нем средняя доходность = 0,27%. Не фонтан, правда? А вместо этого перетекают на фондовый рынок. Причем дешевого капитала сейчас много. Известно почему.

Чтобы соотношение доходностей пришло «в норму» необходимо либо:

1. Либо увеличить ставки долгового рынка.

2. Либо уменьшить доходность фондового рынка путем увеличения его капитализации и/или снижения прибыли.

Первое произойдет при существенном росте темпов инфляции, дабы её притормозить. Пока о таких действия ФРС ни у кого даже мыслей не возникает. Остается второе.

Вывод: капитализация фондового рынка будет продолжать расти, пока не начнется рост долларовой инфляции и не повысятся ставки.

ZaPutinNet, Зато в 2004-08 годах амеров жёстко опередили. Сипа стоял, а ртс и мамба росли быстрее значительно относительно пика пузыря 2000 года.