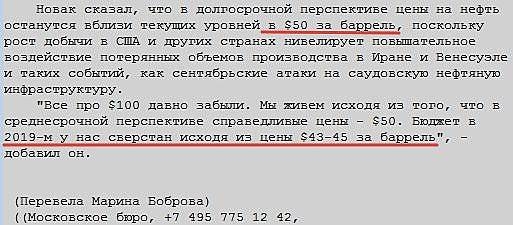

Евдокимов Сергей, есть версия, что Советский Союз погубило шестикратное снижение цен на нефть, а произошло оно в результате давления США на Саудовскую Аравию.

Так же периодически возникают подозрения, что подобное давление оказывется и сейчас.

Вот пример:

vz.ru/economy/2018/11/21/951700.html

Саудиты конечно потеряют деньги, но с другой стороны потеснят конкурентов с более высокой себестоимостью добычи. А она у них самая низкая. Штаты выигрывают от низких цен и могут выиграть от ослабления России. Новак, как политик, послал Саудитам сигнал, что Россия готова к такому варианту, а следовательно демпинговать им нет смысла.

Другой вариант, Новак усиливает позицию России перед началом нового раунда переговоров с ОПЕК, чтобы, например, выторговать более выгодные условия — в виде увеличения квот добычи. Это более вероятно, тем более, что саудиты готовятся к IPO национальной нефтяной компании и снижение цен им сейчас ни к чему.

В любом случае, слова Новака это именно политические сигналы саудитам и янки, а не прогноз будущих цен на нефть.