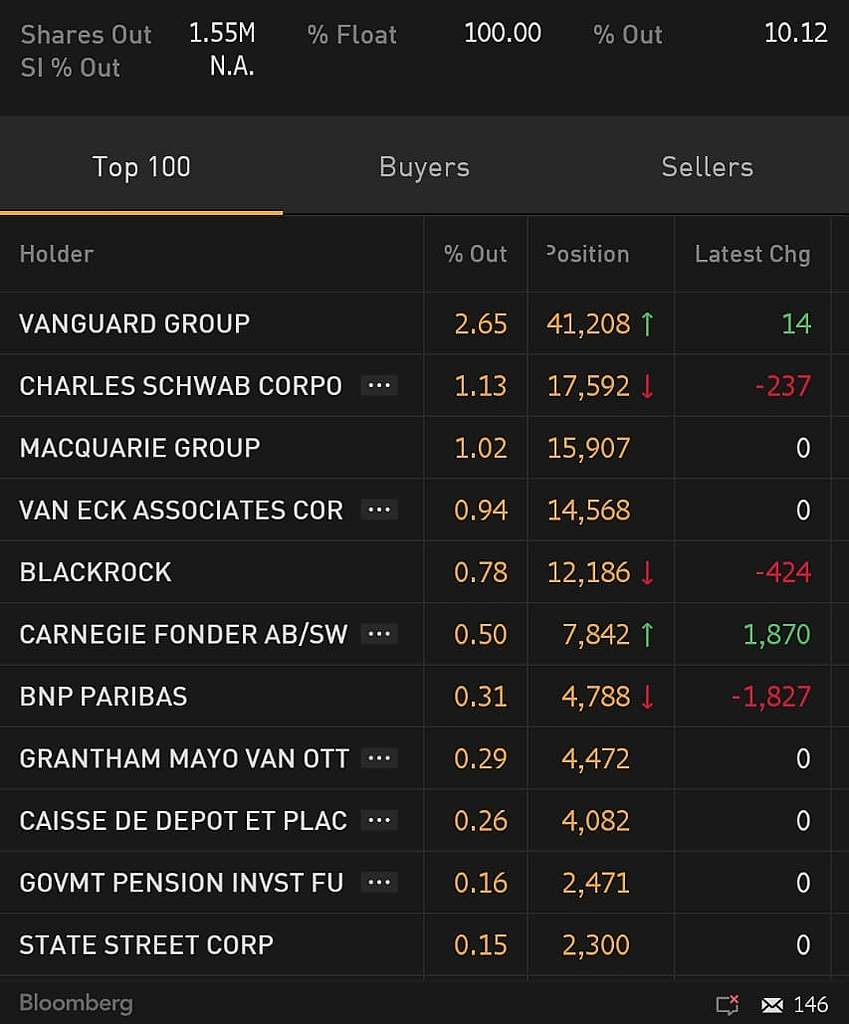

Крупнейшие фонды в бумаге. Ждем открытия Лондона

Den, спасибо. Подскажите плз, где смотреть такие табличку по другим акциям?

Крупнейшие фонды в бумаге. Ждем открытия Лондона

Ключевые события дня

◆ Совет директоров Транснефти проведет заседание

[АТОН]

1) 29 мая их уберут из msci, будет хороший пролив

2) на 130000 хорошая поддержка, которая может стать сопротивлением…

Den, подскажите, почему должен быть пролив после факта исключения? Ведь все о исключении из индекса знаю, и давно, по идее, все, кто на этом хотел выйти, уже вне бумаги. почему по Вашему триггер на выход будет обязательно в день физической реализации пересмотра индекса?

DAMAN, вы знаете какие фонды и в каком объеме держат бумагу? Ребалансировка соответственно приведет к доп продажам. В целом время покажет, еще материален вопрос тарифов на 2020, который сильно на маржу может повлиять, по нему пока не ясно. По мультиприкатору РЕ 6.6 на прибыль 2019 на мой взгляд дороговато в текущих условиях.

1) 29 мая их уберут из msci, будет хороший пролив

2) на 130000 хорошая поддержка, которая может стать сопротивлением…

Акции даже подросли на таких дивах? Хотя, вообще-то, это логично — если они без дивов росли ни на чём, то с дивами им прямая дорога на север.

ZaPutinNet, давно пора на север. Низкие дивы уже в прошлом, только вперёд и только вверх!

Добрый день!

Прошу прощения, пропустил, была ли выплата 9.07 по префам?

Михаил Кисель, еще нет, по плану в конце июня.

или преф просто догоняет обычку?)

на чем бурный рост? ждем дивы во 2П 2020?

Заходил по 1 руб в апреле 2019, див доха 14% в июле 2019. Совершенно не жалею что не продал на последнем росте.

Доходность 8% выше чем в среднем по рынку и вполне приемлемо с учетом текущих ставок. 8% это всего 38% от ЧП'2019. Никаких кредитных денег в дивы не пойдет. Читайте отчетность внимательней.

EBITDA менеджмент консервативно оценивает +10% за три года, что, на фоне такого мощного капекса, очень хороший рещультат.

От рубля вырастем точно.

На 43 по АО хорошая поддержка, плюс перепроданность по рси, стохастику накопилась… разворот близок

Когда эта бумага начнет расти как должна… уже почти весь рынок дал 20-30%, а Башнефть скромные 4-5%. По мультам дешёвая. Дивы обещают поднять.

4-5% за 6 мес с открытия позиции. За последние 12 мес -6% АП, +2% АО. Не может РН так негативно влиять на бумагу на FCF которой система годами кормилась.

Когда эта бумага начнет расти как должна… уже почти весь рынок дал 20-30%, а Башнефть скромные 4-5%. По мультам дешёвая. Дивы обещают поднять.

Бумага в флете с августа, по ТА известно чем обычно это заканчивается. Негатив корпоративный и рыночный уже в цене. Из года в год дилемма в 1 кв о дивидендах сохраняется. Имхо на среднесрок риск более чем обоснован при потенциале дивидендов 15-20 руб на преф — 20-25% ДД… Без дивов по уставу уронят цену, и, как следствие, пробьют еще больше ковенант. Это никому не интересно. Посмотрим.

Странно, почему «не интересны для долгосрочного инвестирования»? Котировки на исторических минимумах. Костин говорит: «Мы позитивно смотрим на Мечел. Нам кажется, что по новому графику реструктуризации Мечел вполне в состоянии выплачивать долг. Новый график пока согласовывается, это предмет довольно обширных переговоров. Как-нибудь договоримся, думаю». «Все считают, что мы всем хотим управлять – это совсем не так. Мы сразу сказали, что управлять Мечелом мы не хотим. Если смотреть вдолгую, то Мечел – вполне эффективная компания».

MAVr, ну лично мне не охота усредняться, а выходить с убытком в 15% не хочется

Энди Д, за 3 года дивами половину вернул, ещё через 3 100% верну. А там, глядишь, и вверх двинемся)

Виталий, поделитесь плз, откуда уверенность что мечел заплатит дивидендов на 100% за 3 года?

Den, если не заплатит, то в соответствии с Уставом префы становятся голосующими. А этого никто не хочет)

Виталий, то что заплатит понятно, меня больше смущает размер дивидендов. Откуда уверенность что дадут хотя бы 20% в год?