Инвесторам и спекулянтам – рекомендации по Магниту

Магнит стал, пожалуй, главной темой на фондовом рынке на завершившейся неделе. Писал об этом в канале MMI:

t.me/russianmacro/374

Что я думаю о дальнейшем развитии событий?

Я по-прежнему считаю, что это позитивная история как для Магнита, так и для российского фондового рынка в целом. Перед нами пример, когда компания за 1 день привлекает почти что $570 млн. иностранных инвестиций. Сумма сделки по продаже 7.5% акций – это порядка $728 млн. (по курсу на начало дня 15 ноября), и по сообщению организаторов, 78% всего объёма выкупили иностранные инвесторы (41% — американцы, 36% — британцы, 22% — россияне). Кстати, получается, что иностранные инвесторы ещё и хорошо выиграли в моменте от ослабления рубля – в среду с утра доллар был выше 60, а вчера закрылся чуть выше 59. Магнит обещает направить эти деньги на развитие, так что это по сути прямые иностранные инвестиции, в которых наша экономика более все заинтересована в рамках желаемого перехода на модель инвестиционного роста.

Галицкий продал 7.1 млн. акций. Теперь Магнит проведёт допэмиссию в размере 7.35 млн. акций. Цена будет та же, по которой была продажа – 6185 рублей за акцию. Эта допэмиссия размоет прибыль на акцию – она снизится на 7.2%. В результате этой сделки текущий мультипликатор P/E (цена к прибыли на акцию за последние 4 квартала) увеличивается с 15.8 до 17.0 (по ценам закрытия торгов в пятницу).

Акции Магнита отскочили от минимума почти что на 12%. Есть ли перспективы для продолжения роста?

Выступал в четверг на одной конференции, обсуждали инвестидеи-2018. Рядом сидели двое управляющих, и все в один голос, в том числе и я, говорили – покупать Магнит. Единодушие на рынке всегда очень настораживает))

На самом деле, принципиально пока ещё ничего не изменилось. Мы точно не знаем, как Магнит использует привлечённые деньги (Галицкий может прокредитовать компанию уже сейчас). На рынке есть мнение, что деньги привлекались не на заявленные в пресс-релизе цели, а на поглощение крупной розничной сети.

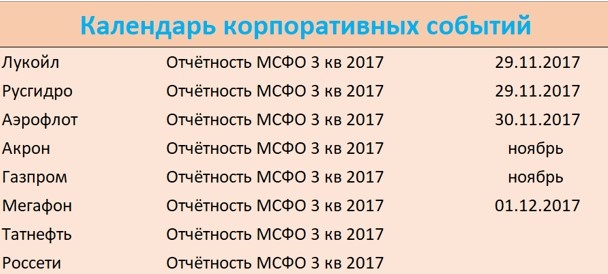

Мы также не до конца понимаем, что сейчас происходит в компании. Отчётность за третий квартал была крайне слабой, и я боюсь, что в 4-м квартале перелома тенденций мы не увидим. На следующей неделе будут цифры Росстата за октябрь, скорее всего, мы увидим подтверждение негативных тенденций в отношении доходов населения. Макроэкономический фон под конец года приобретает удручающую окраску, и на этом фоне ждать улучшения финансовых показателей в ритейле не приходится. Кстати, акции лидера продуктового ритейла, компании X5, на прошлой неделе существенно снизились – с $41.25 до $38.15 за расписку (GDR компании торгуются в Лондоне), а от октябрьских максимумов компания потеряла почти что 18%. Текущее значение P/E у X5 сейчас составляет 21.5.

Одним словом, я бы сейчас не рекомендовал впадать в большую эйфорию относительно Магнита. Если Вы активный инвестор и удачно сыграли на отскоке, то продавайте на следующей неделе выше 7 тыс. и ждите дальнейшего развития событий.