комментарии РоманП. на форуме

-

Москва. 29 августа. ИНТЕРФАКС — Генеральный директор ПАО «Мегафон» (MOEX: MFON) Сергей Солдатенков продал все принадлежащие ему акции оператора, следует из сообщения компании.

Москва. 29 августа. ИНТЕРФАКС — Генеральный директор ПАО «Мегафон» (MOEX: MFON) Сергей Солдатенков продал все принадлежащие ему акции оператора, следует из сообщения компании.

До сих пор топ-менеджеру принадлежало 255 тыс. 506 GDR на акции «Мегафона», что соответствовало 0,0412% в уставном капитале оператора.

Свои акции продал и исполнительный директор компании Геворк Вермишян, которому принадлежало 6 тыс. обыкновенных акций эмитента (0,00097% в уставном капитале).

Акции были личными инвестициями топ-менеджеров, они продали их в рамках оферты, выставленной в связи с делистингом компании с LSE, пояснили «Интерфаксу» в «Мегафоне».

Выкупает акции дочерняя компания «Мегафона» — MegaFon Investments (Cyprus) Limited (MICL). Исходя из цены выкупа — 659,26 рублей за ценную бумагу — С.Солдатенков получил за свой пакет около 168 млн рублей.

Как сообщалось, большинство миноритариев оферту MICL приняли: к выкупу было предъявлено 18,6% акций «Мегафона» при максимуме в 20,8%.

Оферта не распространялась на акции, уже принадлежавшие MICL, а также пакеты крупнейших акционеров «Мегафона» — USM Holdings Алишера Усманова и его партнеров и группы Газпромбанка (MOEX: GZPR).

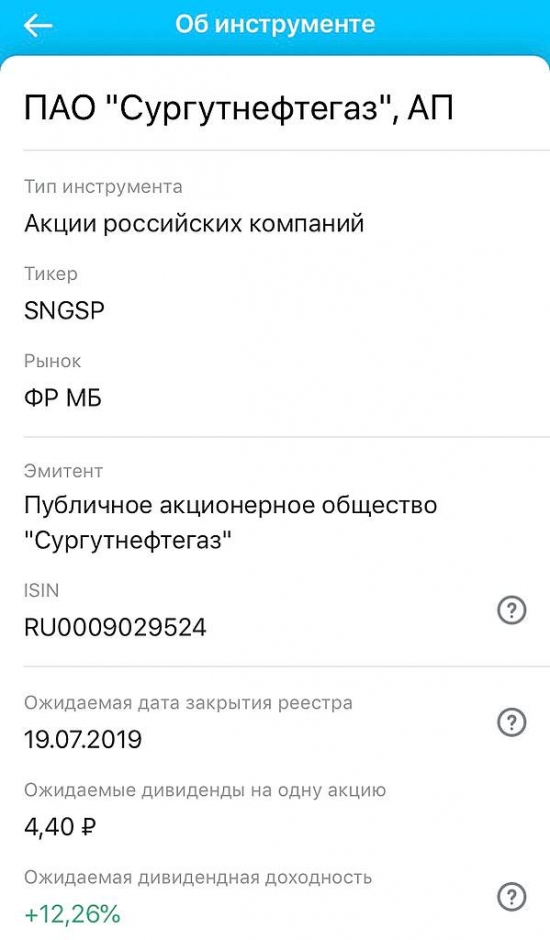

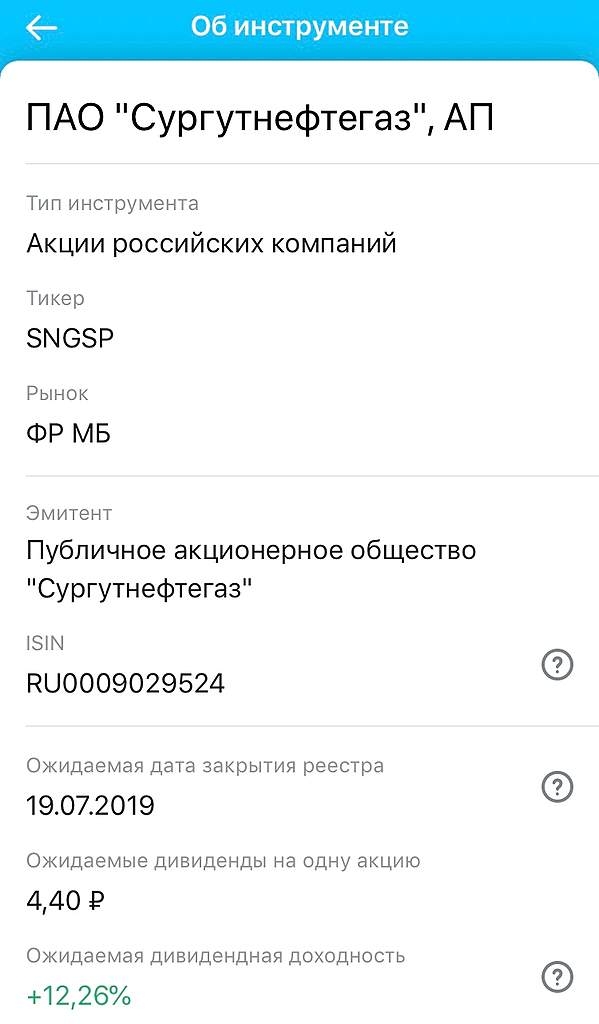

Открытие Брокер ожидает дивов 4,40 (12,26% доходность)

Grigoriy Dmitriev, шутники однако. У Транснефти то откуда сверх прибыли, они на рублёвом тарифе сидят. Который ещё не всегда индексируют?

У Транснефти то откуда сверх прибыли, они на рублёвом тарифе сидят. Который ещё не всегда индексируют?если курс usd будет стабильным, какие дивы приблизительно на префу могут быть?

Vanger, одноразово высокие и никакие на след.год

Andrey Vlasov, почему на след. год никакие?? ведь если и нефть и доллар будут по прежнему высокие, то и прибыль останется тоже высокой. Разве нет??

М.Б., нет

Прибыль от переоценки валюты возникает тогда когда валюта выросла. Если она встанет то эта статья будет ноль

Тимофей Мартынов, но ведь прибыль от процентов на счетах будет или она не идет компании??

М.Б., там 1-2% годовых, а $ при такой нефти может -10%. Радует что операционная прибыль от основной деятельности растет.- Прямо акция-Биткойн, сплошной Хайп. Посчитал на уровень чистой прибыли Газпрома Новатэк не выйдет даже к 2030г после введения всех 12 потоков сжижения газа СПГ. При этом добыча Новатэка будет 76млрд м3 (в пересчёте на СПГ) против 190млрд м3 Газпрома. А капитализация уже одинаковая.

РоманП., Держу ещё с 7.76-19.5тр.

это сколько лет выдержки?

Можно ли сюда историю ДД выплат?

Заранее спасибо.

Vjacheslav, xn--80aeiahhn9aobclif2kuc.xn--p1ai/TRNF/

Да долго пришлось ждать с 2009г

Полюс золото — фундаментальный анализ — первое впечатление

Сегодня сделал первый, самый поверхностный взгляд на Полюс. Есть у меня идейка, что цены на золото в некоторый момент в недалеком будущем могут совершить скачок.

У конторы все круто в плане бизнеса, очень большая маржа (на зависть Белоусову), относительно низкие косты по сектору, выручка в баксах.

Но с оценкой — беда. Сегодня Полюс объявил промежуточные дивиденды, ДД всего 3%.

Акции дорогие. Причем я так понимаю, что даже через 5 лет див.доходность не превысит 10% при покупке акций по текущей цене (если цены на золото резко не вырастут за этот период).

Короче, дорого, не интересно.

P/E=10, EV/EBITDA=7,5

smart-lab.ru/q/PLZL/f/y/MSFO/

Эта карта тут: https://smart-lab.ru/q/shares_fundamental/

Я думаю что на этой диаграмме слева есть более интересные бумаги, чем Полюс.

читать дальше на смартлабе

Тимофей Мартынов, это вы в кучу и мух и котлеты собрали и все что слева от Полюса итсгуд, а все что справа от Полюса треш?

в каком золотодобытчике дивдоходность выше?

Аля, вы правы в том что среди золотых полюс самый дешёвый

Но для меня смысла покупать Полюс нет

На самый первый взгляд

Тимофей Мартынов, ПАО Лензолото дочка Полюса намного дешевле. Только считайте с денежными потоками ЗДК Лензолото и депозитами.

Если компания не платит дивиденды, то какое отношение к миноритариям имеет рост прибыли? Никакого. Им от этого не тепло и не холодно.

Прибыль выросла на 34%, но рынку пофиг. Маленький утренний подскок на 2% был слит до минуса в течение дня.

Лыжник, Евраз начал платить дивы, Распад никуда не денется. Дивы будут. Если нефть (уголь) не будут падать к концу года, и бакс в районе 65 останется, то задёрг на 120. Компания же показывает прибыль в отчёте.

khornickjaadle, возможны варианты. Они там кого то покупать хотели. Тогда дивы будут очень не скоро…

131,11 руб. на одну обыкновенную акцию ПАО «Полюс». С паршивой овцы хоть шерсти клок. Когда другие компании платят по 4.5% за квартал, эти 3% за полгода, сейчас в два раза ниже доходности по ОФЗ. Когда можно на Лензолото заплатить 2000-5000р дивов на акцию они платят 131р на Полюс. Просто смешно.

РоманП., я не разбирался, а почему так мало платят?

Тимофей Мартынов, там в дивполитике прописано, вроде 30% от EBITDA каждые пол года, но не менее 550тыс$ за год.быть или не быть??

Товарищи, брокер советует купить Транснефть акции. у кого какие мысли на сей счет?

читать дальше на смартлабе

Игорь Колотов, двоякое впечатление от интервью с руководством. Дивы хотелка 25% откуда, платили же 50% от очищенной прибыли. Инвест проекты заканчиваются, куда ещё 1 трлн. Что там ещё модернизировать менять. А так компания монстр монополия на тарифе. Держу ещё с 7.76-19.5тр.

expert.ru/expert/2018/34/trillion-dlya-trubyi/

- 131,11 руб. на одну обыкновенную акцию ПАО «Полюс». С паршивой овцы хоть шерсти клок. Когда другие компании платят по 4.5% за квартал, эти 3% за полгода, сейчас в два раза ниже доходности по ОФЗ. Когда можно на Лензолото заплатить 2000-5000р дивов на акцию они платят 131р на Полюс. Просто смешно.

Интересно то, что аналитики вообще не принимают в расчет риск повышения налогов для Полюса

Тимофей Мартынов, а какие налоги должны повысить? до 24-го года все налоги для бизнеса заморожены, правительство РФ обещало!

такие риски для любой компании можно прилепить

Аля, в развитие инфраструктуры Иркутской области дорог и тд миллиардов 100 нормально будет под Сухой Лог. Рад буду за Родной край.

Чтобы купить акции, выберите надежного брокера: