Инвестиционное подразделение банка ВТБ и три других инвестора приобрели компанию «Интернэшнл Ресторант Брэндс». Это один из крупнейших партнеров российского подразделения Yum! Brands, которое управляет KFC в России. Всего на территории страны у KFC не менее 750 ресторанов. 180 из них принадлежат «Интернэшнл Ресторант Брэндс».

ВТБ уже вкладывал в рынок фастфуда в прошлом — в 2012 году банк приобрел 48,8% сети Burger King в России. Та покупка обошлась ВТБ в $50 млн. За последующие шесть лет банк постепенно продал часть актива, получив за нее не менее $80 млн, и теперь владеет 19,98% российского Burger King.

Условия сделки с KFC стороны не раскрыли, однако по оценке управляющего партнера Falcon Advisers Игоря Кованова стоимость 180 ресторанов могла составить €126–156 млн.

Рынок с большим потенциалом роста

В ВТБ объяснили вложения уверенностью в росте российского рынка общественного питания. Самым перспективным сегментом в банке считают рестораны, предлагающие фастфуд. О темпах развития KFC в этом сегменте говорит отчет Yum! Brands за последний квартал 2018 года. Из него следует, что продажи KFC в Восточной Европе выросли на 20% — по этому показателю регион уступает только Индии.

Банки охотно вкладывают деньги в такие предприятия, так как те могут дать большую прибыль, отметил аналитик «Фридом Финанс» Георгий Ващенко.

«Банки интересуют крупные проекты с большим потенциалом роста, — рассказал эксперт. — Горизонт инвестиций в них обычно два-три года, а прибыль может достигать десятков и сотен процентов. Сетевые рестораны KFC — хороший актив. Полагаю, что количество ресторанов KFC может вырасти в три раза в ближайшие пять-шесть лет».

К 2020 году KFC планирует довести количество точек сбыта до 1000. У конкурента KFC — McDonald's — сейчас работает 680 ресторанов в России.

Что делать инвестору

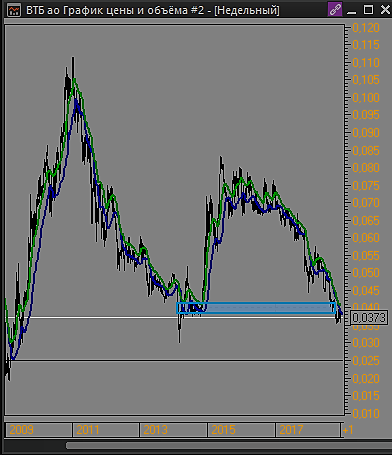

На момент подготовки материала акции ВТБ оцениваются в ₽0,03604. Брокерская компания Sova Capital прогнозирует годовой рост котировок на 88%. Почти столь же высокий прогноз дает «Уралсиб», рассчитывающий на 79%-ное удорожание акций ВТБ.

Подробнее на РБК:

quote.rbc.ru/news/forecast_idea/5c9c897f9a7947134c101b54