ответы на форуме

Здесь много про «Обувь России». Вещает сам Титов.

Зуб не дам (смотрел уже давно), но вроде все производство только в РФ. Даже по цехам прогулка есть.

Инвесторам — 100% к просмотру.

Евдокимов Сергей, давно перешли на закупки в Китае (это общий тренд), осталось производство зимней обуви + отдельные компоненты.

obuvrus.ru/press_center/publications/3383/

www.kommersant.ru/doc/859000

Экстенсивный рост основанный на заемных средствах и в ущерб рентабельности. Это очень похоже на то, что было с Магнитом. С одной стороны компания может сильно вырасти. А любой удачливый инвестор знает, что вкладывать надо в растущие компании. С другой стороны это опасно, акции могут еще долго падать, а в итоге компания может просто обанкротиться.

Алексей aka Markitant, Рентабельность как раз выше, чем у Магнита. Это среднеценовой сегмент обуви. По некоторым моделям наценка может быть больше 100%.

khornickjaadle, я не спец в бухгалтерских отчетах. Но если инвесторы не рады, значит есть проблема.

ОР демонстрирует прогрессивную модель бизнеса. Например, зачем иметь парк грузовиков и штат водителей для доставки своего товара? Компания пользуется услугами доставочных компаний — это позволяет открывать магазины в любой точке России.

khornickjaadle, да всем всё равно, какая там модель бизнеса. Всех волнуют только две вещи: стоимость акций и дивиденты. Ни то, ни другое пока не радуют. То, что Титов закусил удила в своем стремлении открыть больше магазинов и совсем не оглядывается на акционеров, это факт. Возможно, что его стратегия и верна, но сейчас покупать эти бумаги — большой риск

Алексей aka Markitant, Растущая компания не может платить большие дивы, поэтому ОР и платит 20% от ЧП по МСФО. Остальные деньги от прибыли идут на открытие новых магазинов. При снижении цены бумаги ниже 40, р/е будет ниже 5, что нормально для растущей компании.

Здесь много про «Обувь России». Вещает сам Титов.

Зуб не дам (смотрел уже давно), но вроде все производство только в РФ. Даже по цехам прогулка есть.

Инвесторам — 100% к просмотру.

Евдокимов Сергей, давно перешли на закупки в Китае (это общий тренд), осталось производство зимней обуви + отдельные компоненты.

obuvrus.ru/press_center/publications/3383/

www.kommersant.ru/doc/859000

Экстенсивный рост основанный на заемных средствах и в ущерб рентабельности. Это очень похоже на то, что было с Магнитом. С одной стороны компания может сильно вырасти. А любой удачливый инвестор знает, что вкладывать надо в растущие компании. С другой стороны это опасно, акции могут еще долго падать, а в итоге компания может просто обанкротиться.

Алексей aka Markitant, Рентабельность как раз выше, чем у Магнита. Это среднеценовой сегмент обуви. По некоторым моделям наценка может быть больше 100%.

khornickjaadle, я не спец в бухгалтерских отчетах. Но если прибыли нет, значит есть проблема.

ОР демонстрирует прогрессивную модель бизнеса. Например, зачем иметь парк грузовиков и штат водителей для доставки своего товара? Компания пользуется услугами доставочных компаний — это позволяет открывать магазины в любой точке России.

khornickjaadle, да всем всё равно, какая там модель бизнеса. Всех волнуют только две вещи: стоимость акций и дивиденты. Ни то, ни другое пока не радуют. То, что Титов закусил удила в своем стремлении открыть больше магазинов и совсем не оглядывается на акционеров, это факт. Возможно, что его стратегия и верна, но сейчас покупать эти бумаги — большой риск

Алексей aka Markitant,

1. Не обуви, а заготовок для обуви (сырье/полуфабрикаты)

2. Не перешли, а (на тот момент) планировали перейти.

3. Новости по вашим ссылкам за 2007-2008 годы.

Может оно и сейчас конечно так.

А может и нет…- Алексей aka Markitant, я не видел живьём новый формат в мск, но у нас в провинции в новых пятёрках кое-что запихнули из этого формата, конечно без хрустящих булок в центре зала и электронных ценников, но закрывающиеся холодильники много уже ставят. И ведь не факт, что все «улучшения» будут оправданы и от них потом не откажутся. Думаю, что 45 млн — это цена нового эталонного магазина с 0, сравнивать эту цену надо со стоимостью открытия обычного магазина, хотя я могу и ошибаться.

И это все про лучший банк в рф...

Fitch: «Мы расцениваем стратегию Альфа-Банка по ....

ШоLo, и чем же этот банк лучший? За 25 лет Рейтинги еще не всё, но называть Альфу лучшим банком, это слишком.

Алексей aka Markitant,

не планирую доказывать очевидное той стороне, которая для оценки банка использует сравнения по количеству «печенек» и рейтинг на банки.ру

Без обид Марэк, какое там собственное производство? Максимум штампуют что-то из пластика. Цитата «Даже крупные игроки рынка полупроводников, такие как Freescale, Infineon, Texas Instruments и Cypress Semiconductor используют внешние фабрики для производства части своего ассортимента». А вы говорите полный цикл у компании с парой сотрудников в беднейшей стране мира.

Марэк, какое там собственное производство? Максимум штампуют что-то из пластика. Цитата «Даже крупные игроки рынка полупроводников, такие как Freescale, Infineon, Texas Instruments и Cypress Semiconductor используют внешние фабрики для производства части своего ассортимента». А вы говорите полный цикл у компании с парой сотрудников в беднейшей стране мира.

Алексей aka Markitant,

вы видео посмотирте и увидите какая там пара сотрудников. Тем мболее это только первая модель айфон. пойдут продажи, а штать расширить не проблема.

у китайских айфонов тоже начало было не гладким, а сейчас уже Эппл подвинули на третье место по продажам, а ведь он когда-то был святая-святых. а сейчас уже на третьих ролях, а будет в итог(если ценовую политику не поменяет и на 5-ом месте окажется )))Если говорят ПРОДАВАТЬ, значит нужно БРАТЬ!!!

shareholder, по-моему Баффет сказал, что покупать надо на распродажах и неважно носки или акции. Главное — брать качественный товар, а не мусор.

И еще «Вы не сможете преуспеть купив то, что популярно».

Алексей aka Markitant, осталась малость — определить качественный товарПочему я не тороплюсь покупать бумаги Яндекса.

Сейчас большинство доходов Яндекса — это реклама.

У них нет социальных сетей и игр, как у Майл.ру

У них нет операционной системы с магазином софта, как у Google.

Все попытки расширения деятельности ни к чему не привели.

Смартфон от Яндекса не зашел. Покупка антивируса у Аутпост кончилась приблудой к браузеру. Закрыт сервис Яндекс.Услуги, настольная поисковая система и множество других сервисов: berichnow.ru/biznes-v-internete/ne-poshlo-kakie-servisyi-zakryil-yandeks-i-pochemu

Причем вся реклама привязана к поисковику, у них нет таких сервисов, как Твич или Ютуб.

ЯндексМаркет это по сути тоже рекламное продолжение поиска.

Яндекс постоянно копирует действия «больших братьев» — Google и других, но в большинстве случаев выходит не очень, так как средства и масштабы куда меньше.

Последняя такая попытка — Яндекс.Такси, успех которой под вопросом.

При этом суммарный объем рекламы за 6 мес 2019 года составил в России — 227 млрд.руб из которых на интернет-рекламу пришлось 109-110 миллиардов рублей. Причем именно поисковая реклама — 47.0-47.5 миллиардов рублей.

Источник: www.akarussia.ru/knowledge/market_size/id8955

То есть Яндексу с его выручкой в 139 миллиардов рублей расти некуда!

Но не всё так плохо, если Яндекс не может занять большую долю рынка, он может расти вместе с рынком. Так рост объема поисковой рекламы составил 15% по сравнению с аналогичным периодом прошлого года.

Но лично мне это кажется недостаточным. Ведь если сейчас Яндекс всю прибыль направит на дивиденты, выйдет 3% годовых. Рост от 3% по полпроцента в год как-то негусто. Яндекс — это инвестиция надолго! Я бы хотел видеть экспансию Яндекса за пределами России, чего пока не наблюдается. Ну разве, что в странах бывшего СССР и в Турции есть некоторые успехи, но при этом есть и большие проблемы, например в Украине.

Если вы верите в Яндекс это ваше право, возможно, что вы правы, а я ошибаюсь. Но уважая ваше мнение, я пока остаюсь при своём.

Алексей aka Markitant, я не верю в яндекс, я верю в графики. Сейчас мы зашли в третью волну глобальной тройки, рост будет феерический, цели космические. На ближайшее время 2800. А что там по отчетам и новостям мне не важно. Купил на 2220 и считаю, что это было дноЭкстенсивный рост основанный на заемных средствах и в ущерб рентабельности. Это очень похоже на то, что было с Магнитом. С одной стороны компания может сильно вырасти. А любой удачливый инвестор знает, что вкладывать надо в растущие компании. С другой стороны это опасно, акции могут еще долго падать, а в итоге компания может просто обанкротиться.

Алексей aka Markitant, Рентабельность как раз выше, чем у Магнита. Это среднеценовой сегмент обуви. По некоторым моделям наценка может быть больше 100%.

Если Галицкий не все деньги потратил то может снова выкупить свою долю, еще и останется.

Novichok_2019, ну да. Костин уже на ~45 ярдов с магнитом в пролете )

Евдокимов Сергей, там всё сложно, половина акций уже не у Костина.

pikabu.ru/story/bankir_kostin_i_reyder_vinokurov_obobrali_gosbank_vtb_na_1_mlrd_5926701

www.forbes.ru/biznes/374373-doping-dlya-marafonca-kak-zyat-sergeya-lavrova-stroit-farmholding-na-partnerstve-s

Алексей aka Markitant, наверно Аскер Заде подарил

Ваши прогнозы господа ...

До какого уровня упадет акция Магнит до отчета 29.10. ?

Мой прогноз до 3000 немного не дотянет ( 3030 — 3050 )

плюс-трейдер, я думаю, что 3000 это психологичекий рубеж, ниже которого акции сбрасывать не будут, если не будет прямых негативных для Магнита новостей. Впрочем я ничего не понимаю в теханализе, так, что мой прогноз — ничем не подкреплен. Лично мне — акция по 3000 будет интересна для покупки.

Алексей aka Markitant, причём тут рубежи? Вероятно просто фонд продаёт, устали сидеть который год на одних уровнях, когда всё растёт, им не важны рубежи, каждый день плавно скидывают, избы под это дело шортами усиливают падение.Капитализация Магнита упала ниже 5 млрд. долларов

А когда-то только у Галицкого доля была в 2 раза дороже.

Вот такая новая реальность

плюс-трейдер, стал бы основатель покидать свой бизнес ?

Магнит, вероятно, размагнитился.

Евдокимов Сергей, Галицкий чуть ли не ночевал на работе. С годами такой режим стал для него слишком тяжелым. Его ошибка, что он слишком многое замыкал на себя и не подготовил себе приемников.

По магниту наконец дивы стали нормальные а народ все нос воротит. Когда еще по магниту дивы были 9%. Вот сейчас то и время покупать магнит понемногу

Denis Vido, заплатить 3000 за 300? интересный гешефт.

ритейл — замечательный бизнес, потому что достаточно потратить 10мин, зайти в Магнит, а потом в Пятерочку, этого будет достаточно для понимания, откуда надо бежать. в динамике картина еще ярче.

any_to_real, постоянно бываю и в Магните и в Пятерочке. В Магните больше товаров местных производителей и интереснее скидки. Например, там настоящие хорошие скидки на товары с истекающим сроком годности. Тогда как в Пятёрочке на эту категорию товаров вообще не помню скидок, а в Карусели мизерные скидки устраивают в последние день-два до истечения срока годности, причем продукты вываливают прямо в тележки в проходах торгового зала. В результате продукты с почти истекшим сроком годности хранятся еще в неподобающих условиях.

У Пятерочек суперская программа лояльности и одноименная кобрединговая банковская карта от Почта-банка. При этом, у трех сетей X5 (Пяторочка, Перекресток, Карусель) — разные программы лояльности!!! Это дичь.

Магнит прекращает многолетний идиотизм с наклейками и запускает свою полноценную программу лояльности (в которой тоже есть кобрендиговая банковская карта Почта-банка), она действует на все виды магазинов сети (а в переспективе могут добавится и аптеки) и это круто. На мой взгляд у банковской карты Магнита чуть менее интересные условия (нет кешбека при покупке продуктов в других сетях), но это не критично. Большинство покупателей не используют банковские кобрендиговые карты, а пользуются обычными — скидочными. Думаю прикупить Магнит под эффект от программы, но не сейчас. До конца года, когда программа развернётся на всю катушку, акции могут еще не раз упасть.

Естественно, x5 предпримет ответные действия, но их ответ придется уже на 2020 год после анализа действий конкурента.

Алексей aka Markitant, Да, в пятерке на сроковые продукты мало скидывают. Менеджмент считает, что лучше утилизировать. Иначе покупатель привыкнет и постоянно будет ждать срока и такие скидки, по начальной цене не будет брать. Отчасти это действительно так. В Магните мечутся между желаниями продать подороже и поменьше утилизировать просрочки, политика постоянно меняется…СИНИЦА В РУКАХ?

(моё видение ситуации с Башнефтью)

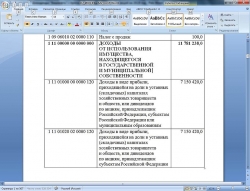

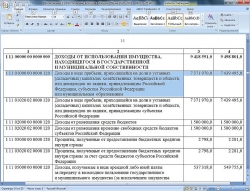

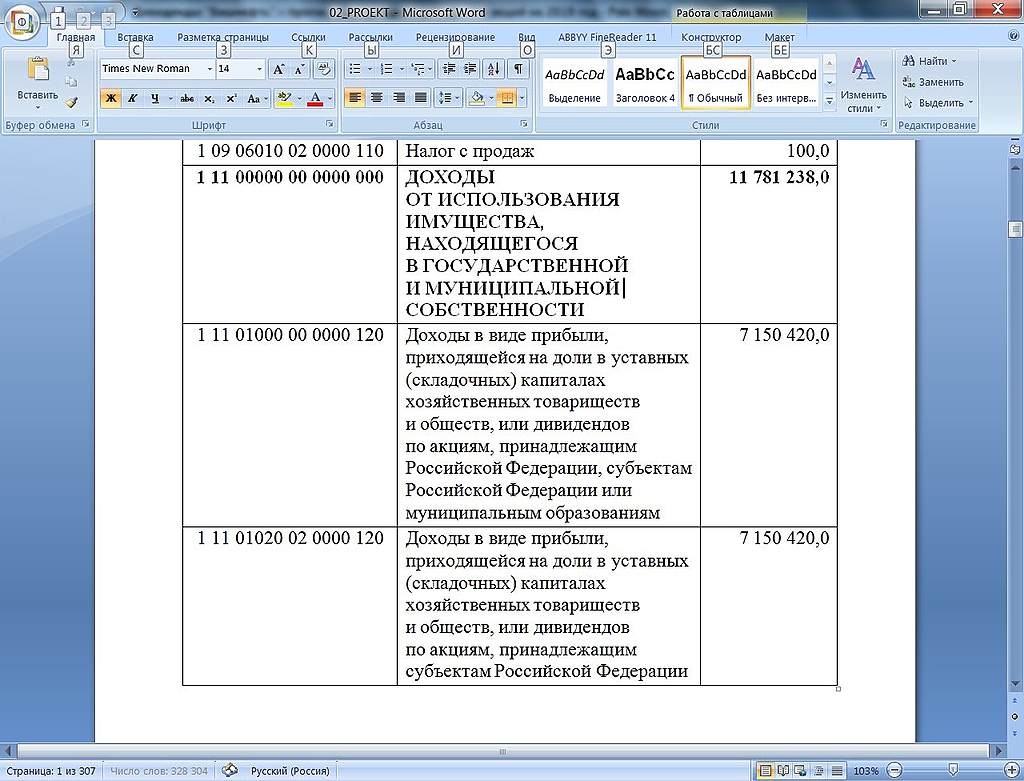

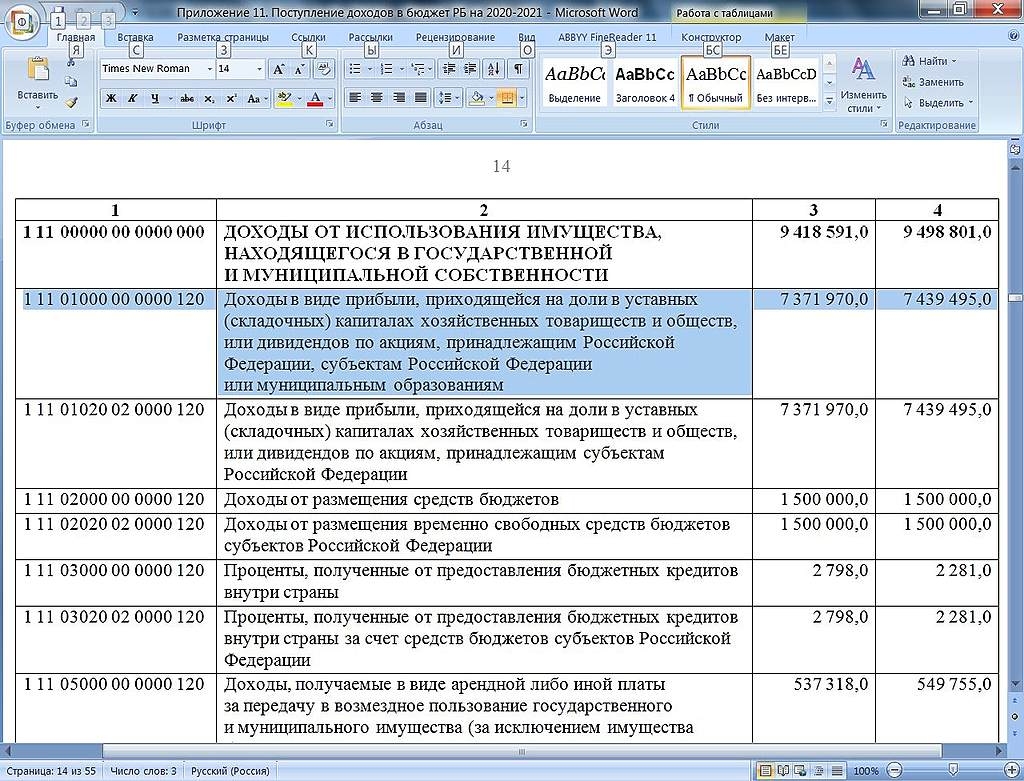

В бюджете Башкортостана на 2020 г. запланированы поступления в размере 7 371,97 млн рублей, что означает дивиденты в 2019 г.

в 163,87 рублей на акцию ( minfin.bashkortostan.ru/documents/active/219093/ ).

На 2021 г. было запланировано 7 439 млн рублей (165,78 рублей на акцию).

Не буду умалчивать об одном, на первый взляд негативном факте.

Опубликованный проект изменений в бюджет предполагает снижение доходности в 2021 г. до 6 311 млн рублей (142 рубля за акцию).

Цитата из пояснительной записки:

«Одновременно в соответствии с законопроектом предполагается снижение доходов к утвержденным значениям по следующим налоговым и неналоговым доходам:

— доходы от использования имущества, находящегося в государственной и муниципальной собственности, на 1 123,5 млн. рублей или на 11,8% к утвержденным значениям (в сумме 8 375,3 млн. рублей) за счет снижения прогнозируемого объема доходов в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или

дивидендов по акциям, принадлежащим Российской Федерации, субъектам Российской Федерации или муниципальным образованиям».

Но на мой взгляд это вовсе не плохо.

Во-первых, запланированная доходность за 2020 год в проекте не менялась.

Во-вторых многие боялись, что дивидентные выплаты вообще прекратятся. В 20-21 годах это маловероятно.

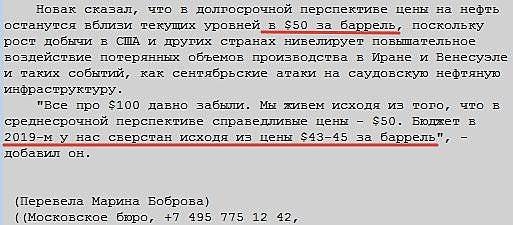

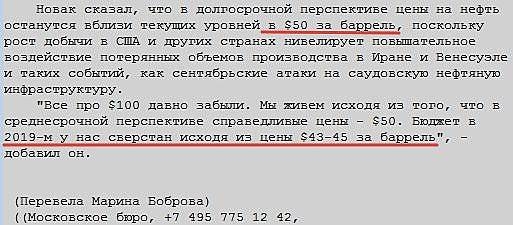

Во-третьих, надо вспомнить, что бюджет РФ с годами перестраивается под более низкую цену на нефть (сейчас в нём заложено 43-45 долларов за баррель, www.rbc.ru/economics/07/10/2019/5d9b0fe09a7947251c51d214 ), логично предположить, что в бюджете РБ 2021 решили учесть возможное снижение дивидентов из-за понижения стоимости нефти, которое безусловно может отразится на дивидентах. При этом если нефть вдруг вырастет, скорее всего вырастут и дивиденты. Доходы 2020 года не трогали, так как картина по дивидентам за 2019 год уже более-менее ясна.

Другой вариант, доходы 2021 года привели в соответствие с дивидентной политикой Башнефти (25% МСФО).

Не думаю, что тут как-то замешана Роснефть, им от этой 11% разницы ни холодно, ни жарко.

Одно безусловно, Башкортостан расчитывает на стабильные дивидентные выплаты Башнефти и может использовать для защиты своих интересов блокирующий пакет акций.

С высокой степени вероятности выплаты в 25% МСФО можно рассматривать как нижнюю планку.

Выводы: продавать бумагу есть смысл лишь при краткосрочных спекуляциях. Внешний негатив, снижение цен на нефть и т.п. — это безусловно ослабит бумагу. Но ближе к дивидентным выплатам акции должны вырасти в цене, так как доходность бумаг даже при

негативном варианте событий будет выше средней доходности по рынку (7%). Особенно интересны префы, по-моему мнению разница в цене между префами и обычкой будет сокращаться. Вдобавок префы более ликвидны.

Алексей aka Markitant, качнул закон для почитать. 167 файлов. Закрыл.

Евдокимов Сергей, там нужны всего 2 файла:

Приложение 10. Поступление доходов в бюджет РБ на 2019.docx

Приложение 11. Поступление доходов в бюджет РБ на 2020-2021.docx

Нужные места:

2019 г./2020-21 г.г.

Алексей aka Markitant, принято. Спасибо.

Доля бюджета башкиров от дивов башнефти = 3,8%.

Если Сечин решит вдруг не платить дивиденды, башкиры же могут и вправе вето на это решение наложить. Верно?

А я поддержу )СИНИЦА В РУКАХ?

(моё видение ситуации с Башнефтью)

В бюджете Башкортостана на 2020 г. запланированы поступления в размере 7 371,97 млн рублей, что означает дивиденты в 2019 г.

в 163,87 рублей на акцию ( minfin.bashkortostan.ru/documents/active/219093/ ).

На 2021 г. было запланировано 7 439 млн рублей (165,78 рублей на акцию).

Не буду умалчивать об одном, на первый взляд негативном факте.

Опубликованный проект изменений в бюджет предполагает снижение доходности в 2021 г. до 6 311 млн рублей (142 рубля за акцию).

Цитата из пояснительной записки:

«Одновременно в соответствии с законопроектом предполагается снижение доходов к утвержденным значениям по следующим налоговым и неналоговым доходам:

— доходы от использования имущества, находящегося в государственной и муниципальной собственности, на 1 123,5 млн. рублей или на 11,8% к утвержденным значениям (в сумме 8 375,3 млн. рублей) за счет снижения прогнозируемого объема доходов в виде прибыли, приходящейся на доли в уставных (складочных) капиталах хозяйственных товариществ и обществ, или

дивидендов по акциям, принадлежащим Российской Федерации, субъектам Российской Федерации или муниципальным образованиям».

Но на мой взгляд это вовсе не плохо.

Во-первых, запланированная доходность за 2020 год в проекте не менялась.

Во-вторых многие боялись, что дивидентные выплаты вообще прекратятся. В 20-21 годах это маловероятно.

Во-третьих, надо вспомнить, что бюджет РФ с годами перестраивается под более низкую цену на нефть (сейчас в нём заложено 43-45 долларов за баррель, www.rbc.ru/economics/07/10/2019/5d9b0fe09a7947251c51d214 ), логично предположить, что в бюджете РБ 2021 решили учесть возможное снижение дивидентов из-за понижения стоимости нефти, которое безусловно может отразится на дивидентах. При этом если нефть вдруг вырастет, скорее всего вырастут и дивиденты. Доходы 2020 года не трогали, так как картина по дивидентам за 2019 год уже более-менее ясна.

Другой вариант, доходы 2021 года привели в соответствие с дивидентной политикой Башнефти (25% МСФО).

Не думаю, что тут как-то замешана Роснефть, им от этой 11% разницы ни холодно, ни жарко.

Одно безусловно, Башкортостан расчитывает на стабильные дивидентные выплаты Башнефти и может использовать для защиты своих интересов блокирующий пакет акций.

С высокой степени вероятности выплаты в 25% МСФО можно рассматривать как нижнюю планку.

Выводы: продавать бумагу есть смысл лишь при краткосрочных спекуляциях. Внешний негатив, снижение цен на нефть и т.п. — это безусловно ослабит бумагу. Но ближе к дивидентным выплатам акции должны вырасти в цене, так как доходность бумаг даже при

негативном варианте событий будет выше средней доходности по рынку (7%). Особенно интересны префы, по-моему мнению разница в цене между префами и обычкой будет сокращаться. Вдобавок префы более ликвидны.

Алексей aka Markitant, качнул закон для почитать. 167 файлов. Закрыл.

Евдокимов Сергей, есть версия, что Советский Союз погубило шестикратное снижение цен на нефть, а произошло оно в результате давления США на Саудовскую Аравию.

Так же периодически возникают подозрения, что подобное давление оказывется и сейчас.

Вот пример: vz.ru/economy/2018/11/21/951700.html

Саудиты конечно потеряют деньги, но с другой стороны потеснят конкурентов с более высокой себестоимостью добычи. А она у них самая низкая. Штаты выигрывают от низких цен и могут выиграть от ослабления России. Новак, как политик, послал Саудитам сигнал, что Россия готова к такому варианту, а следовательно демпинговать им нет смысла.

Другой вариант, Новак усиливает позицию России перед началом нового раунда переговоров с ОПЕК, чтобы, например, выторговать более выгодные условия — в виде увеличения квот добычи. Это более вероятно, тем более, что саудиты готовятся к IPO национальной нефтяной компании и снижение цен им сейчас ни к чему.

В любом случае, слова Новака это именно политические сигналы саудитам и янки, а не прогноз будущих цен на нефть.

Алексей aka Markitant, Глубинные смыслы усматриваете ))

Вы говорите, что Новак сигналит именно саудитам не демпинговать ?

Саудиты — ключевой член ОПЕК, целью которого является «поддержание стабильных цен на нефть и получение отдачи от инвестиций». Т.е. посредством поддержания стабильно высоких цен, зарабатывание большого количества нефтебабла.

Получается, что саудиты призывают всех членов не наращивать объемы добычи, соблюдать квоты для поддержания высоких цен, но при этом сами намерены их снижать (демпинговать)?

А зачем имнаступать себе же на яйцаэто? Да они в числе первых кому выгодны высокие цены. Особенно, учитывая тот факт, что они, если не ошибаюсь, на пике своей добычи.

Илине? )

интересно, те, кто инвестирует в акции Магнита, в одноименные магазины ходит за покупками?) Там же уже больше года сплошная деградация: ценники не соответствуют продаваемой продукции или просто отсутствуют, продавцы обвешивают на кассе, за ротацией продукции не следят. В Магнит за покупками уже стало просто неприятно заходить, явно проигрывает соседним Пятерочкам и Перекресткам.

Дмитрий Лазарев, несмотря на отличную кобрендиговую карту «Пятерочка» с программой лояльности, никак не могу заставить себя забыть «Магнит». Акции в «Магните» однозначно интереснее, выбор колбасных изделий лучше (есть местные производители). Деградация «Магнита» впрочем тоже присутствует и выражается она в копировании идиотских попыток обдурить покупателя (ранее использованных Пятеркой): указание цены не за 1 кг, а за 100 гр, акции, когда скидка при покупке только 2-х товаров, а по сути скидка липовая, а при покупке одного товара ты платишь двойную цену. Насколько это выгодно — я не знаю, но в Пятерке (в отличие от Магнита) почти все акции такие и такого количества скандалов как в Пятерке, я нигде не видел. С ценниками в Пятерке не лучше, чем в Магните. Видишь на ценнике акцию, пробиваешь на кассе, а обнаруживаешь в результате совсем другую цену. Акция или якобы кончилась или якобы на другой товар со схожим названием. С цениками проблемы в обоих сетях.

Что касается инвестирования, не знаю как там с «Магнитом», но «Пятерка» по моему однозначно переоценена. Непонятно на какие суперприбыли рассчитывают инвесторы покупая бумаги X5 по такой цене. Вдобавок сами акции на Мосбирже отсутствуют, что показывает, что собсвенники X5 болт клали на Россию.

Алексей aka Markitant, что значит «акции пятёрочки на Мосбирже отсутствуют»? Может быть, вы искать не умеете?

smart-lab.ru/forum/FIVE?mobile_graph=интересно, те, кто инвестирует в акции Магнита, в одноименные магазины ходит за покупками?) Там же уже больше года сплошная деградация: ценники не соответствуют продаваемой продукции или просто отсутствуют, продавцы обвешивают на кассе, за ротацией продукции не следят. В Магнит за покупками уже стало просто неприятно заходить, явно проигрывает соседним Пятерочкам и Перекресткам.

Дмитрий Лазарев, несмотря на отличную кобрендиговую карту «Пятерочка» с программой лояльности, никак не могу заставить себя забыть «Магнит». Акции в «Магните» однозначно интереснее, выбор колбасных изделий лучше (есть местные производители). Деградация «Магнита» впрочем тоже присутствует и выражается она в копировании идиотских попыток обдурить покупателя (ранее использованных Пятеркой): указание цены не за 1 кг, а за 100 гр, акции, когда скидка при покупке только 2-х товаров, а по сути скидка липовая, а при покупке одного товара ты платишь двойную цену.

Что касается инвестирования, не знаю как там с «Магнитом», но «Пятерка» по моему однозначно переоценена. Непонятно на какие суперприбыли рассчитывают инвесторы покупая бумаги по такой цене.

Алексей aka Markitant, на что рассчитывали те кто брал магнит по 10 тыр с P/E >20 и дд ~1%?

drmfd, они видимо думали, что рост будет вечным. Их не смущало по два-три «Магнита» на одной небольшой улице:-)

Алексей aka Markitant, и заметьте — это было при «благословенном хозяине» Галицком.интересно, те, кто инвестирует в акции Магнита, в одноименные магазины ходит за покупками?) Там же уже больше года сплошная деградация: ценники не соответствуют продаваемой продукции или просто отсутствуют, продавцы обвешивают на кассе, за ротацией продукции не следят. В Магнит за покупками уже стало просто неприятно заходить, явно проигрывает соседним Пятерочкам и Перекресткам.

Дмитрий Лазарев, несмотря на отличную кобрендиговую карту «Пятерочка» с программой лояльности, никак не могу заставить себя забыть «Магнит». Акции в «Магните» однозначно интереснее, выбор колбасных изделий лучше (есть местные производители). Деградация «Магнита» впрочем тоже присутствует и выражается она в копировании идиотских попыток обдурить покупателя (ранее использованных Пятеркой): указание цены не за 1 кг, а за 100 гр, акции, когда скидка при покупке только 2-х товаров, а по сути скидка липовая, а при покупке одного товара ты платишь двойную цену.

Что касается инвестирования, не знаю как там с «Магнитом», но «Пятерка» по моему однозначно переоценена. Непонятно на какие суперприбыли рассчитывают инвесторы покупая бумаги по такой цене.

Алексей aka Markitant, на что рассчитывали те кто брал магнит по 10 тыр с P/E >20 и дд ~1%?То, что владельцы забугорные — это добавляет каких-нибудь рисков ?

«Мутность» схем владения меня как-то немного напрягает.

Может зря ?

1. Информация о предприятии

В апреле 2019 года Evraz Group S.A. (Люксембург) продал большую часть принадлежащих ему акций Компании EVRAZ plc (Великобритания).

С 22 апреля 2019 г. контролирующим акционером Компании является EVRAZ plc. (владеет приблизительно 87.05% акций Компании)

Совместными конечными контролирующими акционерами являются:

*Greenleas International Holdings Limited (Британские Виргинские острова),

*Abiglaze Limited (Кипр)

*Crosland Global Limited (Кипр).

Евдокимов Сергей, имена владельцев — не тайна.

Цитата «Роман Абрамович косвенно контролирует 30,52% Evraz через Greenleas International Holdings Ltd с БВО, Александр Абрамов и Александр Фролов — 20,92% и 10,45% соответственно через кипрскую Crosland Global Limited, а Евгений Швидлер — 2,97% (через какую структуру, не уточняется).»

www.kommersant.ru/doc/3731976?from=doc_vrez

Цитата «Структуры совладельцев Evraz Романа Абрамовича, Александра Абрамова, Александра Фролова и Евгения Швидлера продают широкому кругу инвесторов 25,4 млн акций компании..

Большая часть предложения — 45,25% — приходится на Greenleas International Holdings Романа Абрамовича, 33,35% — на Abiglaze Limited Александра Абрамова, 16,65% — Crosland Global Limited Александра Фролова, 4,75% — Toshi Holdings Евгения Швидлера.»

www.kommersant.ru/doc/3916201?query=Evraz

Алексей aka Markitant, не про имена спрашивал. Про риски.

Интересно кто как для себя их воспринимает и почему.

Евдокимов Сергей, риски есть. Я их вижу так.

1. Вывод средств из «Распадской» в виде займов в связанные компании.

2. Увеличение доли основных акционеров и принудительный выкуп акций у миноритариев.

При этом, какого-то грубого кидалова я не жду.

1. Абрамович живет в Великобритании. Там очень консервативное общество, кидал и бандитов не любят и он печётся о своей репутации, не случайно он купил Челси.

2. Материнская компания Evraz plc тоже имеет штаб-квартиру в Великобритании и входит в ведущий индекс Лондонской Фондовой Биржи FTSE-100, что наверное является плюсом за счёт большей прозрачности и внимания общественности и прессы.

Алексей aka Markitant, подскажите, а когда был принудительный выкуп акций ?

Вроде оснований для такого рода действа нету.

Евдокимов Сергей, я слышал, что такое в теории возможно:

«Принудительный выкуп — это выкуп акций без согласия их владельцев. Акционер может объявить принудительный выкуп, если он приобрел 95% голосующих акций компании»

journal.tinkoff.ru/squeeze-out/

У Евраза очень большая доля «Распадской», но до 95% еще не близко.

Алексей aka Markitant, конечно возможно. Но его не было.

И вряд ли это риск конкретно «Распадской». Это риск — одинаковый для всех!То, что владельцы забугорные — это добавляет каких-нибудь рисков ?

«Мутность» схем владения меня как-то немного напрягает.

Может зря ?

1. Информация о предприятии

В апреле 2019 года Evraz Group S.A. (Люксембург) продал большую часть принадлежащих ему акций Компании EVRAZ plc (Великобритания).

С 22 апреля 2019 г. контролирующим акционером Компании является EVRAZ plc. (владеет приблизительно 87.05% акций Компании)

Совместными конечными контролирующими акционерами являются:

*Greenleas International Holdings Limited (Британские Виргинские острова),

*Abiglaze Limited (Кипр)

*Crosland Global Limited (Кипр).

Евдокимов Сергей, имена владельцев — не тайна.

Цитата «Роман Абрамович косвенно контролирует 30,52% Evraz через Greenleas International Holdings Ltd с БВО, Александр Абрамов и Александр Фролов — 20,92% и 10,45% соответственно через кипрскую Crosland Global Limited, а Евгений Швидлер — 2,97% (через какую структуру, не уточняется).»

www.kommersant.ru/doc/3731976?from=doc_vrez

Цитата «Структуры совладельцев Evraz Романа Абрамовича, Александра Абрамова, Александра Фролова и Евгения Швидлера продают широкому кругу инвесторов 25,4 млн акций компании..

Большая часть предложения — 45,25% — приходится на Greenleas International Holdings Романа Абрамовича, 33,35% — на Abiglaze Limited Александра Абрамова, 16,65% — Crosland Global Limited Александра Фролова, 4,75% — Toshi Holdings Евгения Швидлера.»

www.kommersant.ru/doc/3916201?query=Evraz

Алексей aka Markitant, не про имена спрашивал. Про риски.

Интересно кто как для себя их воспринимает и почему.

Евдокимов Сергей, риски есть. Я их вижу так.

1. Вывод средств из «Распадской» в виде займов в связанные компании.

2. Увеличение доли основных акционеров и принудительный выкуп акций у миноритариев.

При этом, какого-то грубого кидалова я не жду.

1. Абрамович живет в Великобритании. Там очень консервативное общество, кидал и бандитов не любят и он печётся о своей репутации, не случайно он купил Челси.

2. Материнская компания Evraz plc тоже имеет штаб-квартиру в Великобритании и входит в ведущий индекс Лондонской Фондовой Биржи FTSE-100, что наверное является плюсом за счёт большей прозрачности и внимания общественности и прессы.

Алексей aka Markitant, подскажите, а когда был принудительный выкуп акций ?

Вроде оснований для такого рода действа нету. Или ошибаюсь?-

Чтобы купить акции, выберите надежного брокера: