Почему все растет, а башня падает? Я что то пропустил?

Retrum, акции относительно низколиквидные и ими легко манипулировать. А может кто-то крупный решил выйти. Для меня это — отличный шанс прикупиться. Прогнозные дивиденты по префам уже близки к 12% годовым. Просто сказка!

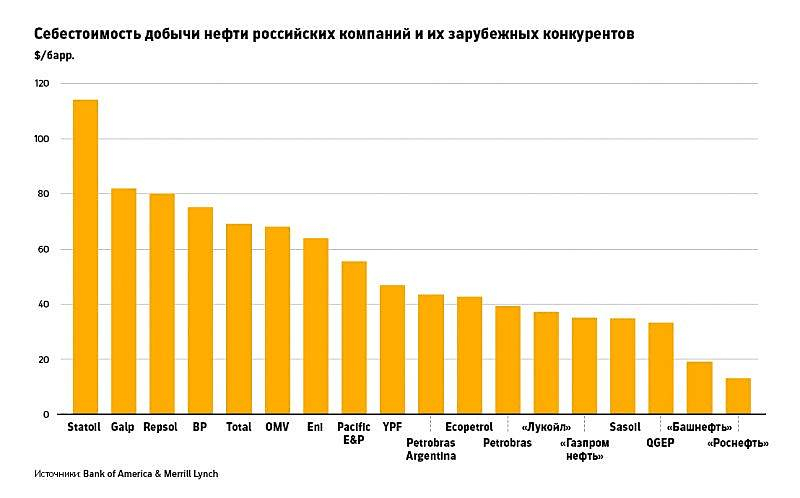

БКС Экпресс из всех нефтяных бумаг рекомендовал в качестве дивидентных именно Башнефть.

«Башнефть-ао, -ап

По итогам 2017–2018 гг. Башнефть выплачивала по 158,95 руб. на каждый тип акций. Дивидендная политика компании не до конца понятна, однако присутствие в акционерном капитале Республики Башкортостан, заинтересованной в дивидендном потоке, позволяет рассчитывать, что дивиденды Башнефти по итогам 2019 г. не снизятся. В таком сценарии можно ожидать все тех же 158,95 руб. на акцию, что соответствует 9,1% дивидендной доходности по обыкновенным бумагам и 10,1% по привилегированным.

Помимо акций Башнефти представители нефтегазового секотора не добавлялись ввиду сохраняющейся неопределенности на рынке нефти».

Подробнее на БКС Экспресс:

bcs-express.ru/novosti-i-analitika/14-aktsii-s-dividendnoi-dokhodnost-iu-okolo-10-na-gorizonte-goda