Выпуск серийных самолетов МС-21 сдвигается на конец 2020 года

сегодня, 15:30

АБУ-ДАБИ, 18 фев — ПРАЙМ. Срок выпуска первых серийных самолетов МС-21 сдвигается на год, к концу 2020 года, из-за остановки американцами поставок композитных материалов для крыльев, рассказал журналистам глава «Ростеха» Сергей Чемезов.

«В связи с тем, что американцы остановили поставку композитных материалов мы переходим на свои композитные материалы. Необходимые разработки и российские партнеры, в частности, Росатом, уже есть. Сейчас завершаются испытания, поэтому срок запуска в серийное производство МС-21 несколько сдвигается. Мы должны были уже в конце этого года первые самолеты выпустить в серию, сейчас это сдвинется где-то к концу 2020 года», — сказал глава «Ростеха».

1prime.ru/business/20190218/829729463.html

комментарии Марэк на форуме

-

Выпуск серийных самолетов МС-21 сдвигается к концу 2020 года

Выпуск серийных самолетов МС-21 сдвигается к концу 2020 года

сегодня, 15:30

АБУ-ДАБИ, 18 фев — ПРАЙМ. Срок выпуска первых серийных самолетов МС-21 сдвигается на год, к концу 2020 года, из-за остановки американцами поставок композитных материалов для крыльев, рассказал журналистам глава «Ростеха» Сергей Чемезов.

«В связи с тем, что американцы остановили поставку композитных материалов мы переходим на свои композитные материалы. Необходимые разработки и российские партнеры, в частности, Росатом, уже есть. Сейчас завершаются испытания, поэтому срок запуска в серийное производство МС-21 несколько сдвигается. Мы должны были уже в конце этого года первые самолеты выпустить в серию, сейчас это сдвинется где-то к концу 2020 года», — сказал глава «Ростеха».

1prime.ru/business/20190218/829729463.html

читать дальше на смартлабе

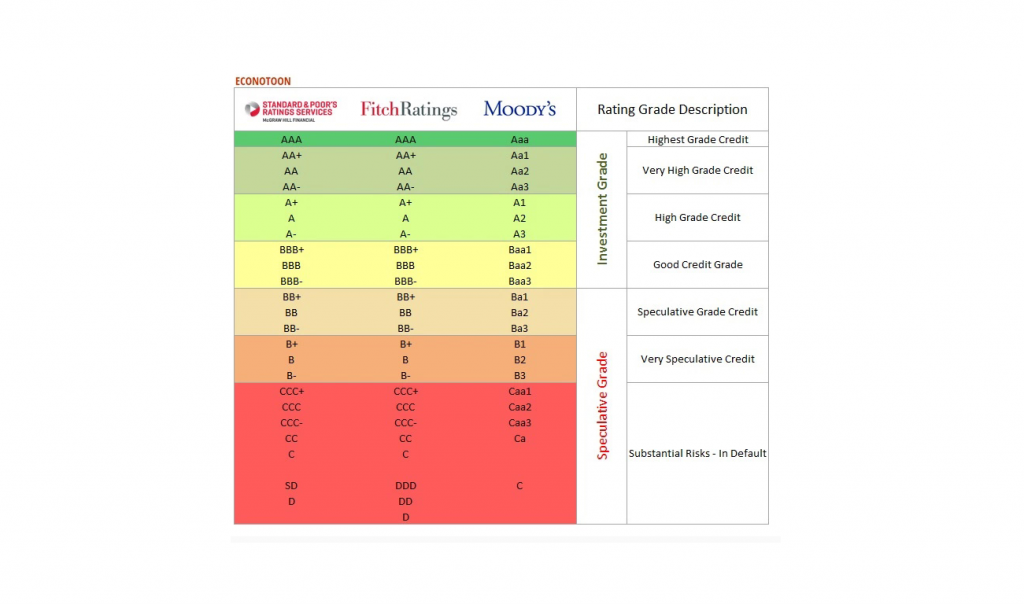

Fitch Affirms Russia at 'BBB-'; Positive Outlook

Fitch подтверждает рейтинг России на уровне «BBB-»; Позитивный прогноз

15 Feb2019 04:02 PMET

Fitch Ratings-London-15 February 2019: Fitch Ratings подтвердило долгосрочные рейтинги дефолта эмитента («РДЭ») России в иностранной и национальной валюте на уровне «BBB-» с Позитивным прогнозом.

KEY RATING DRIVERS

ОСНОВНЫЕ РЕЙТИНГОВЫЕ ДРАЙВЕРЫ

Рейтинги России уравновешивают очень сильный суверенный баланс, надежные внешние финансы и надежную структуру макроэкономической политики на фоне более слабых перспектив роста, чем у конкурентов, высокой зависимости от сырьевых товаров, слабых стандартов управления и геополитической напряженности.

Позитивный прогноз отражает постоянный прогресс в укреплении основ экономической политики, подкрепленный более гибким обменным курсом, твердой приверженностью таргетированию инфляции и разумной фискальной стратегией. Такое сочетание политики повысило устойчивость экономики к потрясениям и помогло сохранить макроэкономическую и финансовую стабильность, несмотря на повышенный риск санкций и снижение аппетита инвесторов к активам развивающихся рынков в 2018 году. Тем не менее, перспектива ужесточения дополнительных санкций США остается высокой, сохраняя риски для суверенного гибкость финансирования, доступ частного сектора к международному финансированию и макроэкономическая нестабильность, а также влияние на перспективы роста.

Повышенная гибкость обменного курса и соблюдение фискального правила продолжают поддерживать способность России противостоять внешним шокам и ограничивать влияние волатильности цен на нефть на экономику. Рубль резко обесценился в 2018 году (17%), отражая повышенный риск санкций и усиление неприятия глобального риска, и будет продолжать действовать в качестве амортизатора изменений в настроениях инвесторов. Повышение цен на нефть не привело к повышению реальной валюты, что отражает валютную интервенцию Министерства финансов по стерилизации «избыточных» доходов от нефти, когда цены на нефть превышают 40 долларов США за баррель. Хотя программа была приостановлена в августе, чтобы избежать усугубления волатильности обменного курса, власти возобновили покупки валюты в 2019 году.

Средняя инфляция увеличится с исторического минимума в 2,9% в 2018 году до 5,3% в 2019 году из-за более высокой ставки НДС, девальвации рубля в 2018 году и более высоких инфляционных ожиданий. Тем не менее Fitch прогнозирует, что инфляция вернется к целевому показателю центрального банка в 4% к 2020 году в отсутствие постоянных эффектов от повышения НДС, негативных шоков предложения и дальнейшего ослабления рубля. Центральный банк ужесточил денежно-кредитную политику на 25 б.п. в сентябре и декабре до 7,75% в ответ на рост инфляционных рисков. По мнению Fitch, монетарные власти продолжают накапливать опыт консервативной и активной политики, направленной на достижение устойчивого низкого уровня инфляции.

Fitch ожидает, что фискальная политика продолжит придерживаться фискального правила, поддерживая улучшение макроэкономической стабильности, сохранение фискального профицита, восстановление буферов сбережений и сокращение не нефтяного федерального бюджетного дефицита. Федеральный бюджет зафиксировал профицит в 2,6% ВВП в 2018 году, поддержанный более высокими ценами на нефть, более слабым рублем и сильным ростом ненефтяных доходов. Профицит на уровне сектора государственного управления выше и составляет 3,1% от ВВП, учитывая предполагаемый профицит ВВП на уровне 0,5% от местных и региональных органов власти. Fitch прогнозирует, что профицит федерального бюджета достигнет 1,8% и 1,4% в 2019 и 2020 годах, соответственно, поскольку цены на нефть превышают заложенные в бюджете, а продолжающийся рост доходов, не связанных с нефтью и газом, будет удобно компенсировать рост расходов в приоритетных областях, таких как инфраструктура. После снижения до 6,1% ВВП в 2018 году дефицит федерального ненефтяного сектора сократится до 5,6% ВВП к 2020 году.

Низкие потребности в долгах и финансировании в сочетании с высокими государственными депозитами дают суверенному государству гибкость в управлении волатильностью финансовых рынков и снижают спрос на суверенные долговые обязательства в местной валюте со стороны иностранных инвесторов. По оценкам Fitch, коэффициент долга сектора государственного управления (включая субнациональные правительства и гарантированный долг) в 2018 году снизился до 14,6% ВВП (на федеральном уровне 12,1%), что является самым низким показателем в категории «ВВВ». Депозиты сектора государственного управления выросли до 13,4% ВВП, включая Фонд национального благосостояния (3,9% ВВП) и остатки денежных средств Федерального казначейства в размере 2,9% ВВП, в результате чего чистый долг сократился почти до 1% ВВП.

Риск дальнейших санкций США остается высоким, и будущее направление санкционной политики остается неопределенным. Администрация США еще не осуществила второй раунд санкций Госдепартамента (Конвенция о применении химического оружия). В 2019 году Конгресс США может принять дополнительные санкции, в том числе законодательные акты, которые не позволят американским инвесторам держать новый российский суверенный долг, а также нацеливаться на государственные банки. По мнению Fitch, недавние действия Казначейства США по отмене санкций в отношении российских корпораций не сигнализируют о более широком политическом сдвиге, но еще больше повышают непредсказуемость политики и осуществления санкций.

Fitch полагает, что двойные излишки России, низкий государственный долг, фискальные активы и большие валютные резервы означают, что она сможет противостоять санкциям, которые не позволяют иностранным инвесторам удерживать и проводить операции с новым суверенным долгом, хотя это увеличит стоимость финансирования. Агентство не считает вероятными санкции США, которые препятствуют обслуживанию существующего российского суверенного долга. В нашем базовом случае также не предусмотрены санкции, препятствующие российским банкам совершать операции в долларах США. Тем не менее, нынешние санкции и неопределенность в отношении типа и масштабов будущих санкций, вероятно, будут по-прежнему влиять на перспективы роста.

Риск санкций США в отношении нового суверенного долга уже привел к снижению доли инвесторов-нерезидентов на рынке ОФЗ до 24,4% в декабре с пика в 34,5% в апреле 2018 года (в рублевом эквиваленте). В то время как волатильность рынка, более высокие затраты на финансирование и более слабое участие нерезидентов могут привести к снижению корректировок планов внутренней эмиссии, государственных денежных вкладов, управляемых выплат долга (0,8% ВВП в 2019-2020 гг.), Более слабый рубль и внутренний спрос также могут обеспечить гибкость стратегии государственного финансирования с точки зрения сроков и условий выпуска.

Fitch ожидает профицит счета текущих операций (4,7% ВВП в 2019 году и 2,8% в 2020 году) и более высокие, чем предусматривалось в бюджете, цены на нефть, чтобы поднять резервы до 506 млрд долларов США в 2019 году. Учитывая вероятность сокращения притока капитала (слабые ПИИ и портфельные инвестиции), профицит счета текущих операций будет основным источником иностранной валюты для экономики. Чистая позиция внешнего кредитора страны продолжает укрепляться (33% ВВП в 2018 году) за счет сокращения доли заемных средств частного сектора и восстановления валовых внешних активов. Суверенная чистая позиция по иностранным активам стабильна и составляет 28% ВВП по сравнению со средним показателем «BBB», равным -2,4%.

Финансовая стабильность преобладала в 2018 году, несмотря на волатильность финансовых рынков и риск введения санкций в отношении государственных банков. Банки не испытывали сильного давления на уровень ликвидности или капитала. Тем не менее, большой размер банков государственного сектора (70% совокупных активов) представляет собой условное обязательство для суверена, учитывая послужной список поддержки правительства и центрального банка и вероятность продолжения потребностей в капитализации, хотя в настоящее время они оцениваются в быть относительно скромным. ЦБ РФ выдвинул макропруденциальные меры для охлаждения роста потребительского кредитования и сокращения кредитования в иностранной валюте. Можно было бы принять дальнейшие меры, чтобы остудить все еще быстрый рост потребительского кредитования.

Рост удивил, поднявшись до 2,3% в 2018 году, что отражает пересмотр данных об инвестициях, особенно в строительном секторе, связанном с энергетическими проектами. Fitch ожидает замедления роста до 1,5% в 2019 году, что отражает влияние повышения ставки НДС на потребление и более слабые инвестиции (особенно с учетом более высокого базового эффекта с 2018 года). Затем мы ожидаем, что экономический рост незначительно ускорится до 1,9% в 2020 году, ниже ожидаемых 3,2% для медианы «BBB», что будет поддержано восстановлением частного потребления и более быстрым выполнением государственных приоритетных программ. Планы правительства по улучшению перспектив роста путем устранения ограничений на рынке труда и инвестиций могут быть подорваны ограниченным прогрессом в повышении роли частных инвестиций, а также в снижении неопределенности и роли государства в экономике.

Рейтинг России в показателях управления Всемирного банка значительно ниже среднего показателя, а зависимость страны от сырьевых товаров с точки зрения экспортных поступлений и налоговых поступлений остается высокой по сравнению с аналогичными показателями.

SOVEREIGN RATING MODEL (SRM) and QUALITATIVE OVERLAY (QO)

МОДЕЛЬ ГОСУДАРСТВЕННОГО РЕЙТИНГА (SRM) и КАЧЕСТВЕННЫЙ ОВЕРЛЕЙ (QO)

Собственный SRM Fitchприсваивает России рейтинг, эквивалентный рейтингу «BBB» по шкале долгосрочного РДЭ (IDR) в иностранной валюте (LT FC). Суверенный рейтинговый комитет Fitchскорректировал выходные данные SRM, чтобы получить окончательный LTFC IDR, применяя свое QO относительно рейтинговых аналогов, следующим образом:

— Структурные особенности -1 ступень, отражающие геополитическую напряженность и высокую вероятность новых карательных санкций, которые могут ограничить гибкость суверенного финансирования и доступ частного сектора к международному финансированию и могут негативно повлиять на макроэкономическую стабильность, условия ведения бизнеса и перспективы роста.

SRM Fitch— это запатентованная модель рейтинга множественной регрессии агентства, которая использует 18 переменных на основе трехлетних центрированных средних, включая прогнозы за один год, для получения балла, эквивалентного LTFC IDR. QO Fitchпредставляет собой перспективную качественную структуру, разработанную, чтобы позволить корректировку результатов SRMдля присвоения окончательного рейтинга, отражая факторы в рамках наших критериев, которые не являются полностью поддающимися количественной оценке и / или не полностью отражаются в SRM.

RATING SENSITIVITIES

ЧУВСТВИТЕЛЬНОСТЬ РЕЙТИНГА

Основными факторами, которые могут, индивидуально или коллективно, вызвать положительное рейтинговое действие, являются:

— Устойчивое улучшение макроэкономической стабильности, обусловленное укреплением основ денежно-кредитной и налогово-бюджетной политики, несмотря на риск продолжающихся санкций и внешних потрясений.

-Продолжалось усиление буферных резервов фискальных и внешних сбережений, например, через устойчивые высокие цены на нефть и непредвиденные доходы.

-Внедрение структурных реформ, которые будут способствовать потенциальному росту.

Основными факторами риска, которые могут, индивидуально или коллективно, вызвать отрицательное рейтинговое действие, являются:

— введение дополнительных санкций, которые подрывают макроэкономическую и финансовую стабильность или препятствуют выплатам по обслуживанию долга.

— Ослабление политической основы, которая подрывает макроэкономические и бюджетные показатели.

— Устойчивое сокращение международных резервов.

KEY ASSUMPTIONS

ОСНОВНЫЕ ПОЛОЖЕНИЯ

Fitchпредполагает, что санкции ЕС и США остаются в силе в течение длительного периода времени.

В настоящее время Fitch прогнозирует среднюю стоимость нефти марки Brent до $65 за баррель в 2019 году и $62,5 за баррель в 2020 году.

Полный список рейтинговых действий выглядит следующим образом:

Долгосрочный РДЭ в иностранной валюте подтвержден на уровне «BBB-»; Позитивный взгляд

Долгосрочный РДЭ в национальной валюте подтвержден на уровне «BBB-»; Позитивный взгляд

Краткосрочный РДЭ в иностранной валюте подтвержден на уровне «F3»

Краткосрочный РДЭ в национальной валюте подтвержден на уровне «F3»

Страновой Потолок подтвержден на уровне «BBB-»

Рейтинги эмиссии долгосрочных необеспеченных облигаций в иностранной и национальной валюте с приоритетным необеспеченным рейтингом подтверждены на уровне «BBB-».

Contact:

Primary Analyst

Erich Arispe

Director

+44 20 3530 1753

Fitch Rating Limited

30 North Colonnade

London E14 5GN

Secondary Analyst

Paul Gamble

Senior Director

+44 20 3530 1623

Committee Chairperson

Tony Stringer

Managing Director

+44 20 3530 1219

www.fitchratings.com/site/pr/10063310 МSCI объявит результаты ребалансировки Russia 10/40: максимальное увеличение веса - в "Газпроме"

МSCI объявит результаты ребалансировки Russia 10/40: максимальное увеличение веса - в "Газпроме"

сегодня, 10:36

Аналитики ВТБ Капитал

Сегодня вечером индекс-провайдер MSCI объявит результаты ребалансировки индекса Russia 10/40. Все изменения вступят в силу после закрытия торгов 28 февраля, одновременно с изменениями в индексах Standard.

Начиная с этого раза MSCI будет публиковать результаты ребалансировки индексов семейства 10/40 не за пять дней до их вступления в силу, а за девять. Это решение было принято по результатам консультаций MSCI с клиентами.

Что касается самой ребалансировки, то состав топ-4 индекса изменится не должен: в нем по-прежнему останутся LKOH, TATN, GAZP и SBER. Наибольшего увеличения веса мы ожидаем в GAZP (+62 бп, до 9,31%), MBT (+34 бп, до 4,66%), NVTK (+36 бп, до 4,66%), FIVE (+37 бп, до 4,66%) и ALRS (+34 бп, до 4,66%). Сильнее всего снизиться должны веса NLMK (-37 бп, до 4,14%), PLZL (-46 бп, до 3,14%), POLY (-45 бп, до 2,93%), MOEX (-38 бп, до 2,71%), IRAO (-37 бп, до 2,68%), PHOR (-36 бп, до 2,25%) и MAGN (-31 бп, до 2,12%).

Хотя SBER (+24 бп, до 7,05%) входит в топ-2 индекса MSCI Russia, его вес в Russia 10/40 остается существенно ниже 9%. Это связано с методологией, используемой MSCI в отношении акций находящихся под санкциями эмитентов.

читать дальше на смартлабе ТНС энерго Ярославль (ран. Ярославская сбытовая комп.) – рсбу/мсфо

ТНС энерго Ярославль (ран. Ярославская сбытовая комп.) – рсбу/мсфо

Тип Обыкновенная

17 143 584 акций https://yar.tns-e.ru/disclosure/company/struktura-aktsionernogo-kapitala/

Капитализация на 18.02.2019г: 1,886 млрд руб

Тип Привилегированная

4 507 320 акций

Капитализация на 18.02.2019г: 324,53 млн руб

Общий долг на 31.12.2016г: 3,521 млрд руб/ мсфо 3,530 млрд руб

Общий долг на 31.12.2017г: 4,132 млрд руб/ мсфо 4,102 млрд руб

Общий долг на 30.06.2018г: 4,072 млрд руб/ мсфо 3,865 млрд руб

Общий долг на 30.09.2018г: 4,813 млрд руб

Общий долг на 31.12.2018г: 5,142 млрд руб

Выручка 2016г: 16,163 млрд руб/ мсфо 14,110 млрд руб

Выручка 1 кв 2017г: 4,584 млрд руб

Выручка 6 мес 2017г: 8,308 млрд руб/ мсфо 7,305 млрд руб

Выручка 9 мес 2017г: 12,161 млрд руб

Выручка 2017г: 17,596 млрд руб/ мсфо 15,240 млрд руб

Выручка 1 кв 2018г: 5,453 млрд руб

Выручка 6 мес 2018г: 9,648 млрд руб/ мсфо 8,297 млрд руб

Выручка 9 мес 2018г: 13,414 млрд руб

Выручка 2018г: 18,629 млрд руб

Прибыль 2015г: 61,08 млн руб/ Прибыль мсфо 65,17 млн руб

Прибыль 1 кв 2016г: 154,78 млн руб

Прибыль 6 мес 2016г: 239,81 млн руб/ Прибыль мсфо 237,36 млн руб

Прибыль 9 мес 2016г: 5,69 млн руб

Прибыль 2016г: 14,29 млн руб/ Прибыль мсфо 3,74 млн руб

Прибыль 1 кв 2017г: 1,66 млн руб

Прибыль 6 мес 2017г: 2,18 млн руб/ Убыток мсфо 356,48 млн руб

Прибыль 9 мес 2017г: 39,92 млн руб

Прибыль 2017г: 3,17 млн руб/ Убыток мсфо 36,53 млн руб

Прибыль 1 кв 2018г: 5,36 млн руб

Прибыль 6 мес 2018г: 9,95 млн руб/ Убыток мсфо 72,08 млн руб

Прибыль 9 мес 2018г: 13,78 млн руб

Прибыль 2018г: 30,44 млн руб — P/E 72,6

https://yar.tns-e.ru/disclosure/company/bukhgalterskaya-finansovaya-otchetnost/

S&P Global Inc.— американская компания, являющаяся ведущим поставщиком прозрачных и независимых рейтингов, тестов, аналитики и данных для рынков капитала и товаров по всему миру. ПодразделениякомпаниивключаютS&P Global Ratings, S&P Global Market Intelligence, индексыS&P Dow Jones иS&P Global Platts. Деятельность компании состоит из трех отчетных сегментов: рейтинги, аналитика рынка и товаров и S&P Dow Jones Indices.

Компании предшественники S&P Global ведут свою историю с 1860 года, когда Генри Варнум опубликовал публикацию «История железных дорог и каналов в Соединенных Штатах». Компания S&P Global была зарегистрирована в декабре 1925 года. Штаб-квартира находится в городе Нью-Йорк, США. По состоянию на 31 декабря 2018 года в компании работало 21,2 тысячи сотрудников в 33 странах мира.

investor.spglobal.com/Overview

S&P Global Inc.

(NYSE: SPGI)

$198.32 +2.45 (+1.25%)

Feb. 15, 2019

investor.spglobal.com/Stock-Quote

S&P Global Inc.

Common Stock — $1 par value

The number of shares of common stock of the Registrant outstanding as of January 25, 2019 was 248.6 million shares.

www.sec.gov/Archives/edgar/data/64040/000006404019000059/spgi-20181231x10k.htm

На 25 января 2019 года в обращении 248 600 000 акций.

Капитализация на 15.02.2019г: $49,302 млрд

Общий долг на 31.12.2016г: $6,888 млрд

Общий долг на 31.12.2017г: $7,307 млрд

Общий долг на 30.09.2018г: $6,940 млрд

Общий долг на 31.12.2018г: $7,154 млрд

Выручка 2015г: $5,313 млрд

Выручка 9 мес 2016г: $4,262 млрд

Выручка 2016г: $5,661 млрд

Выручка 1 кв 2017г: $1,453 млрд

Выручка 6 мес 2017г: $2,962 млрд

Выручка 9 мес 2017г: $4,475 млрд

Выручка 2017г: $6,063 млрд

Выручка 1 кв 2018г: $1,567 млрд

Выручка 6 мес 2018г: $3,176 млрд

Выручка 9 мес 2018г: $4,721 млрд

Выручка 2018г: $6,258 млрд (+3% г/г)

Операционная прибыль 2015г: $3,407 млрд

Операционная прибыль 9 мес 2016г: $2,512 млрд

Операционная прибыль 2016г: $3,369 млрд

Операционная прибыль 9 мес 2017г: $1,956 млрд

Операционная прибыль 2017г: $2,583 млрд

Операционная прибыль 1 кв 2018г: $711 млн

Операционная прибыль 6 мес 2018г: $1,383 млрд

Операционная прибыль 9 мес 2018г: $2,086 млрд

Операционная прибыль 2018г: $2,790 млрд (+8% г/г)

Прибыль 2015г: $1,268 млрд

Прибыль 9 мес 2016г: $1,659 млрд

Прибыль 2016г: $2,228 млрд

Прибыль 1 кв 2017г: $430 млн

Прибыль 6 мес 2017г: $887 млн

Прибыль 9 мес 2017г: $1,339 млрд

Прибыль 2017г: $1,811 млрд (-$173 млн – вычет TCJA)

Прибыль 2017г: $1,638 млрд

Прибыль 1 кв 2018г: $534 млн

Прибыль 6 мес 2018г: $1,035 млрд

Прибыль 9 мес 2018г: $1,570 млрд

Прибыль 2018г: $2,121 млрд (+17% г/г) – P/E 23,2

http://investor.spglobal.com/Overview

investor.spglobal.com/10Qs-10Ks-Other-Filings

S&P Global Inc. – Dividend Date & History

Ex-Dividend Record Date Announce Pay Date Amount

2/25/2019 2/26/2019 1/30/2019 3/12/2019 0.57

Total dividends paid in 2019 0.57

11/27/2018 11/28/2018 10/29/2018 12/12/2018 0.50

8/27/2018 8/28/2018 6/26/2018 9/12/2018 0.50

5/25/2018 5/29/2018 5/1/2018 6/12/2018 0.50

2/23/2018 2/26/2018 2/2/2018 3/12/2018 0.50

Total dividends paid in 2018 2.00

11/27/2017 11/28/2017 11/2/2017 12/12/2017 0.41

8/24/2017 8/28/2017 6/27/2017 9/12/2017 0.41

5/24/2017 5/26/2017 4/26/2017 6/12/2017 0.41

2/22/2017 2/24/2017 1/25/2017 3/10/2017 0.41

Total dividends paid in 2017 1.64

http://investor.spglobal.com/Dividend-History Прибыль 2018г: $1,319 млрд (+5% г/г)

Прибыль 2018г: $1,319 млрд (+5% г/г)

Дивы квартальные $0,5. Отсечка 25 февраля 2019г

Moody's Corporation — американская компания, является важным компонентом мировых рынков капитала, предоставляя кредитные рейтинги, исследования, инструменты и анализ, способствующие прозрачности и интеграции финансовых рынков.

Moody's Corporation работает в двух отчетных сегментах Moody's Investors Service и Moody's Analytics.

Moody's Investors Service предоставляет кредитные рейтинги более чем в 120 странах и исследования долговых инструментов, и ценных бумаг.

Moody's Analytics предлагает передовое программное обеспечение, консультационные услуги и исследования для кредитно-экономического анализа и финансового анализа, и управление рисками.

Moody's Corporation берет свое начало с 1900 года, когда Джон Муди опубликовал свою первую оценку рынка под названием «Руководство по промышленным и разным ценным бумагам». John Moody & Company была основана Джоном Муди в 1909 году для подготовки руководств по статистике акций, облигаций и рейтингов облигаций. Штаб-квартира находится в городе Нью-Йорк, США. По состоянию на 31 декабря 2017 года количество сотрудников Moody's составляло 12 тысяч человек.

Moody's Corporation

(NYSE: MCO)

$169.29 +5.56 (+3.4%)

Feb 15, 2019

ir.moodys.com/investor-resources/stock-chart/default.aspx

Moody’s Corporation

Common stock, $0.01 par value

Shares Outstanding at September 30, 2018 – 191.6 million

www.sec.gov/Archives/edgar/data/1059556/000119312518314004/d603526d10q.htm

На 30 сентября 2018 года в обращении 191 600 000 акций, номиналом $0,01.

Капитализация на 15.02.2019г: $32,436 млрд

Общий долг на 31.12.2016г: $6,355 млрд

Общий долг на 31.12.2017г: $8,709 млрд

Общий долг на 30.09.2018г: $7,833 млрд

Выручка 2015г: $3,485 млрд

Выручка 9 мес 2016г: $2,662 млрд

Выручка 2016г: $3,604 млрд

Выручка 9 мес 2017г: $3,039 млрд

Выручка 2017г: $4,204 млрд

Выручка 1 кв 2018г: $1,127 млрд

Выручка 6 мес 2018г: $2,302 млрд

Выручка 9 мес 2018г: $3,383 млрд

Выручка 2018г: $4,443 млрд

Операционная прибыль 2016г: $638,7 млн

Операционная прибыль 9 мес 2017г: $1,355 млрд

Операционная прибыль 2017г: $1,821 млрд

Операционная прибыль 9 мес 2018г: $1,492 млрд

Операционная прибыль 2018г: $1,868 млрд

Прибыль 2015г: $949,6 млн

Прибыль 9 мес 2016г: $701,3 млн

Прибыль 2016г: $275,8 млн

Прибыль 1 кв 2017г: $345,9 млн

Прибыль 6 мес 2017г: $659,5 млн

Прибыль 9 мес 2017г: $979,2 млн

Прибыль 2017г: $1,255 млрд (-$247 млн – вычет TCJA)

Прибыль 2017г: $1,001 млрд

Прибыль 1 кв 2018г: $376,8 млн

Прибыль 6 мес 2018г: $754,7 млн

Прибыль 9 мес 2018г: $1,067 млрд

Прибыль 2018г: $1,319 млрд (+5% г/г) – P/E 24,6

ir.moodys.com/news-and-financials/press-releases/default.aspx

ir.moodys.com/news-and-financials/events-and-presentations/default.aspx

Moody's Corporation – Dividend Date & History

Ex-Dividend Record Date Announce Pay Date Amount

2/22/2019 2/25/2019 2/15/2019 3/18/2019 0.50

11/20/2018 11/21/2018 10/23/2018 12/12/2018 0.44

8/17/2018 8/20/2018 7/10/2018 9/10/2018 0.44

5/18/2018 5/21/2018 4/24/2018 6/11/2018 0.44

2/16/2018 2/20/2018 1/24/2018 3/12/2018 0.44

11/18/2017 11/21/2017 10/24/2017 12/12/2017 0.38

8/18/2017 8/22/2017 7/11/2017 9/12/2017 0.38

5/18/2017 5/22/2017 4/25/2017 6/12/2017 0.38

2/16/2017 2/20/2017 12/21/2016 3/10/2017 0.38

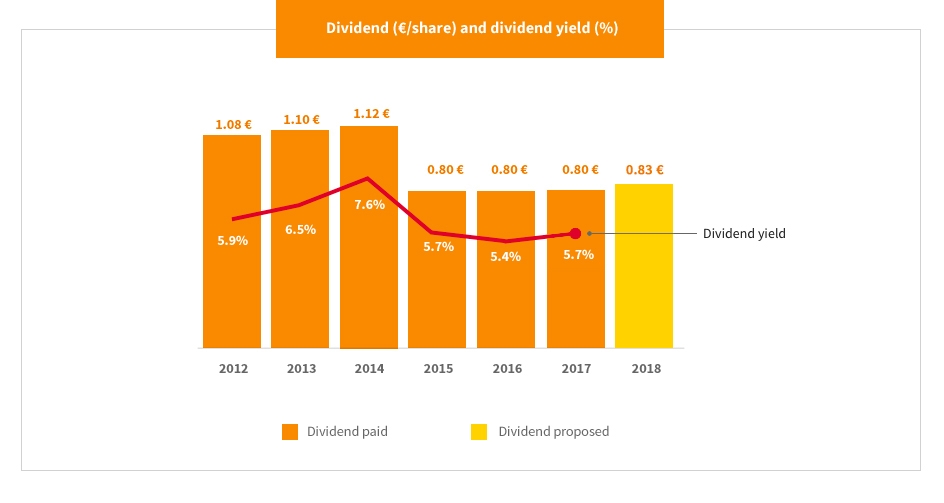

https://ir.moodys.com/investor-resources/dividends/default.aspx Прибыль 2018г: €4,237 млрд (+25,5% г/г). Дивы финальные €0,41

Прибыль 2018г: €4,237 млрд (+25,5% г/г). Дивы финальные €0,41

Eni SpA

(BIT: ENI)

€14.858 +0.53%

02/15/19 11:19:07 AM

www.borsaitaliana.it/borsa/azioni/scheda/IT0003132476.html?lang=en

Eni SpA

Number of shares outstanding 3,634,185,330

www.borsaitaliana.it/borsa/azioni/profilo-societa-dettaglio.html?isin=IT0003132476&lang=en кликнуть Share analysis

3 634 185 330 обыкновенных акций

Капитализация на 14.02.2019г: €53,997 млрд

Общий долг на 31.12.2016г: €71,459 млрд

Общий долг на 31.12.2017г: €66,849 млрд

Общий долг на 30.09.2018г: €72,320 млрд

Общий долг на 31.12.2018г: €67,269 млрд

Выручка 2016г: €56,693 млрд

Выручка 9 мес 2017г: €50,099 млрд

Выручка 2017г: €70,977 млрд

Выручка 1 кв 2018г: €18,067 млрд

Выручка 6 мес 2018г: €36,909 млрд

Выручка 9 мес 2018г: €56,817 млрд

Выручка 2018г: €76,926 млрд

Убыток 2016г: €1,457 млрд

Прибыль 1 кв 2017г: €967 млн

Прибыль 6 мес 2017г: €985 млн

Прибыль 9 мес 2017г: €1,330 млрд

Прибыль 2017г: €3,377 млрд

Прибыль 1 кв 2018г: €948 млн

Прибыль 6 мес 2018г: €2,205 млрд

Прибыль 9 мес 2018г: €3,735 млрд

Прибыль 2018г: €4,237 млрд– Р/Е 12,7

www.eni.com/docs/en_IT/enicom/media/press-release/2019/02/eni-fourth-quarter-2018-ceo-claudio-descalzi-comments-results.pdf

www.eni.com/en_IT/media/2019/02/eni-full-year-2018-and-fourth-quarter-results

Eni SpA – Dividend History

Year Ex-Date Payment Date Amount €

2018 ---/---/2019 ---/---/2019 0,41

2018 24 September 2018 26 September 2018 0,42

2017 21 May 2018 25 May 2018 0,40

2017 18 September 2017 20 September 2017 0,40

www.eni.com/enipedia/en_IT/financial-corporate-reporting/operating-activities/dividend-history.page?lnkfrm=serp Проект санкций США не содержит списка банков, касается лишь нового долга РФ

Проект санкций США не содержит списка банков, касается лишь нового долга РФ15 Февраля 2019, 00:52 35 121

Сенаторы США смягчили потенциальные санкции против госбанков

Обновленная версия законопроекта «О защите американской безопасности от агрессии Кремля» (DASKA) смягчает потенциальные санкции против российских госбанков, следует из текста законопроекта, который есть у РБК

Внесенная в конгресс 13 февраля новая версия законопроекта «О защите американской безопасности от агрессии Кремля» (DASKA) смягчает потенциальные санкции в отношении российских банков, следует из текста законопроекта, который оказался в распоряжении РБК. В карточке законопроекта на сайте конгресса США документа пока нет; первым об этом написал The Bell.

Прошлогодняя версия законопроекта предусматривала, что президент США должен заблокировать активы и операции в американской юрисдикции одного или нескольких российских финансовых институтов из перечисленных: Внешэкономбанка, Сбербанка, ВТБ, Газпромбанка, Банка Москвы, Россельхозбанка, Промсвязьбанка. Новая версия содержит гораздо более мягкое положение: президент должен заблокировать активы и операции любого российского финансового института, который, как определил президент, «предоставил финансовую или иную поддержку с целью вмешательства правительства РФ в демократический процесс или выборы любой другой страны».

читать дальше на смартлабе NVIDIA - Прибыль 2019 фингода: $4,141 млрд (+45% г/г). Дивы кварт. $0,16. Отсечка 1 марта 2019г

NVIDIA - Прибыль 2019 фингода: $4,141 млрд (+45% г/г). Дивы кварт. $0,16. Отсечка 1 марта 2019г. Дивы кварт. $0,16. Отсечка 1 марта 2019г")

NVIDIA Corporation

(NASDAQ: NVDA)

$154.53 +1.65 (+1.08%)

February 14, 2019 04:00 PM

investor.nvidia.com/stock-info/stock-quote-and-chart/default.aspx

After Hours Trading

$162.75 +8.22 (+5.32%

читать дальше на смартлабе

Газпром - Прибыль Газпром мсфо 9 мес 2018г: 1,064 трлн руб

Газпром - Прибыль Газпром мсфо 9 мес 2018г: 1,064 трлн рубГазпром – мсфо

23 673 512 900 акций http://fs.moex.com/files/12122 №4

Free-float 46%

Капитализация 14.02.2019г: 3,672.95 трлн руб

Общий долг 31.12.2016г: 5,477.10 трлн руб

Общий долг 31.12.2017г: 6,223.29 трлн руб

Общий долг 30.06.2018г: 6,437.70 трлн руб

Общий долг 30.09.2018г: 6,609.40 трлн руб

Выручка 2016г: 6,111.05 трлн руб

Выручка 9 мес 2017г: 4,641.60 трлн руб

Выручка 2017г: 6,546.14 трлн руб

Выручка 1 кв 2018г: 2,138.33 трлн руб

Выручка 6 мес 2018г: 3,971.56 трлн руб

Выручка 9 мес 2018г: 4,901.59 трлн руб

Прибыль 2015г: 805,199 млрд руб

Прибыль 9 мес 2016г: 737,391 млрд руб

Прибыль 2016г: 997,104 млрд руб

Прибыль 1 кв 2017г: 350,387 млрд руб

Прибыль 6 мес 2017г: 408,054 млрд руб

читать дальше на смартлабе Банк JP Morgan запускает собственную криптовалюту

Банк JP Morgan запускает собственную криптовалюту

14.02.2019

Крупный американский банк JP Morgan, запускает собственную криптовалюту JPM Coin. Как стало известно, она будет использоваться для проведения мгновенных расчетов между клиентами компании, тестирование нового альткоина начнется через несколько месяцев.

JPM Coin станет первой криптовалютой, выпущенной американским финучреждением. Что, как ожидается, даст ему возможность сразу получить солидную долю рынка. Кроме того, компания обслуживает 80% организаций из списка Fortune 500. Отметим, что в мае прошлого года крупнейший банк Японии Mitsubishi UFJ Financial Group объявил о планах по запуску собственных цифровых денег. Тестирование монеты MUFG Coin должно пройти в 2019 году сразу в нескольких регионах страны. В нем смогут принять участие до 100 тыс. клиентов компании.

Кроме JP Morgan к выпуску криптовалюты готовится и корпорация Mizuho Financial Group. Курс ее альткоина будет привязан к японской иене, новую монету представят в марте. Местные магазины начнут принимать альткоин, а посетители, которые будут оплачивать свои покупки цифровыми деньгами, получат специальные скидки. Прибыль мсфо 2018г: 97,053 млрд руб (+57% г/г). Прибыль рсбу 101,833 млрд руб (+110% г/г)

Прибыль мсфо 2018г: 97,053 млрд руб (+57% г/г). Прибыль рсбу 101,833 млрд руб (+110% г/г)

Башнефть – рсбу/ мсфо

Тип Обыкновенная

147 846 489 акций http://www.bashneft.ru/files/iblock/133/Ustav_v_novoy_redaktsii.pdf стр.10

Капитализация на 14.02.2019г: 288,522 млрд руб

Тип Привилегированная

29 788 012 акций http://fs.moex.com/files/12122 №34

Free-float 63%

Капитализация на 14.02.2019г: 55,346 млрд руб

Общий долг на 31.12.2016г: 278,852 млрд руб/ мсфо 319,631 млрд руб

Общий долг на 31.12.2017г: 312,076 млрд руб/ мсфо 349,151 млрд руб

Общий долг на 30.09.2017г: 282,621 млрд руб/ мсфо 327,935 млрд руб

Общий долг на 31.12.2018г: 257,000 млрд руб/ мсфо 300,817 млрд руб

Выручка 2016г: 475,542 млрд руб/ мсфо 593,065 млрд руб

Выручка 9 мес 2017г: 388,941 млрд руб/ мсфо 478,025 млрд руб

Выручка 2017г: 558,568 млрд руб/ мсфо 670,964 млрд руб

Выручка 1 кв 2018г: 156,533 млрд руб/ мсфо 179,335 млрд руб

Выручка 6мес 2018г: 341,988 млрд руб/ мсфо 389,083 млрд руб

Выручка 9 мес 2018г: 564,933 млрд руб/ мсфо 643,362 млрд руб

Выручка 2018г: 755,435 млрд руб/ мсфо 860,206 млрд руб

Прибыль 2016г: 43,261 млрд руб/ Прибыль мсфо 52,027 млрд руб

Прибыль 1 кв 2017г: 7,055 млрд руб/ Прибыль мсфо 8,521 млрд руб

Прибыль 6 мес 2017г: 19,983 млрд руб/ Прибыль мсфо 21,860 млрд руб

Прибыль 9 мес 2017г: 34,326 млрд руб/ Прибыль мсфо 42,976 млрд руб

Прибыль 2017г: 48,413 млрд руб/ Прибыль мсфо 61,857 млрд руб

+80 млрд руб, компенсация по «мировой» от АФК Система

Прибыль 2017г: 128,413 млрд руб/ Прибыль 141,857 млрд руб

Прибыль 1 кв 2018г: 14,732 млрд руб/ Прибыль мсфо 14,006 млрд руб

Прибыль 6 мес 2018г: 43,741 млрд руб/ Прибыль мсфо 41,442 млрд руб

Прибыль 9 мес 2018г: 75,351 млрд руб/ Прибыль мсфо 74,567 млрд руб

Прибыль 2018г: 101,833 млрд руб/ Прибыль мсфо 97,053 млрд руб – Р/Е 3,5

http://www.bashneft.ru/disclosure/finance-results/

. Дивы кварт. $0,16. Отсечка 1 марта 2019г")

Чтобы купить акции, выберите надежного брокера: