Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийFitch Ratings повысило прогноз роста мирового ВВП в 2023г до 2,4% с 2,0%.

В России наблюдаются существенные улучшения.

Перспективы развития мировой экономики — июнь 2023 г.

Wed 21 Jun, 2023 — 09:27 ET

Fitch Ratings повысило прогноз роста мирового ВВП в 2023 году до 2,4% с 2,0% в мартовском выпуске «Перспектив развития мировой экономики» (GEO). Самые большие обновления были на развивающихся рынках (EM), где входящие данные были намного сильнее, чем ожидалось.

Мы повысили рост развивающихся рынков без учета Китая на 2023 год до 2,9% с 2,0%, при этом в Бразилии, Индии, Мексике и России наблюдаются существенные улучшения.

Мы повысили прогноз Китая на 2023 год до 5,6% с 5,2% после более быстрого, чем ожидалось, восстановления после возобновления работы в 1К23. В последние месяцы восстановление несколько замедлилось, но потребление продолжает нормализоваться, а макроэкономическая политика начинает смягчаться.

Мы также повысили наш прогноз роста в США на 2023 год до 1,2% с 1,0%, поскольку рост потребления и рабочих мест остается устойчивым. Мы по-прежнему ожидаем, что ужесточение политики ФРС подтолкнет экономику к умеренной рецессии, но сроки этого были перенесены на 4К23-1К24. Наш прогноз роста в США на 2024 год, соответственно, был снижен до 0,5% с 0,8%.

Прогнозы роста Еврозоны на 2023 и 2024 годы не изменились.

Мы понизили наш прогноз мирового ВВП на 2024 год до 2,1% с 2,4% в марте из-за более длительных лагов в влиянии более высоких процентных ставок, а также более слабых базовых эффектов для роста развивающихся рынков.

Мировой рост должен ускориться в 2025 году благодаря смягчению денежно-кредитной политики в 2024 году.

www.fitchratings.com/research/sovereigns/global-economic-outlook-june-2023-21-06-2023

Fitch Ratings

-

- Агентство Fitch повысило кредитный рейтинг Украины с «RD» до «CC».

Fitch Ratings — London — 17 Aug 2022: Fitch Ratings повысило долгосрочный рейтинг дефолта эмитента Украины в иностранной валюте (LTFC) до «CC» с «RD» (ограниченный дефолт).

Fitch обычно не присваивает прогнозы для суверенных государств с рейтингом «CCC+» или ниже.

Полный список рейтинговых действий приведен в конце этого комментария к рейтинговому действию.

РАСКРЫТИЕ ИНФОРМАЦИИ О ОТКЛОНЕНИЯХ В КАЛЕНДАРЕ ЕС

В соответствии с постановлением кредитного рейтингового агентства ЕС (CRA), публикация суверенных обзоров подлежит ограничениям и должна проходить в соответствии с опубликованным графиком, за исключением случаев, когда CRA необходимо отклониться от этого в целях соблюдения своих юридических обязательств. Fitch интерпретирует это положение как позволяющее нам публиковать рейтинговый обзор в ситуациях, когда происходит существенное изменение кредитоспособности эмитента, что, по нашему мнению, делает неуместным для нас ждать до следующей запланированной даты пересмотра для обновления рейтинга или статуса Outlook/Watch. Следующая ожидаемая дата пересмотра была бы в течение шести месяцев с момента завершения предыдущего регулярного суверенного обзора Украины 22 июля 2022 года, но Fitch считает, что события в стране оправдывают такое отклонение от календаря, и наше обоснование этого изложено в разделе «Факторы высокого веса» раздела «Ключевые факторы рейтинга» ниже.

КЛЮЧЕВЫЕ ФАКТОРЫ РЕЙТИНГА

Обновление отражает следующие ключевые факторы оценки и их относительный вес:

ВЫСОКИЙ

Завершение обмена проблемными долгами: Повышение РДЭ LTFC Украины до «CC» последовало за исполнением 11 августа запроса согласия на реструктуризацию внешнего долга, что, по нашему мнению, представляет собой завершение обмена проблемными долгами (DDE), излечивающего «ограниченный дефолт». Около 6 миллиардов долларов США основной суммы и процентов по еврооблигациям Украины были отложены на 24 месяца, что ослабило давление на обслуживание внешнего долга в контексте ослабления международных резервов и острых потребностей в расходах, связанных с войной. На реструктуризацию получили согласие 75% держателей облигаций (по совокупной основной сумме), что выше требуемого минимума в 66,7%.

Более широкая вероятность реструктуризации: Несмотря на это облегчение обслуживания долга, рейтинг «CC» отражает нерешенные риски устойчивости долга, вызванные атакой России и крайне напряженными государственными и внешними финансами и макрофинансовым положением Украины. Мы ожидаем, что война продолжится и в 2023 году, что приведет к росту государственного долга выше 100% ВВП, увеличит и без того огромные затраты на инфраструктуру и экономический выпуск и усилит инфляционное и внешнее давление, в то время как источники финансирования дефицита остаются неопределенными. Поэтому более широкая реструктуризация коммерческого долга правительства, на наш взгляд, вероятна, хотя сроки неопределенны. Облегчение, уже обеспеченное двухлетним мораторием на все еврооблигации, и проблема согласования рамок для любой такой реструктуризации в такой неопределенной макросреде потенциально могут подтолкнуть ее к 2024 году.

www.fitchratings.com/research/sovereigns/fitch-upgrades-ukraine-to-cc-17-08-2022 - Рейтинги Украины также отражают следующие рейтинговые драйверы:

Сильные и слабые стороны фундаментального рейтинга: Рейтинг отражает повышенный геополитический риск и риск безопасности, низкие и падающие внешние буферы, очень слабые государственные финансы, огромные экономические и человеческие издержки войны, высокую инфляцию и макроволатильность. Суверен извлекает выгоду из мощной многосторонней и двусторонней поддержки, благоприятных показателей развития человеческого потенциала и до вторжения надежных рамок макрополитики.

Затяжная война: Перспективы переговорного политического урегулирования войны с Россией слабы. Украинское правительство, похоже, вряд ли уступит какую-либо значительную территорию, потерянную России, и мы ожидаем, что президент Путин будет продолжать преследовать цель подрыва суверенной независимости Украины. Неясно, будет ли какая-либо из сторон обладать достаточным военным превосходством для достижения целей, что может привести к затяжному конфликту.

Экономические издержки, инфляционное давление: Fitch прогнозирует, что экономика сократится на 33% в этом году, с неглубоким восстановлением на 4% в 2023 году. Чистая миграция выросла до 6,1 миллиона человек, предполагаемый ущерб инфраструктуре превышает 100 миллиардов долларов США (75% ВВП), а правительство прогнозирует 10-летние потребности в реконструкции на уровне 750 миллиардов долларов США. Мы прогнозируем, что инфляция ускорится с 22,2% в июле до 30,0% в конце 2022 года из-за денежного финансирования, продолжающихся сбоев в цепочке поставок, слабой передачи денежно-кредитной политики и обесценивания гривны, а также останется высокой в 2023 году, в среднем 20,0%.

Снижение валютных резервов: Международные резервы упали на 5,7 млрд долларов США до 22,4 млрд долларов США за четыре месяца до конца июля из-за оттока финансовых счетов. Текущий счет оставался в профиците в размере 3,7 млрд долларов США в 1П22, чему способствовал контроль за движением капитала и международные гранты, но Fitch прогнозирует, что он вернется к дефициту в 1,7% ВВП в 2023 году, оказывая дополнительное давление на международные резервы.

Государственные финансы сильно напряжены: Всплеск расходов, связанных с войной, приведет к рекордно высокому бюджетному дефициту. Fitch прогнозирует, что дефицит сектора государственного управления вырастет до 28,6% ВВП в 2022 году и останется большим в 2023 году на уровне 21,9% из-за продолжающихся военных усилий и необходимости замены критической инфраструктуры. Прогнозируется, что долг сектора государственного управления вырастет до 94% ВВП в конце 2022 года (без учета государственных гарантий- 8% ВВП) и до 103% в конце 2023 года. Дополнительные риски условных обязательств значительно возросли, и наши долговые прогнозы подвержены валютному риску, учитывая, что 61% государственного долга номинирован FC, и до высокой степени неопределенности в целом.

Источники финансирования крайне неопределенные: Обещанная бюджетная помощь на оставшуюся часть этого года составляет около 15 миллиардов долларов США, и будет постоянная потребность в финансировании со стороны Национального банка Украины (НБУ), на долю которого пришлось чуть более половины дефицитного финансирования в 1П22. Существует значительная неопределенность в отношении того, будут ли банки продолжать пролонгировать внутренний долг почти на 100%, несмотря на достаточную ликвидность сектора (чему способствовал рост гривневых депозитов на 16% со времен войны). Способность Украины удовлетворить свои чрезвычайно большие потребности в финансировании в 2023 году во многом зависит от многосторонней и двусторонней поддержки, которая в настоящее время является неопределенной, и мы считаем, что предварительное обязательство по реструктуризации коммерческого долга является вероятным условием продолжения бюджетной поддержки в таких масштабах.

Подтвержденные РДЭ в местной валюте: Мы не считаем, что произошло существенное изменение риска дефолта по долгу Украины в местной валюте с тех пор, как 22 июля мы понизили долгосрочный РДЭ в местной валюте (LTLC) до «CCC-». Более низкий риск дефолта, чем по долгу в иностранной валюте, частично отражает больший сдерживающий стимул для правительства к реструктуризации долга в местной валюте, учитывая, что 47% принадлежит НБУ, еще 40% — банкам и только 6% — нерезидентам, а также отсутствие сильного международного давления с целью привлечения внутреннего долга к процессу реструктуризации. Тем не менее, существует высокая степень риска ликвидности, учитывая неопределенность в отношении размеров и источников финансирования дефицита и растущие ограничения на продолжение денежно-кредитного финансирования на последних уровнях в контексте роста инфляции и внешнего стресса.

ESG — Управление: Украина имеет показатель релевантности ESG (RS) «5» как для политической стабильности и прав, так и для верховенства закона, институционального и нормативного качества и контроля коррупции. Эти оценки отражают высокий вес, который показатели управления Всемирного банка (WBGI) имеют в нашей собственной модели суверенных рейтингов (SRM). Украина имеет низкий рейтинг WBGI на 32-м процентиле, что отражает российско-украинский конфликт, слабый институциональный потенциал, неравномерное применение верховенства права и высокий уровень коррупции.

РЕЙТИНГ ЧУВСТВИТЕЛЬНОСТИ

Факторы, которые могут, индивидуально или коллективно, привести к негативному рейтинговому действию/понижению рейтинга:

— ДДЭ LTFC будет понижен на признаках того, что начался возобновленный процесс, подобный дефолту, например, официальный запуск предложения по обмену долгами, предполагающий существенное сокращение сроков и принятый во избежание традиционного дефолта по платежам.

— ДДЭ LTLC будет понижен до «CC» на фоне усиления признаков вероятного дефолта, например, из-за серьезного стресса ликвидности и снижения способности правительства получить доступ к финансированию, или до «C» при объявлении планов реструктуризации, которые существенно сокращают условия долга в местной валюте, чтобы избежать традиционного дефолта по платежам.

Факторы, которые могут, индивидуально или коллективно, привести к положительному рейтинговому действию/повышению:

— Структурный: Деэскалация конфликта с Россией, которая заметно снижает уязвимость к внешним финансам Украины, фискальному положению и макрофинансовой стабильности, снижая вероятность реструктуризации коммерческого долга.

МОДЕЛЬ СУВЕРЕННОГО РЕЙТИНГА (SRM) И КАЧЕСТВЕННОЕ НАЛОЖЕНИЕ (QO)

Собственная SRM Fitch присваивает Украине оценку, эквивалентную рейтингу «CCC+» по шкале LTFC IDR. Однако, в соответствии со своими рейтинговыми критериями, суверенный рейтинговый комитет Fitch не использовал SRM и QO для объяснения рейтингов в этом случае. Рейтинги «CCC+» и ниже вместо этого руководствуются определениями рейтинга Fitch.

SRM Fitch — это запатентованная агентством модель рейтинга множественной регрессии, которая использует 18 переменных, основанных на трехлетних центрированных средних значениях, включая прогнозы на один год, для получения балла, эквивалентного РДЭ LT FC. QO Fitch представляет собой перспективную качественную структуру, предназначенную для корректировки выходных данных SRM для присвоения окончательного рейтинга, отражая факторы в рамках наших критериев, которые не полностью поддаются количественной оценке и / или не полностью отражены в SRM.

ЛУЧШИЙ/ХУДШИЙ СЦЕНАРИЙ ОЦЕНКИ

Кредитные рейтинги эмитентов по международной шкале суверенных, государственных финансов и инфраструктуры имеют наилучший сценарий повышения рейтинга (определяемый как 99-й процентиль переходов рейтингов, измеряемый в положительном направлении) на три ступени в течение трехлетнего рейтингового горизонта; и наихудший сценарий понижения рейтинга (определяемый как 99-й процентиль переходов рейтинга, измеряемый в отрицательном направлении) в три ступени в течение трех лет. Полный диапазон кредитных рейтингов наилучшего и наихудшего сценариев для всех рейтинговых категорий варьируется от «ААА» до «D». Кредитные рейтинги с наилучшим и наихудшим сценарием основаны на исторических показателях. Для получения дополнительной информации о методологии, используемой для определения кредитных рейтингов наилучших и наихудших сценариев для конкретных секторов, посетите www.fitchratings.com/site/re/10111579.

www.fitchratings.com/research/sovereigns/fitch-upgrades-ukraine-to-cc-17-08-2022 - ССЫЛКИ НА СУЩЕСТВЕННО МАТЕРИАЛЬНЫЙ ИСТОЧНИК, ЦИТИРУЕМЫЙ В КАЧЕСТВЕ КЛЮЧЕВОГО ФАКТОРА РЕЙТИНГА

Основные источники информации, используемые в анализе, описаны в Применимых критериях.

РЕКОМЕНДАЦИИ ПО ESG

Украина имеет показатель релевантности ESG «5» для политической стабильности и прав, поскольку WBGI имеют самый высокий вес в SRM Fitch и очень актуальны для рейтинга и являются ключевым фактором рейтинга с высоким весом. Вторжение России и продолжающаяся война серьезно подрывают политическую стабильность и перспективы безопасности. Поскольку в Украине процентиль ниже 50 для соответствующего показателя управления, это оказывает негативное влияние на кредитный профиль.

Украина имеет показатель релевантности ESG «5» для верховенства закона, институционального и нормативного качества и контроля коррупции, поскольку WBGI имеет наибольший вес в SRM Fitch, а в случае Украины ослабляет бизнес-среду, инвестиции и перспективы реформ; это очень актуально для рейтинга и ключевого фактора рейтинга с высоким весом. Поскольку Украина имеет процентиль ниже 50 по соответствующим показателям управления, это негативно сказывается на кредитном профиле.

Украина имеет показатель релевантности ESG «4[+]» для прав человека и политических свобод, поскольку голос и подотчетность WBGI имеет отношение к рейтингу и рейтинговому драйверу. Поскольку Украина имеет процентиль выше 50 по соответствующему показателю управления, это положительно влияет на кредитный профиль.

Украина имеет показатель релевантности ESG «4» для прав кредиторов, поскольку готовность обслуживать и погашать долг имеет отношение к рейтингу и является драйвером рейтинга, который. Учитывая недавнюю отсрочку Украиной платежей по внешнему долгу, которую мы считаем проблемным обменом долга, вместе с реструктуризацией государственного долга в 2015 году, это оказывает негативное влияние на кредитный профиль.

Украина имеет показатель релевантности ESG «4» для международных отношений и торговли, отражающий пагубное влияние конфликта с Россией на международную торговлю, что имеет отношение к рейтингу и рейтинговому драйверу с негативным влиянием на кредитный профиль.

За исключением вопросов, рассмотренных выше, самый высокий уровень кредитной релевантности ESG, если он присутствует, составляет оценку «3». Это означает, что выпуски ESG являются кредитно-нейтральными или оказывают лишь минимальное кредитное воздействие на организацию либо из-за их характера, либо из-за того, как они управляются организацией. Для получения дополнительной информации о показателях релевантности ESG Fitch посетите www.fitchratings.com/esg.

Контакт:

+44 20 3530 1000

Связи со СМИ

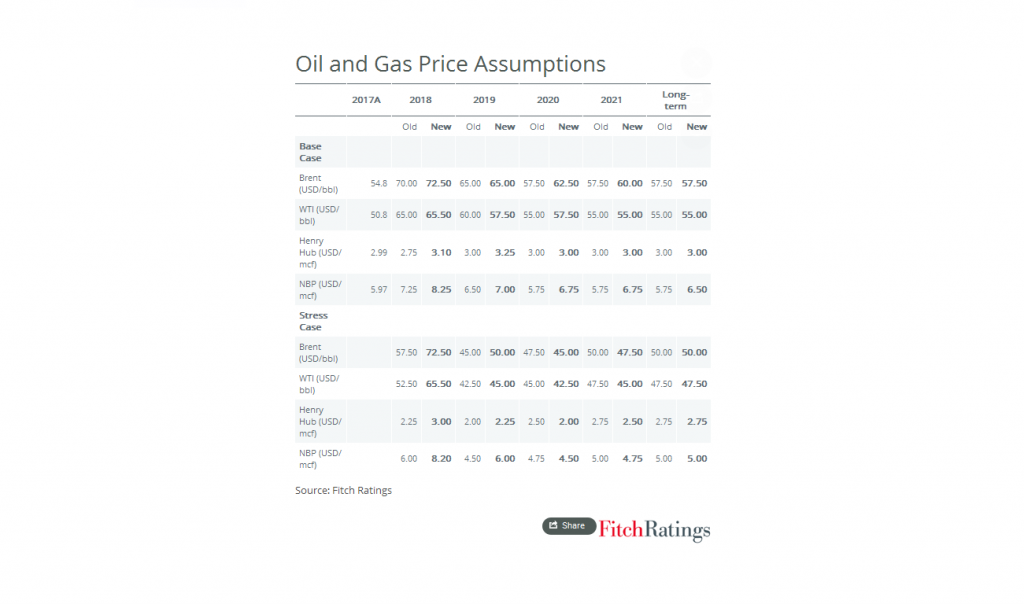

www.fitchratings.com/research/sovereigns/fitch-upgrades-ukraine-to-cc-17-08-2022 - Fitch впонизило прогноз по Brent в 2020г до $41 с $62,5. Цены на газ останутся низкими в ближайшие 2 года.

19 МАР, 20:00

В свою очередь а «стрессовом» сценарии прогноз ухудшен до $36 с $45 за баррель

ТАСС, 19 марта. Международное рейтинговое агентство Fitch понизило прогноз стоимости Brent в 2020 году до $41 с $62,5 за баррель в базовом сценарии, говорится в отчете агентства.

В «стрессовом» сценарии прогноз ухудшен до $36 с $45 за баррель. В долгосрочном периоде цена нефти Brent прогнозируется на уровне $55 за баррель. Нефть марки WTI в 2020 году будет стоить не более $38 за баррель, считает Fitch.

Помимо этого, Fitch пересмотрело прогноз стоимости нефти марки WTI в 2020 году в базовом сценарии и ожидает цену на уровне $38 за баррель. Прошлый прогноз стоимости этой марки нефти составлял $57,5 за баррель. Кроме того, аналитики ожидают, что цена нефти WTI будет расти и в 2022 году составит $50 за баррель. Для Brent в 2022 году ожидается $53 за баррель.

«Fitch Ratings снизило свои краткосрочные и среднесрочные прогнозы по ценам на нефть и природный газ, ожидая их переизбытка на рынке в 2020 году. Мы предполагаем, что рынок будет постепенно восстанавливаться в течение следующих двух-трех лет», — говорится в сообщении агентства. Также Fitch сократило долгосрочные прогнозы в связи с повышающейся энергоэффективностью проектов и снижающимся спросом в связи с переходом на альтернативные источники энергии. Так, после 2022 года ожидается цена в $52 за баррель нефти WTI и $55 за баррель нефти Brent.

Стрессовый сценарий 2020 года предполагает понижение стоимости нефти WTI до $33 за баррель.

В 2020 году рынок нефти будет сильно перенасыщен из-за ослабления спроса на фоне вспышки коронавируса и роста добычи после того, как страны ОПЕК+ не смогли договориться о сокращении добычи, считает агентство. Все это может удержать цену нефти Brent на отметке ниже $40 за баррель до конца года. Величина избытка предложения в 2020 году в различных сценариях, вероятно, будет намного больше, чем максимум предыдущего десятилетия в 1 млн баррелей в сутки, прогнозирует Fitch.

Рынок, вероятно, сможет восстановить равновесие в ближайшие два-три года вслед за восстановлением спроса: вспышка коронавируса будет сдержана, сланцевая добыча в США снизится, а страны ОПЕК смогут договориться о корректировке добычи. Fitch отмечает, что безубыточные цены на нефть марки Brent для Саудовской Аравии и России (ключевых участников ОПЕК+) гораздо выше текущих значений — $91 и $53 за баррель соответственно.

Цены на газ останутся низкими в ближайшие два года из-за слабого спроса на СПГ в Китае, высоких объемов газа в европейских хранилищах и ввода в эксплуатацию новых мощностей по сжижению природного газа.

tass.ru/ekonomika/8030095 - Fitch ухудшило прогноз по рейтингам банков Западной Европы — до «негативного».

18:29

Москва, 5 декабря — «Вести.Экономика». Международное рейтинговое агентство Fitch ухудшило прогноз по рейтингам банков Западной Европы до негативного, говорится в материалах агентства.

«Fitch Ratings пересмотрело прогноз по западноевропейским банкам до негативного, так как считает, что ухудшение прогноза роста ВВП в сочетании с низкими процентными ставками окажет давление на прибыль банков», — говорится в релизе.

В агентстве также отметили, что хотя прогноз по региону в целом, а также по Германии и Великобритании остается негативным, перспективы развития сектора во многих странах остаются стабильными.

Агентство не ожидает резкого роста неработающих кредитов, так как платежеспособность заемщиков поддерживается низкими процентными ставками. При этом Fitch уточнило, что ожидает от банков южной части Европы продолжения работы по сокращению проблемных активов.

www.vestifinance.ru/articles/129450 - Fitch прогнозирует снижение производства стали в Китае по втором полугодии.

19.08.2019

Как сообщает агентство Xinhua, производство стали в Китае значительно сократится во второй половине 2019 года после достижения рекордно высокого уровня в первой половине, говорится в последнем отчете Fitch Ratings.

Рейтинговое агентство сослалось на данные Национального бюро статистики за первые шесть месяцев, соответственно, на 9,9% и 11,4% до 492 млн. тонн и 587 млн. тонн соответственно.

Fitch отмечает, что основная часть роста приходится на конструкционную сталь, что соответствует значительному росту инвестиций в основной капитал (FAI).

Во втором полугодии агентство ожидает, что производство стали сократится из-за замедления жилищного строительства, ограничений на производство, вызванных мерами по охране окружающей среды, и сокращением объемов производства на рынке, вызванным сокращением маржи.

Fitch ожидает замедления роста жилищного строительства, особенно в городах более низкого уровня, что будет тормозить рост FAI в секторе на ежегодной основе.

Между тем, целевые показатели качества воздуха уже привели к тому, что ряд городов-производителей стали в Hebei, основной китайской провинции по производству стали, реализовали планы по ограничению производства.

Кроме того, в первой половине года у производителей стали наблюдалось значительное снижение рентабельности, главным образом из-за быстрого роста цен на железную руду.

Fitch Affirms Russia at 'BBB-'; Positive Outlook

Fitch подтверждает рейтинг России на уровне «BBB-»; Позитивный прогноз

15 Feb2019 04:02 PMET

Fitch Ratings-London-15 February 2019: Fitch Ratings подтвердило долгосрочные рейтинги дефолта эмитента («РДЭ») России в иностранной и национальной валюте на уровне «BBB-» с Позитивным прогнозом.

KEY RATING DRIVERS

ОСНОВНЫЕ РЕЙТИНГОВЫЕ ДРАЙВЕРЫ

Рейтинги России уравновешивают очень сильный суверенный баланс, надежные внешние финансы и надежную структуру макроэкономической политики на фоне более слабых перспектив роста, чем у конкурентов, высокой зависимости от сырьевых товаров, слабых стандартов управления и геополитической напряженности.

Позитивный прогноз отражает постоянный прогресс в укреплении основ экономической политики, подкрепленный более гибким обменным курсом, твердой приверженностью таргетированию инфляции и разумной фискальной стратегией. Такое сочетание политики повысило устойчивость экономики к потрясениям и помогло сохранить макроэкономическую и финансовую стабильность, несмотря на повышенный риск санкций и снижение аппетита инвесторов к активам развивающихся рынков в 2018 году. Тем не менее, перспектива ужесточения дополнительных санкций США остается высокой, сохраняя риски для суверенного гибкость финансирования, доступ частного сектора к международному финансированию и макроэкономическая нестабильность, а также влияние на перспективы роста.

Повышенная гибкость обменного курса и соблюдение фискального правила продолжают поддерживать способность России противостоять внешним шокам и ограничивать влияние волатильности цен на нефть на экономику. Рубль резко обесценился в 2018 году (17%), отражая повышенный риск санкций и усиление неприятия глобального риска, и будет продолжать действовать в качестве амортизатора изменений в настроениях инвесторов. Повышение цен на нефть не привело к повышению реальной валюты, что отражает валютную интервенцию Министерства финансов по стерилизации «избыточных» доходов от нефти, когда цены на нефть превышают 40 долларов США за баррель. Хотя программа была приостановлена в августе, чтобы избежать усугубления волатильности обменного курса, власти возобновили покупки валюты в 2019 году.

Средняя инфляция увеличится с исторического минимума в 2,9% в 2018 году до 5,3% в 2019 году из-за более высокой ставки НДС, девальвации рубля в 2018 году и более высоких инфляционных ожиданий. Тем не менее Fitch прогнозирует, что инфляция вернется к целевому показателю центрального банка в 4% к 2020 году в отсутствие постоянных эффектов от повышения НДС, негативных шоков предложения и дальнейшего ослабления рубля. Центральный банк ужесточил денежно-кредитную политику на 25 б.п. в сентябре и декабре до 7,75% в ответ на рост инфляционных рисков. По мнению Fitch, монетарные власти продолжают накапливать опыт консервативной и активной политики, направленной на достижение устойчивого низкого уровня инфляции.

Fitch ожидает, что фискальная политика продолжит придерживаться фискального правила, поддерживая улучшение макроэкономической стабильности, сохранение фискального профицита, восстановление буферов сбережений и сокращение не нефтяного федерального бюджетного дефицита. Федеральный бюджет зафиксировал профицит в 2,6% ВВП в 2018 году, поддержанный более высокими ценами на нефть, более слабым рублем и сильным ростом ненефтяных доходов. Профицит на уровне сектора государственного управления выше и составляет 3,1% от ВВП, учитывая предполагаемый профицит ВВП на уровне 0,5% от местных и региональных органов власти. Fitch прогнозирует, что профицит федерального бюджета достигнет 1,8% и 1,4% в 2019 и 2020 годах, соответственно, поскольку цены на нефть превышают заложенные в бюджете, а продолжающийся рост доходов, не связанных с нефтью и газом, будет удобно компенсировать рост расходов в приоритетных областях, таких как инфраструктура. После снижения до 6,1% ВВП в 2018 году дефицит федерального ненефтяного сектора сократится до 5,6% ВВП к 2020 году.

Низкие потребности в долгах и финансировании в сочетании с высокими государственными депозитами дают суверенному государству гибкость в управлении волатильностью финансовых рынков и снижают спрос на суверенные долговые обязательства в местной валюте со стороны иностранных инвесторов. По оценкам Fitch, коэффициент долга сектора государственного управления (включая субнациональные правительства и гарантированный долг) в 2018 году снизился до 14,6% ВВП (на федеральном уровне 12,1%), что является самым низким показателем в категории «ВВВ». Депозиты сектора государственного управления выросли до 13,4% ВВП, включая Фонд национального благосостояния (3,9% ВВП) и остатки денежных средств Федерального казначейства в размере 2,9% ВВП, в результате чего чистый долг сократился почти до 1% ВВП.

Риск дальнейших санкций США остается высоким, и будущее направление санкционной политики остается неопределенным. Администрация США еще не осуществила второй раунд санкций Госдепартамента (Конвенция о применении химического оружия). В 2019 году Конгресс США может принять дополнительные санкции, в том числе законодательные акты, которые не позволят американским инвесторам держать новый российский суверенный долг, а также нацеливаться на государственные банки. По мнению Fitch, недавние действия Казначейства США по отмене санкций в отношении российских корпораций не сигнализируют о более широком политическом сдвиге, но еще больше повышают непредсказуемость политики и осуществления санкций.

Fitch полагает, что двойные излишки России, низкий государственный долг, фискальные активы и большие валютные резервы означают, что она сможет противостоять санкциям, которые не позволяют иностранным инвесторам удерживать и проводить операции с новым суверенным долгом, хотя это увеличит стоимость финансирования. Агентство не считает вероятными санкции США, которые препятствуют обслуживанию существующего российского суверенного долга. В нашем базовом случае также не предусмотрены санкции, препятствующие российским банкам совершать операции в долларах США. Тем не менее, нынешние санкции и неопределенность в отношении типа и масштабов будущих санкций, вероятно, будут по-прежнему влиять на перспективы роста.

Риск санкций США в отношении нового суверенного долга уже привел к снижению доли инвесторов-нерезидентов на рынке ОФЗ до 24,4% в декабре с пика в 34,5% в апреле 2018 года (в рублевом эквиваленте). В то время как волатильность рынка, более высокие затраты на финансирование и более слабое участие нерезидентов могут привести к снижению корректировок планов внутренней эмиссии, государственных денежных вкладов, управляемых выплат долга (0,8% ВВП в 2019-2020 гг.), Более слабый рубль и внутренний спрос также могут обеспечить гибкость стратегии государственного финансирования с точки зрения сроков и условий выпуска.

Fitch ожидает профицит счета текущих операций (4,7% ВВП в 2019 году и 2,8% в 2020 году) и более высокие, чем предусматривалось в бюджете, цены на нефть, чтобы поднять резервы до 506 млрд долларов США в 2019 году. Учитывая вероятность сокращения притока капитала (слабые ПИИ и портфельные инвестиции), профицит счета текущих операций будет основным источником иностранной валюты для экономики. Чистая позиция внешнего кредитора страны продолжает укрепляться (33% ВВП в 2018 году) за счет сокращения доли заемных средств частного сектора и восстановления валовых внешних активов. Суверенная чистая позиция по иностранным активам стабильна и составляет 28% ВВП по сравнению со средним показателем «BBB», равным -2,4%.

Финансовая стабильность преобладала в 2018 году, несмотря на волатильность финансовых рынков и риск введения санкций в отношении государственных банков. Банки не испытывали сильного давления на уровень ликвидности или капитала. Тем не менее, большой размер банков государственного сектора (70% совокупных активов) представляет собой условное обязательство для суверена, учитывая послужной список поддержки правительства и центрального банка и вероятность продолжения потребностей в капитализации, хотя в настоящее время они оцениваются в быть относительно скромным. ЦБ РФ выдвинул макропруденциальные меры для охлаждения роста потребительского кредитования и сокращения кредитования в иностранной валюте. Можно было бы принять дальнейшие меры, чтобы остудить все еще быстрый рост потребительского кредитования.

Рост удивил, поднявшись до 2,3% в 2018 году, что отражает пересмотр данных об инвестициях, особенно в строительном секторе, связанном с энергетическими проектами. Fitch ожидает замедления роста до 1,5% в 2019 году, что отражает влияние повышения ставки НДС на потребление и более слабые инвестиции (особенно с учетом более высокого базового эффекта с 2018 года). Затем мы ожидаем, что экономический рост незначительно ускорится до 1,9% в 2020 году, ниже ожидаемых 3,2% для медианы «BBB», что будет поддержано восстановлением частного потребления и более быстрым выполнением государственных приоритетных программ. Планы правительства по улучшению перспектив роста путем устранения ограничений на рынке труда и инвестиций могут быть подорваны ограниченным прогрессом в повышении роли частных инвестиций, а также в снижении неопределенности и роли государства в экономике.

Рейтинг России в показателях управления Всемирного банка значительно ниже среднего показателя, а зависимость страны от сырьевых товаров с точки зрения экспортных поступлений и налоговых поступлений остается высокой по сравнению с аналогичными показателями.

SOVEREIGN RATING MODEL (SRM) and QUALITATIVE OVERLAY (QO)

МОДЕЛЬ ГОСУДАРСТВЕННОГО РЕЙТИНГА (SRM) и КАЧЕСТВЕННЫЙ ОВЕРЛЕЙ (QO)

Собственный SRM Fitchприсваивает России рейтинг, эквивалентный рейтингу «BBB» по шкале долгосрочного РДЭ (IDR) в иностранной валюте (LT FC). Суверенный рейтинговый комитет Fitchскорректировал выходные данные SRM, чтобы получить окончательный LTFC IDR, применяя свое QO относительно рейтинговых аналогов, следующим образом:

— Структурные особенности -1 ступень, отражающие геополитическую напряженность и высокую вероятность новых карательных санкций, которые могут ограничить гибкость суверенного финансирования и доступ частного сектора к международному финансированию и могут негативно повлиять на макроэкономическую стабильность, условия ведения бизнеса и перспективы роста.

SRM Fitch— это запатентованная модель рейтинга множественной регрессии агентства, которая использует 18 переменных на основе трехлетних центрированных средних, включая прогнозы за один год, для получения балла, эквивалентного LTFC IDR. QO Fitchпредставляет собой перспективную качественную структуру, разработанную, чтобы позволить корректировку результатов SRMдля присвоения окончательного рейтинга, отражая факторы в рамках наших критериев, которые не являются полностью поддающимися количественной оценке и / или не полностью отражаются в SRM.

RATING SENSITIVITIES

ЧУВСТВИТЕЛЬНОСТЬ РЕЙТИНГА

Основными факторами, которые могут, индивидуально или коллективно, вызвать положительное рейтинговое действие, являются:

— Устойчивое улучшение макроэкономической стабильности, обусловленное укреплением основ денежно-кредитной и налогово-бюджетной политики, несмотря на риск продолжающихся санкций и внешних потрясений.

-Продолжалось усиление буферных резервов фискальных и внешних сбережений, например, через устойчивые высокие цены на нефть и непредвиденные доходы.

-Внедрение структурных реформ, которые будут способствовать потенциальному росту.

Основными факторами риска, которые могут, индивидуально или коллективно, вызвать отрицательное рейтинговое действие, являются:

— введение дополнительных санкций, которые подрывают макроэкономическую и финансовую стабильность или препятствуют выплатам по обслуживанию долга.

— Ослабление политической основы, которая подрывает макроэкономические и бюджетные показатели.

— Устойчивое сокращение международных резервов.

KEY ASSUMPTIONS

ОСНОВНЫЕ ПОЛОЖЕНИЯ

Fitchпредполагает, что санкции ЕС и США остаются в силе в течение длительного периода времени.

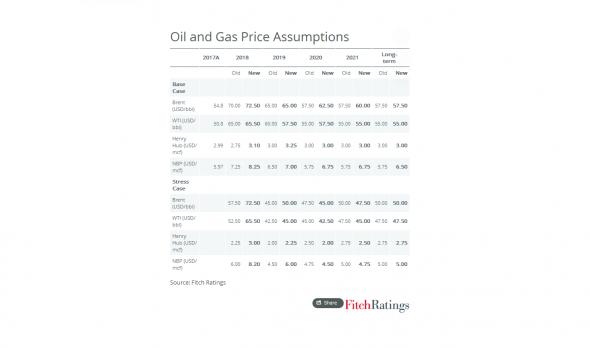

В настоящее время Fitch прогнозирует среднюю стоимость нефти марки Brent до $65 за баррель в 2019 году и $62,5 за баррель в 2020 году.

Полный список рейтинговых действий выглядит следующим образом:

Долгосрочный РДЭ в иностранной валюте подтвержден на уровне «BBB-»; Позитивный взгляд

Долгосрочный РДЭ в национальной валюте подтвержден на уровне «BBB-»; Позитивный взгляд

Краткосрочный РДЭ в иностранной валюте подтвержден на уровне «F3»

Краткосрочный РДЭ в национальной валюте подтвержден на уровне «F3»

Страновой Потолок подтвержден на уровне «BBB-»

Рейтинги эмиссии долгосрочных необеспеченных облигаций в иностранной и национальной валюте с приоритетным необеспеченным рейтингом подтверждены на уровне «BBB-».

Contact:

Primary Analyst

Erich Arispe

Director

+44 20 3530 1753

Fitch Rating Limited

30 North Colonnade

London E14 5GN

Secondary Analyst

Paul Gamble

Senior Director

+44 20 3530 1623

Committee Chairperson

Tony Stringer

Managing Director

+44 20 3530 1219

www.fitchratings.com/site/pr/10063310

Fitch Ratings: Russian Tax Reform Won't Hamper Oil & Gas Profit Generation

Fitch Ratings: Российская налоговая реформа не помешает получению прибыли от нефти и газа

08 Feb 2019 06:29 AM ET

Ссылка на отчет (ы) Fitch Ratings: Нефть и газ России: рост прибыльности на фоне пересмотра налогообложения

Fitch Ratings: Нефть и газ России: рост прибыльности в условиях пересмотра налогообложения

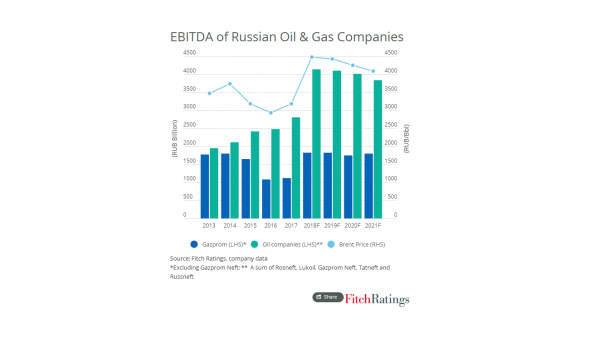

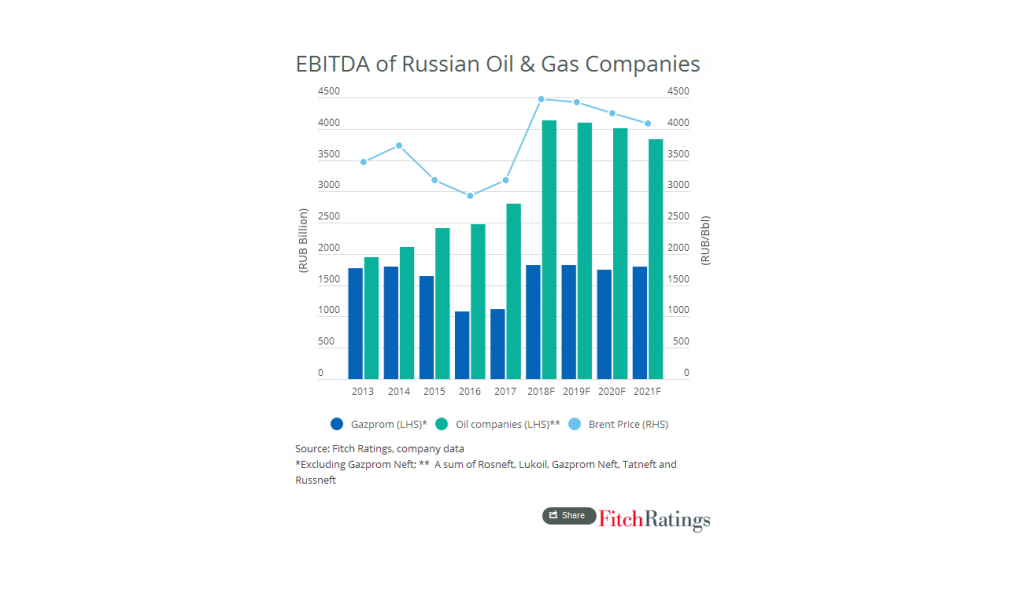

FitchRatings-Moscow/London-08 February 2019: Мы ожидаем, что российские нефтегазовые (O & G) компании продолжат генерировать сильную прибыль и денежные потоки в 2019-2021 гг., Говорится в новом отчете Fitch Ratings. Налоговая проверка российского правительства, скорее всего, окажет лишь незначительное негативное влияние на сектор добычи, но смешанное влияние на сектор переработки.

Мы ожидаем, что российские нефтегазовые компании сообщат о впечатляющем росте EBITDA в рублях в среднем на 50% в годовом сопоставлении в 2018 году, что обусловлено ростом цен на нефть и снижением курса рубля. Средние цены на нефть достигли рекордно высокого уровня в рублевом выражении в 2018 году, и мы ожидаем, что они мало изменятся в 2019 году. Наши ожидания сильной среднесрочной прибыли были включены в наш рейтинг для российских производителей нефти и газа, и мы прогнозируем, что они будут устойчивыми скромное среднее кредитное плечо около 1х в 2019-2021 гг.

Активная инфограмма https://infogram.com/russian-oil-and-gas-rur-denominated-ebitda-1hxr4zl09r1q6yo

В российском нефтегазовом секторе проводится налоговая реформа, так называемый «налоговый маневр», в соответствии с которым экспортная пошлина (ED, введенная в 1992 г.), уплачиваемая с нефти и нефтепродуктов, вывозимых из России, будет постепенно снижаться в 2019–2023 гг., Пока она не будет отменена в 2024. Более высокий налог на добычу полезных ископаемых (НДПИ) полностью компенсирует снижение ED, делая снижение EBITDA нейтральным.

Однако добывающие компании будут платить $0,4-$0,5 за баррель добываемой нефти, если экспортные нетбэки на бензин и дизельное топливо превысят внутренние цены на определенную сумму. Это незначительно увеличит общую налоговую нагрузку российского сектора добычи. Мы полагаем, что снижение EBITDA на 3% по сравнению с 2018 г., вероятно, если цена на нефть марки Brent превысит $65 за баррель в 2019 г. из-за изменений в структуре налогообложения. Это незначительно сократит прибыль производителей нефти, в то время как интегрированные нефтяные компании будут компенсировать этот новый налог более высокой EBITDA в своем сегменте переработки.

Начиная с 2019 года, правительство ввело экспериментальный налог на дополнительный доход (TAI), который взимается с ограниченного числа месторождений нефти и газа, а также с ED (если применимо) и сниженной НДПИ. TAI основан на прибыли и предназначен для стимулирования развития новых месторождений и увеличения объемов добычи на новых участках. Это должно принести пользу, как производителям, так и государственному бюджету, поскольку уровни добычи нефти могут снизиться в течение следующего десятилетия в отсутствие налогообложения на основе прибыли. Область действия TAI может быть расширена до большего числа полей, в зависимости от первоначального результата испытания.

Влияние «налогового маневра» на сектор переработки будет зависеть от нескольких факторов. Российские нефтеперерабатывающие заводы в настоящее время пользуются значительным преимуществом более низкого среднего ED для нефтепродуктов по сравнению с ED для сырой нефти: например, нефтеперерабатывающий завод может платить на 50% меньшую пошлину за переработанный и экспортированный баррель нефти по сравнению с экспортированным баррелем нерафинированной нефти. Покупатели нефтепродуктов в России также выигрывают от присутствия ЭД, поскольку это снижает внутренние цены.

Влияние налоговых реформ на нефтеперерабатывающие заводы будет зависеть от их сложности и устойчивости регионального спроса к росту внутренних цен на топливо. «Маневр» сократит налоговые льготы для наименее сложных нефтеперерабатывающих заводов, повысит цены на нефтепродукты, но ограничит влияние на определенные группы потребителей, отменит налоговые льготы для стран, которые покупают российскую нефть и нефтепродукты по внутренним ценам, и поддержит отдаленные нефтеперерабатывающие заводы.

Наш отчет «Российская нефть и газ: растущая прибыльность в условиях налоговой перестройки» опубликован сегодня и доступен на сайте www.fitchratings.com или по ссылке ниже.

https://www.fitchratings.com/site/pr/10061764

Fitch Ratings: OPEC+ Supply Controls Are Key for Medium-Term Oil Prices

Fitch Ratings: контроль поставок ОПЕК+ является ключевым фактором для среднесрочных цен на нефть

05 Dec 2018 06:35 AM ET

Fitch Ratings — Лондон — 05 декабря 2018 г. Изменения в Fitch Ratings предположения о цене на нефть и газ являются скромными, но мы полагаем, что контроль поставок будет поддерживать среднесрочные цены на нефть в диапазоне $60-65 за баррель для нефти марки Brent. В более долгосрочной перспективе мы по-прежнему ожидаем, что цены упадут ниже $60 за баррель в связи с падением предельных издержек производителей на полный цикл.

2019 Brent цена предположение остается на уровне $65/баррель, что отражает устойчивый рост спроса, который будет удовлетворяться за счет увеличения поставок из США. В целом, рынок, вероятно, будет хорошо обеспечен в 2019 году. Мы полагаем, что ОПЕК и некоторые другие нефтедобывающие страны, включая Россию, так называемую ОПЕК +, будут располагать некоторыми запасными возможностями для поглощения потенциальных незначительных шоков поставок, как санкций против Ирана оказались менее серьезными, чем предполагалось первоначально. В 2019 году мы увеличили спрэд Brent-West Texas Intermediate (WTI) до $7,5/барр., Что отражает устойчиво высокую разницу в ценах из-за сохраняющихся ограничений экспортных возможностей США. Это упростится по мере ввода в эксплуатацию новой экспортной инфраструктуры.

В ближайшем будущем цены будут зависеть от решения, которое будет принято ОПЕК и ОПЕК + на их заседаниях 6 и 7 декабря. Мы считаем, что, несмотря на давление со стороны США, наиболее вероятный сценарий заключается в том, что ключевые производители нефти согласятся некоторые сокращения производства для стабилизации рынка, хотя вряд ли этого будет достаточно, чтобы привести рынок в равновесие в 2019 году. Это должно привести к умеренному росту цен на нефть. 4 декабря Brent торговалась по $62,26/барр., А WTI по $53,26/барр.

Наши предположения о цене на нефть марки Brent на 2020 и 2021 годы были повышены до $62,5 за баррель и $60 за баррель соответственно. Пересмотр отражает наши ожидания того, что ОПЕК + будет управлять добычей, чтобы сохранить средние цены выше $60 за баррель в среднесрочной перспективе, хотя ее способность обеспечивать цены выше $70 за баррель может быть ограничена давлением США.

Существует также явное расхождение в требованиях к ценам на нефть Саудовской Аравии и России, двух основных движущих сил соглашения ОПЕК+, что может ослабить производственную дисциплину блока. Россия полностью приспособилась к более низкой ценовой среде, и ее безубыточная цена в 2018 году составляет около $55 за баррель, в то время как мы прогнозируем, что для Саудовской Аравии будет оставаться выше $80/баррель. Тем не менее, Саудовская Аравия показала, что она может в одностороннем порядке управлять поставками, чтобы обеспечить строгое соблюдение сокращений производства, когда это необходимо. Мы не ожидаем какого-либо существенного воздействия от выхода Катара из ОПЕК, учитывая, что добыча нефти в стране составляет менее 2% от общего объема ОПЕК.

Наши долгосрочные ценовые допущения остаются неизменными: $57,5/барр. для Brent и $55/барр. для WTI. Мы придерживаемся нашего мнения о том, что сланцевая отрасль США должна оставаться маргинальным производителем нефти, но должна быть в состоянии удовлетворить значительную часть роста мирового спроса в течение следующих нескольких лет. Мы считаем, что затраты на полный цикл на баррель остаются в целом стабильными.

Темпы роста добычи сланца в США будут существенным фактором уровня цен на нефть. Управление энергетической информации США ожидает, что добыча сырой нефти в США, включая сжиженный природный газ, вырастет примерно на два миллиона баррелей в сутки (млн. баррелей в сутки) в 2018 году и на 1,7 млн баррелей в сутки в 2019 году, что должно превысить рост мирового спроса. Тем не менее, инфраструктурные ограничения будут по-прежнему ограничивать то, насколько производство в США может расти каждый год и содержать риск существенного переизбытка. Существует несколько крупных трубопроводов с ожидаемыми сроками завершения в 2019 и 2020 годах, которые частично устранят ограничения.

Наш ценовой прогноз для стрессовых ситуаций остается в целом неизменным и колеблется в диапазоне $40-$50/баррель в течение следующих нескольких лет. Это может произойти, если ОПЕК + не сможет контролировать поставки и переключится на политику объемного роста или если мировая экономика скатится к рецессии. Мы не ожидаем, что последний пересмотр ценовых предположений повлечет за собой немедленные рейтинговые действия в нашем глобальном корпоративном портфеле.

www.fitchratings.com/site/pr/10054048

Fitch Ratings - факторы роста и падения акций

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Fitch Ratings - описание компании

Fitch Ratings — американская корпорация, известная в основном как рейтинговое агентство. Fitch Ratings наряду со Standard & Poor’s и Moody’s входит в «большую тройку» международных рейтинговых агентств.

Fitch Ratings было основано в Нью-Йоркe Джоном Ноулзом Фитчем 24 декабря 1913 г. как издательство Fitch Publishing Company. В 1924 году Fitch ввело рейтинговую шкалу от «AAA» до «D». Распологается в Нью-Йорк, США и Лондон, Великобритания. Число сотрудниковв компании 2300 человек.

www.fitchratings.com/site/home

Чтобы купить акции, выберите надежного брокера: