комментарии ֍ Гадаю на ромашке ֍ на форуме

-

о-хо-хо, вот это да, но видать за пару дней кто-то знал или предполагал об этом

Энди Д,

такое говорить про биржу = ничего не говорить, конечно кто-то не только пополагал, но и знал и знал с большой уверенностью что купил разом 10тыс контрактов 4 сентября

Олайвир Стокс, да я понимаю, просто пытаюсь научиться плавать среди этих китов и акул, что б притом самого не сожрали

10тыс контрактов вы в стакане увидели? Или где смотреть подобную информацию?

Энди Д, была инфа еще по цене 62 с копьем, что в нее зашел какой-то амерский фонд большим сайзом в несколько лямов бумаг. Учитывая, что в марте такие же ребята взяли гамак на минимумах а потом вдули его в мае перед дивами ежу бритому ясно, что зашли они не на годы. И эти наверняка тоже. Сейчас нассут в уши массу позитива и отоварят лошье по полной. Для меня показателем выбора бумаги при прочих равных является то, как она падает еа серъезном замесе. В марте она летела вниз камнем. И кстати еще не вернулась к 80 — при этом ряд бумаг уже вернулся на те уровни и даже превысил их. Я вышел отсюда после дивов по 66 с копьем и не жалею — заработал в других бумагах, где если что не боюсь в инвесторах оказаться. Здесь несколькими постами ниже приведена динамика выручки за 2018, 2019 годы и прогноз на 2020. Все очень наглядно.

Пилат,

Про выручку, что ниже написана — с Вами солидарен. -42% относительно 2019 года, за который дали, если мне память не изменяет 5 рублей, следовательно за 2020 год год будет 5 -42% = около 2 руб. 90 копеек.

При этом надо учитывать, что продажи относительно 2018 года упадут (по прогнозу) на 57%...

Считаю ГП очень рискованной акцией, пусть даже это: «достояние нации».

Считаю ГП очень рискованной акцией, пусть даже это: «достояние нации».

Много рисков, связанных с обнаоужением газа в турецких водах, проблемы с силой сибири и необходимости строительства силы сибири — 2, не понятно что будет с северным потом — 2 и какие санкции будут относительно Навального и Беларусии.

Я лично акции ГП скинул с небольшим профитом месяца 3 назад и дальше стою в сторонке, пока пыль не уляжется. Подскажите пожалуйста.

Подскажите пожалуйста.

Доступна ли данная бумага неквалифицированным пользователям? Объясните плз. Для чего покупают акции трансокеан, если она подала на банкротство...? Или я чего-то не понимаю...?

Объясните плз. Для чего покупают акции трансокеан, если она подала на банкротство...? Или я чего-то не понимаю...?У Сбера нет проблем с капиталом, как у ВТБ, поэтому ситуация со снижением дивидендов до10% выглядит малореальной.

Правительству очень нужны деньги (бюджет в дефиците), отсюда базовый сценарий это сохранение выплат 50% от прибыли. В пользу этого варианта говорит и то, что из-за прибыль Сбербанка просела не сильно, несмотря на короновирусную истерию.

sergeygaz,

Полностью согласен + офз отменили выпуск, т.к. нет желающих на покупку.

Intel запускает ускоренный обратный выкуп акций на $10 млрд. до конца 2020 г. В результате компания приобретёт свои бумаги примерно на $17,6 млрд. из $20 млрд. запланированных.

newsroom.intel.com/news-releases/august-2020-intel-financial/#gs.ddj9ud

Вадим Джог, отличненько!!! :))

Думаю скоро отиграет июльское падение

Марэк, ОТЛИЧНЫЕ НОВОСТИ! Пусть валят отсюда все индексные фонды и попутно крошат в капусту всяких шибко умных хомяков. А мы пока понаблюдаем и в нужный момент подберем.

Пилат,

Что тут подбирать-то? Все дорого. Дивы гмк по итогам 2020г будут копейки.

Марэк,

Вообщето будут в р-не 1400 — 1500 руб

1450 / 20000 = 7,25% примерная дд при нынешних ценах акции

Ну что, сегодня в космос улетим.

Прогноз был 39 с копейками, а утвердили 48.

Как я рад, как я весел имея соточку акций в портфеле. :)))

Гадаю на ромашке, почему в космос то? маловато же.

Виктор Петров,

48 / 39 = 1,23

На 23% дивов больше, чем ожидали

Гадаю на ромашке, Вы манипулируете цифрами. Так же, по Вашему методу, можно взять ожидание в 1 рубль, а потом оказалось выше в 48 раз!

Виктор Петров,

Так ожидания то не мои, а сайта инвестминта

Гадаю на ромашке, ну так это не выплата на 23% больше, а они ошиблись в прогнозе.

Виктор Петров,

Это называется «выше прогноза на 23 %»Ну что, сегодня в космос улетим.

Прогноз был 39 с копейками, а утвердили 48.

Как я рад, как я весел имея соточку акций в портфеле. :)))

Гадаю на ромашке, почему в космос то? маловато же.

Виктор Петров,

48 / 39 = 1,23

На 23% дивов больше, чем ожидали

Гадаю на ромашке, Вы манипулируете цифрами. Так же, по Вашему методу, можно взять ожидание в 1 рубль, а потом оказалось выше в 48 раз!

Виктор Петров,

Так ожидания то не мои, а сайта инвестминтаНу что, сегодня в космос улетим.

Прогноз был 39 с копейками, а утвердили 48.

Как я рад, как я весел имея соточку акций в портфеле. :)))

Гадаю на ромашке, почему в космос то? маловато же.

Виктор Петров,

48 / 39 = 1,23

На 23% дивов больше, чем ожидали- Ну что, сегодня в космос улетим.

Прогноз был 39 с копейками, а утвердили 48.

Как я рад, как я весел имея соточку акций в портфеле. :)))

Подскажите пожалуйста по такому сценарию Ваше мнение:

Подскажите пожалуйста по такому сценарию Ваше мнение:

Если Полюс сейчас выкупит Лензолото, следовательно активы (рудники и прочее) перейдет Полюсу.

Цена полюса в р-не 18к, цена Лензолота в р-не 18к.

Произойдет ли 2х увеличение цены Полюса из-за этого?

Заранее благодарен.

Поэтому озвучьте вашу позицию по сургуту более грамотно. Например моя позиция сургут-п лонг цель 45р до конца года. Если вы считаете, что я не прав возьмите шорт по сургуту и рынок нас рассудит. Так какая ваша позиция? Лонг?, шорт?, купил и держу?, Все пропало?, просто поболтать зашли?

Ур Урычь, так я свою позицию еще неделю назад обозначил: Поступили дивиденды (58.500 руб.) по акциям Сургут-преф. Входил в них в ноябре 2016 года по 28.49-29.83 и докупал в августе 2019 года по 32.19, готов сидеть в них еще много лет. Как считаете, имеет смысл наращивать позицию дальше именно в этой бумаге? Если да, то до каких целей ожидаете рост на 3-4-летнем горизонте планирования? Я мысленно держу в голове ретест отметки 44 руб. от прошлого июля, но пока весьма призрачная цель…

Доля СНГ-преф в моем портфеле уже превышает 35%. Интересуюсь мнением коллег, стоит ли наращивать или пора остановиться и разбавить другими бумагами.

Антиквар, я не являюсь фин консультантом, по этим вопросам вам самим нужно определится, тут много вещей нужно учитывать, ваш возраст, чего вы хотите от инвестиций в конечном итоге (как должен будет выглядеть ваш портфель на конец всех ваших манипуляций ), горизонт инвестирования. Поэтому по портфелю вы для себя сами четкий план составить должны. Лично я думаю конечный итог более 100 компаний в портфеле по (1-0.5 %). Дальше уже пусть сам живет. Если на вас давит позиция я обычно так делаю просто продаю половину треть или четверть и не важно убыток это или прибыль. Если цена отскакивает я остальную часть продам выше и выйду либо в ноль либо в небольшой плюс если цена идет против меня я откуплю ниже. Если вас смущает ваша поза выйдите частью, но помните, что сидеть в рубле это тоже позиция. Если конкретно брать сургут, то я думаю без кубышки справедливая цена самой компании 34-35 рублей все, что ниже я буду выкупать. В следующем году кубышка так или иначе повлияет на див доходность, но в 2022 году мы опять можем получить 0.97 р на акцию поэтому я и хочу выйти по 45р. в конце 2020 или в начале 2021. Тут я не ванга, но когда запахнет конкретными дивами народ как на мед побежит. Теперь главное, чтобы бакс до конца года дожил по 70+.

Ур Урычь,

Если с Белорусами влетим = бакс может и до 100-150 стрельнуть из-за санкцийДержим префки, цель 50р до конца года, обычка не интересна.

Николай,

Держу префы.

Но цель 100 руб. Что будет если я зашочу акции Apple перед сплитом?

Что будет если я зашочу акции Apple перед сплитом?

К примеру в долг продам 1 акцию за 400 $, на след. день произойдет сплит 4:1, я выкуплю 1 акцию и закрою шорт.

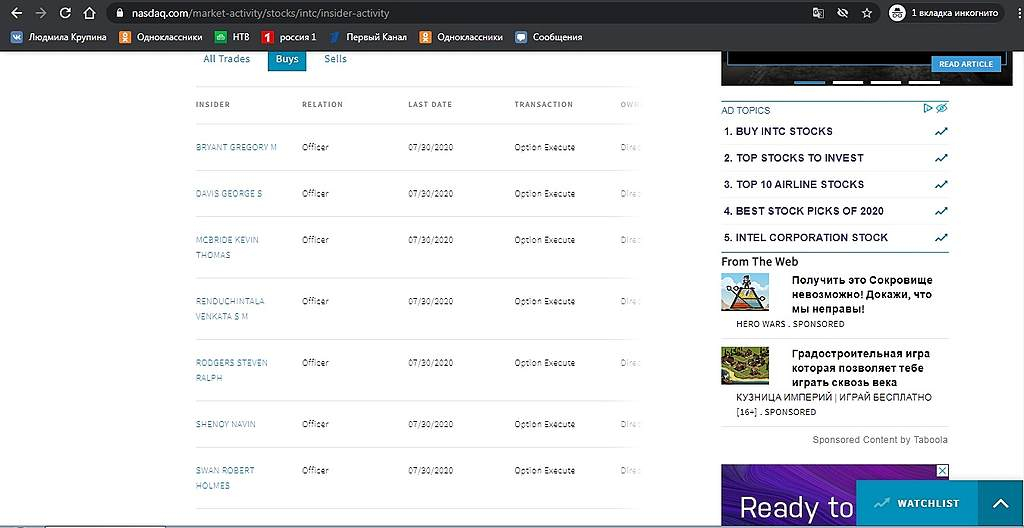

Или же мне надо будет так же выкупать 4 акции для возврата долга?Подскажите пожалуйста, правильно ли я понимаю, что вчера кто-то из инсайдеров сделал очень крупную покупку опционов на акции Intel...?

Гадаю на ромашке, а где написано купил? прост опционы исполнены

rasp01,

Я просто не профи, не понимаю данную строчку, по-этому тут и спрашиваю.

Проведены сделки инсайдерами.

Я сам в акциях Интела, аот и интересно, что за сделки прошли.

Если по покупке — то все гуд, если по продаже — то то же надо сворачиваться

Чтобы купить акции, выберите надежного брокера: