комментарии ֍ Гадаю на ромашке ֍ на форуме

-

Подскажите пожалуйсьа — какое налогооблажение для граждан РФ (не заоплявших и заподнявших ыорму в8бн) по данной бумаге.

Заоенее спасибо.

֍ Гадаю на ромашке ֍, здесь не потребуется форма W8BEN бразильцы налог не удерживают, сами пойдете в налоговую отчитаетесь уплатите 13%

Марвин_Инвестор,

понял. спасибо- Подскажите пожалуйсьа — какое налогооблажение для граждан РФ (не заоплявших и заподнявших ыорму в8бн) по данной бумаге.

Заоенее спасибо.  по итогам 9 месяцев получаем:

по итогам 9 месяцев получаем:

7 341 000 000 (ЧП) / 39 749 000 000 = 0,185 руб на акцию

При условии выплаты 50% от ЧП, получаем:

0,185 * 50% = 0,0925 руб на акцию

0,0925 / 2,21 = 4,2 % див доходность за 9 месяцев. Подскажите пожалуйста.

Подскажите пожалуйста.

Юнипро выплатит 20 млрд.руб на дивы, но при этом чистая прибыль — 13 млрд.руб.

От куда еще 7 ярдов возьмется? Добрый день.

Добрый день.

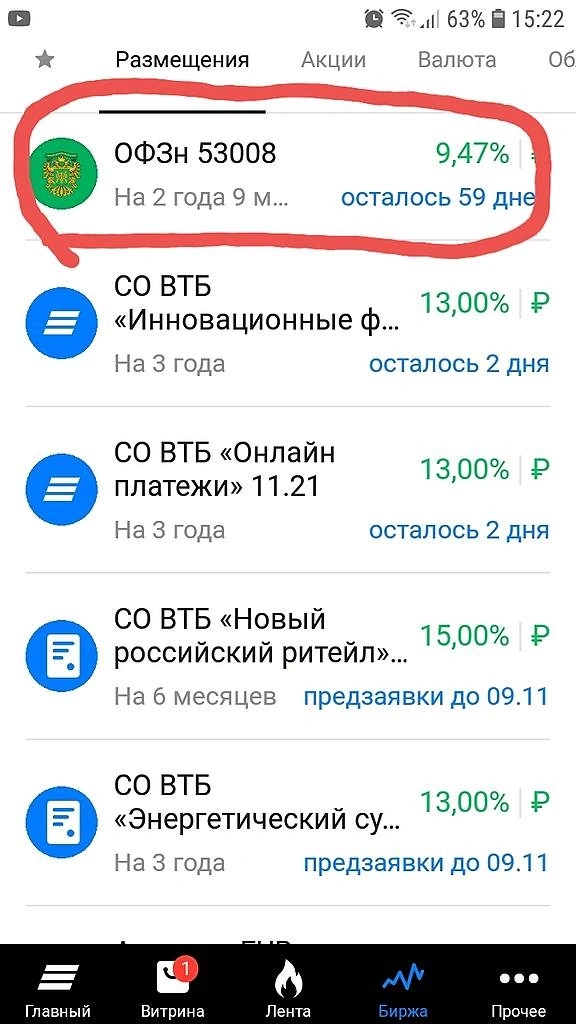

Подскажите пожалуйста по облигации «ОФЗн 53008».

У меня в приложении показывает, что доходность может состсвить до 9,47%.

Хотел узнать — это если я сегодня куплю и продержу до конца срока данную облигацию, то моя доходность составит 9,47%?

Ну вот и всё, паника сходит на нет и стоимость облигаций востанавливается. Поздравляю всех, кто смог пережить этот мини шторм.

Vasily Markov,

а когда была паника по данным облигам...?

Freeport-McMoRan Inc.

МЕДЬ

Производство меди 9 мес 2019г: 1,10 млн тонн

Производство меди 9 мес 2020г: 1,06 млн тонн

Производство меди 9 мес 2021г: 1,28 млн тонн

Продажа меди 9 мес 2019г: 1,08 млн тонн

Продажа меди 9 мес 2020г: 1,06 млн тонн

Продажа меди 9 мес 2021г: 1,26 млн тонн

ЗОЛОТО

Производство золота 9 мес 2019г: 659 тыс унций

Производство золота 9 мес 2020г: 584 тыс унций

Производство золота 9 мес 2021г: 976 тыс унций

Продажа золота 9 мес 2019г: 674 тыс унций

Продажа золота 9 мес 2020г: 562тыс унций

Продажа золота 9 мес 2021г: 965 тыс унций

МОЛИБДЕН

Производство молибдена 9 мес 2019г: 31,30 тыс тонн

Производство молибдена 9 мес 2020г: 25,85 тыс тонн

Производство молибдена 9 мес 2021г: 28,58 тыс тонн

www.sec.gov/Archives/edgar/data/831259/000083125921000033/a3q2021exhibit991.htm

Марэк,

Кто то золотишко неимоверными темпами даподкупает…

Подскажите пожалуйста — велика ли вероятность урезания дивидендов по префам?

Гадаю на ромашке, размер дивидендов по префам определен Уставом общества в разделе «Права владельцев привилегированных акций». Изменение Устава в части прав акционеров это прерогатива общего собрания акционеров, а не совета директоров. Причем, если мне не изменяет память, за такое решение (изменение прав акционеров — владельцев префок) должны проголосовать 75% владельцев привилегированных акций.

MnenieDiletanta,

Понял.

Спасибо за подробный ответ- Подскажите пожалуйста — велика ли вероятность урезания дивидендов по префам?

- Что сегодня было с энергетами...?

Посадили всех верующих на хаях и акции вернулись в обычный диапазон?  В Челябинской области сошли с рельсов локомотив и три грузовых вагона с пшеницей.

В Челябинской области сошли с рельсов локомотив и три грузовых вагона с пшеницей.

Инцидент произошел 10 октября на пути необщего пользования, который принадлежит ЗАО «МХПК Ситно» ПАО «ММК», вблизи станции Рудная ЮУЖД.

Сход локомотива и вагонов произошел при осуществлении маневрового движения.

Имеется незначительное просыпание груза — пшеницы. Задержек движения и пострадавших нет.

📉НКНХ ап падает на 6%, инвесторы опасаются сокращения дивидендов

Инвесторы опасаются, что контролирующий акционер(СИБУР), перестанет выводить прибыль дивидендами.

Кроме того, судя по последним заявлениям представителя СИБУР, дивидендная политика будет изменена. Дивиденд, скорее всего, составит 50% прибыли по МСФО, вместо 70% по РСБУ.

Авто-репост. Читать в блоге >>>

Роман Ранний,

Не понимаю, чего боятся то… Или я не правильно считаю:

От МСФО: 27,50 млрд / 1830 млн = 15,027 руб.на акцию. 50% от этого 7,51

От РСБУ: 13,50 млрд / 1830 млн = 7,377 руб.на акцию. 70% от этого 5,16

Гадаю на ромашке, годовая прибыль МСФО примерно равна прибыли РСБУ

smart-lab.ru/q/NKNC/f/y/

Роман Ранний,

за 2019 год и ранее — да.

А за 2020 год — мсфо в 2 раза больше…📉НКНХ ап падает на 6%, инвесторы опасаются сокращения дивидендов

Инвесторы опасаются, что контролирующий акционер(СИБУР), перестанет выводить прибыль дивидендами.

Кроме того, судя по последним заявлениям представителя СИБУР, дивидендная политика будет изменена. Дивиденд, скорее всего, составит 50% прибыли по МСФО, вместо 70% по РСБУ.

Авто-репост. Читать в блоге >>>

Роман Ранний,

Не понимаю, чего боятся то… Или я не правильно считаю:

От МСФО: 27,50 млрд / 1830 млн = 15,027 руб.на акцию. 50% от этого 7,51

От РСБУ: 13,50 млрд / 1830 млн = 7,377 руб.на акцию. 70% от этого 5,16Брокер Открытие. Пытаюсь купить префы, появляется надпись; «Вам запрещены операции с инструментом NKNCP». Не пойму, бумага только для квалов что-ли стала? У кого есть такие проблемы?

Зыков Алексей,

с 1 октября должны быть внесены изменения.

Может уже внесли…

Согласно поступившей информации, с держателей депозитарных расписок будет взиматься комиссия за депозитарное обслуживание. Размер комиссии за депозитарное обслуживание составит 0.0075 долларов США на одну депозитарную расписку. Предварительная дата возмещения расходов Euroclear Bank S.A/N.V. – 22/11/21.

Получается если держать акции на эту дату то придется платить комиссию?

IBender,

Мне тоже пришло сообщение на почту.

В банк позвонил, уточнил. В ВТБ сказали — комиссия 1 раз в год. Если продать акции до 15 октября 2021 года, то комиссии не будет.

Подскажите пожалуйста, может кто-нибудь в курсе — можно ли при судебном решении о банкротстве физ.лица открывать ИИС?

Гадаю на ромашке, Открыть можно, но его контролировать будет Конкурсный(финасовый) управляющий, у которого в праве оставлять на счетах для Вас не более одного МРОТ для Ваших мин. расходов. Всеми остальными средствами распоряжается Арбитражный управляющий. ОН списывает с Ваших счетов средства на расходы по обслуживанию банкротства, Налоги, и т.д.)И эта сумма немалая от 200 т.р. Все это по решению Суда.

Vit5577,

я имею ввиду, что имеется на сегодняшний день решение судебное о признании физического лица банкротом.

Вопрос — может ли данное лицо открывать ИИС и покупать на данный ИИС облигации / фонды / акции?- Подскажите пожалуйста, может кто-нибудь в курсе — можно ли при судебном решении о банкротстве физ.лица открывать ИИС?

Существуют ли пассивные инвестиции? #Видео AROMATH🎪

#Видео AROMATH🎪

Существуют ли пассивные инвестиции?

Как получать пассивный доход ?

Авто-репост. Читать в блоге >>>

Антон Ромашов,

Хватило только на половину видео.

Что за бред бредовый ты несешь...?

Вышел из акций и сейчас хочешь оправдать свою позицию в кеше...?📈Юнипро растёт на 5% после новостей о продаже

UNIPER РАССМАТРИВАЕТ ВОЗМОЖНОСТЬ ПРОДАЖИ АКТИВОВ ЮНИПРО, В ТОМ ЧИСЛЕ ОТДЕЛЬНЫХ СТАНЦИЙ, В РАМКАХ СТРАТЕГИИ ПЕРЕХОДА К ВИЭ — ИСТОЧНИКИ

Авто-репост. Читать в блоге >>>

Роман Ранний,

Так это разве хорошо...?

Чтобы купить акции, выберите надежного брокера: