комментарии Константин Лебедев на форуме

-

Тут есть кто то вообще кто заглядывает в отчеты или все линии чертят?

Тут есть кто то вообще кто заглядывает в отчеты или все линии чертят?

еще думаю что константин в прогнозе див не учел то что в 1 кв дали 200% fcf, т.е. как бы авансом

поэтому в этот раз аванс придется частично «вернуть»

ну и курс доллара 73 все-таки надо брать для расчета

итого могут дать и 1.15 руб на акцию или даже еще меньше, а по прошлому году, когда отменили дивиденды — понятно что компания любит перестраховаться в непонятной ситуации… так что......

думайте сами

kudesnik, Тут обычно к конце года нарастает CAPEX поэтому еще рано возвращать, они просто компенсацию распределяют равномерно в соответствии со своим планом платежей из CAPEX до конца года. Это кажется логичным и предсказуемым и комфорным для всехА я говорю, что сегодня заседание ФАС и все идет к тому, что бы крайними назначить металлотрейдеров, как только сегодня эту новость озвучат будет минимум +5% по всем сталеварам

Константин Лебедев,

В какой то момент графики металлургов на годовом будут напоминать график Распадская на часовике.

Важно дойти до критически сильной линии поддержки и знать текущую основную линию роста

Дмитрий, скорее наоборот, после роста цен на сталь, угольщики начинают пожирать маржу сталеваров. Если вы опоздали на ралли сталеваров, то можно успеть на ралли угольщиков Русал Кремний-Урал возобновил производство

Русал Кремний-Урал возобновил производство

Производство металлургического сырья возобновлено на ООО «Русал Кремний-Ура

www.kommersant.ru/doc/4888372

За июнь сводный индекс цен металлоторговли по черному металлопрокату в Центральном регионе РФ вырос на 165,2 пункта(+14,5%)

Напомним, что за май рост индекса составлял 168,7 пункта (+14,82%), за апрель этот показатель поднялся на 204,9 пункта(+22%), а за март - на 71,04 пункта(+8,24%).

В июне цены выросли у всех 10-ти учитываемых видов металлопроката.

Лидером по росту цен стала балка (30Б1), которая прибавила в цене 24,7%.

На 24,2% стал дороже оцинкованный плоский прокат(0,8пс 0,55мм).

Арматура(АIII, A500C,10-12) прибавила в цене 18,7%.

На 16,3%. выросли цены на круг (12).

Швеллер (10) поднялся в цене на 15,4%.

На 13,5% стал дороже лист г/к (3 мм).

Цены на уголок (63х6) увеличились на 13,4%.

Цены на х/к (08пс,1,5 мм) плоский прокат поднялись на 8%

Далее следуют (+5%) трубы э/с ( 89 x 3).

На 3,9% увеличились цены на трубы вгп (40 x 3,5).

www.metaltorg.ru/n/9b03fb- А я говорю, что сегодня заседание ФАС и все идет к тому, что бы крайними назначить металлотрейдеров, как только сегодня эту новость озвучат будет минимум +5% по всем сталеварам

- Кто подробно разбирал отчёты, презентации Северстали, она указывают средневзвешанную цену реализации $696 и умножение на объем реализации не даёт размер выручки по стальному дивизион, кто знает что это за цена и как и из неё выручку получить?

Выручка стального сегмента $2,154 мил продано 2642 тыс. тон по средневзвешенной цене $1839 мил и не понятно откуда еще $315 мил взялись

Средневзвешанная цена сошлась а выручку нет

При этом консолидированная выручка $2219 мил, а выручка ресурсного дивизиона $747

Пока не понятно как это работает - Цена импорта г/к проката упала в Турции, это практически моментально роняет цену экспорта FOB черное море

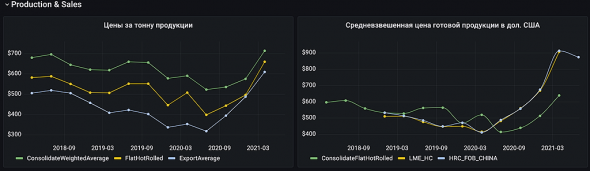

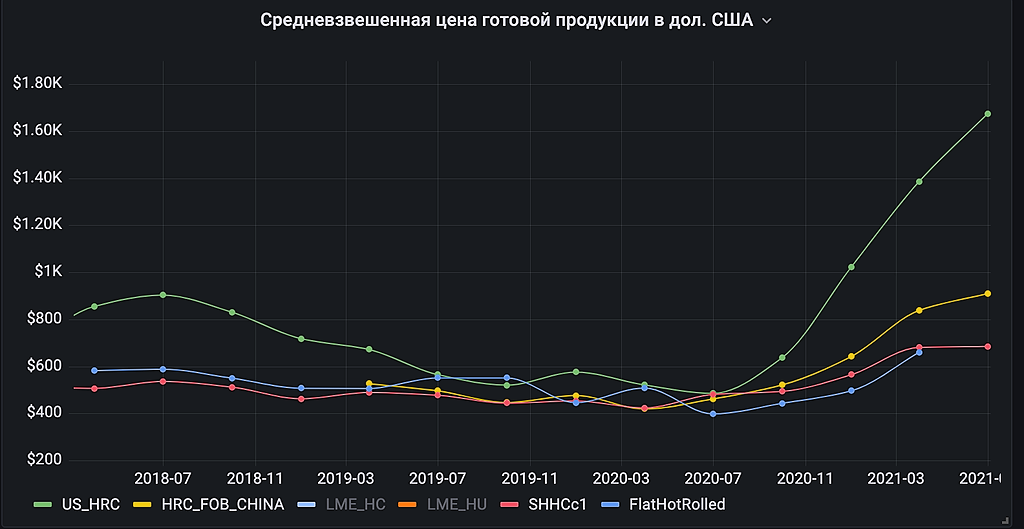

- Прогноз дивидендов и финансовых показателей с помощью аналитической DBMS - ClickHouse + Grafana на примере компании ММК

Всем привет, ранее для прогнозов на 1-й и 2-й квартал я использовал Excel — это так же мощный аналитический инструмент, но пора двигаться вперед и делать выбор в пользу

- скорости;

- масштабируемости;

- расширяемости;

- высокой доступности и отказоустойчивость;

- простоты развертывания и удобство эксплуатации.

В основном не хватало, возможности подгрузки свежих данный из любых источников и функций агрегации по временным интервалам для приведения к одному формату.

Так же я писал про инстурмен анализ рынка OLAP (TransaqConnector + Clickhouse + Grafana), где у нас уже подгружались все котировки биржи MOEX и для расчета «справедливой стоимости» компаний не хватало операционных и финансовых результатов и данных с сырьевых бирж металлов.

Надо отдать должное ММК публикует самые подробные данные каждый квартал в разделе Инвесторам/Финансовые и операционные результаты находим

Авто-репост. Читать в блоге >>> Обновленной прогноз дивов за 2-ой

EBITDA 1035 млн долларов

FCF = EBITDA — Изменение ЧОК — CAPEX — Налоги = 1035 — 460 — 250 — 181 = 144 млн долларов

Компенсация превышения нормативного CAPEX = 142 + 250 — 700/2 = 42 млн долларов

Дивиденд = (FCF + Компенсация превышения нормативного CAPEX)* Курс рубля / число акций = (144 + 42) * 74 /11174,33 = 1,23 руб.

Константин Лебедев, 1,23 за квартал????)

Алексей, за 2-й квартал

Константин Лебедев, с такими грошовыми дивами лететь вниз)))) но больше согласен с расчетами лехи

Алексей, Тут классика смотри календарь выше, 6-го завтра заседание в ФАС, сегодня самые не терпимые к риску могут выходить частично из акций сталеваровОбновленной прогноз дивов за 2-ой

EBITDA 1035 млн долларов

FCF = EBITDA — Изменение ЧОК — CAPEX — Налоги = 1035 — 460 — 250 — 181 = 144 млн долларов

Компенсация превышения нормативного CAPEX = 142 + 250 — 700/2 = 42 млн долларов

Дивиденд = (FCF + Компенсация превышения нормативного CAPEX)* Курс рубля / число акций = (144 + 42) * 74 /11174,33 = 1,23 руб.

Константин Лебедев, 1,23 за квартал????)

Алексей, за 2-й квартал, за 3-й квартал можно будет делать прогноз сразу после выхода отчета за 2-ой квартал- Обновленной прогноз дивов за 2-ой

EBITDA 1035 млн долларов

FCF = EBITDA — Изменение ЧОК — CAPEX — Налоги = 1035 — 460 — 250 — 181 = 144 млн долларов

Компенсация превышения нормативного CAPEX = 142 + 250 — 700/2 = 42 млн долларов

Дивиденд = (FCF + Компенсация превышения нормативного CAPEX)* Курс рубля / число акций = (144 + 42) * 74 /11174,33 = 1,23 руб. Добавил для расчета средне-квартальной цены лаг в один месяц,

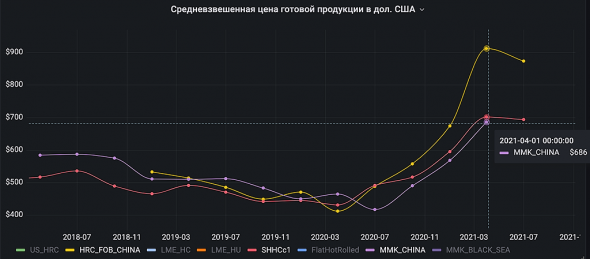

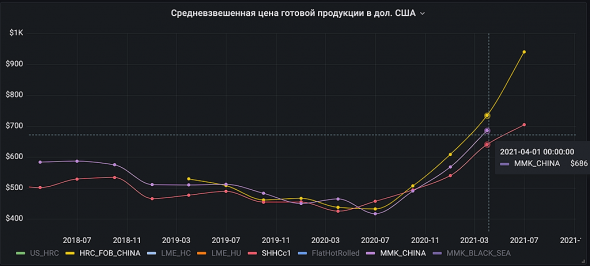

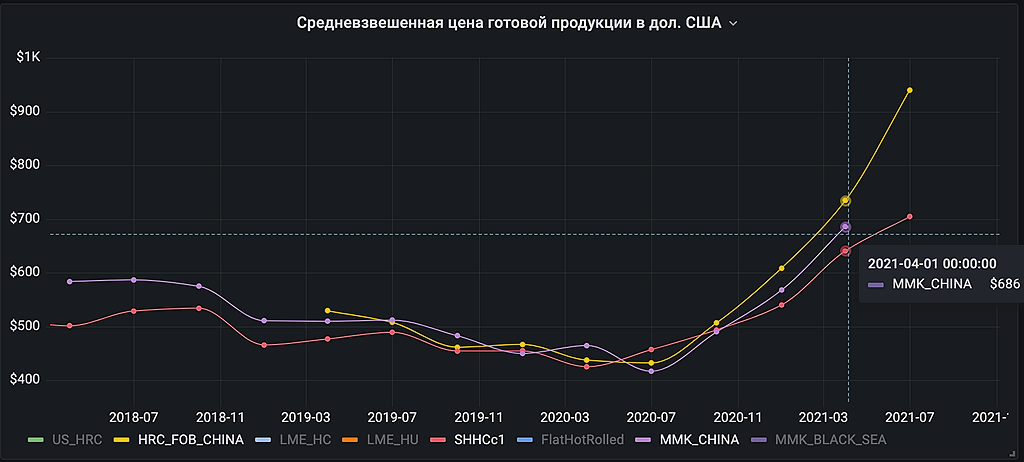

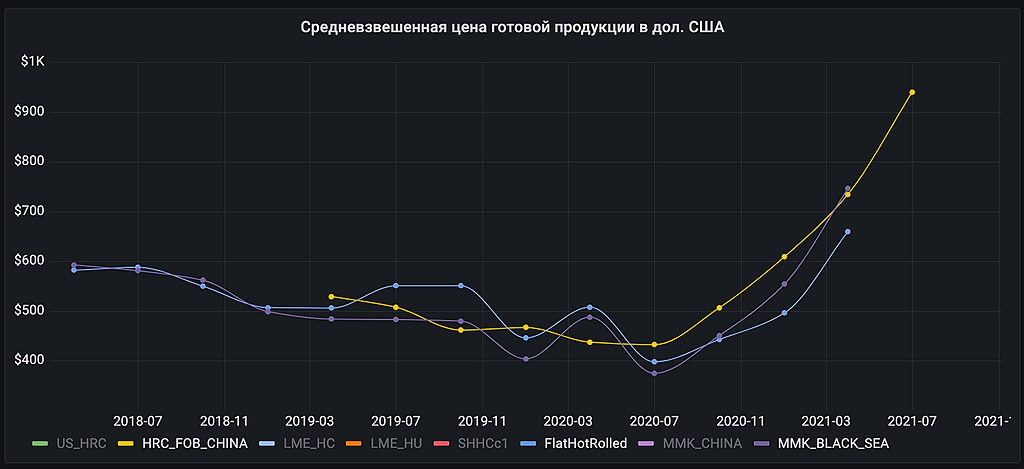

Все на одном графике по г/к прокаты фьючерс в US и Китайский, FOB порты Китая(экспорт), и цена ММК

Кажет тут отлично видно, на какие цены стоит ориентироваться при оценке стоимости акции :)

Константин Лебедев, всё отлично, но акции покупают на ожиданиях, а не на фактах. И о доходности судят не по той доходности, которая была.

Примерный прогноз на этот год (с одной стороны вилами по воздуху, с другой стороны не от случайных людей на рынке):

Чистая прибыль за этот год: +437% (прогнозируется) к прошлому, при этом чистая прибыль за 1 квартал составила 477 мнл$, что на 126 млн$ меньше, чем за весь 2020 год и на 373млн$ меньше, чем за весь 2019 год.

Прогнозируемая EPS, то есть чистая прибыль/количество обыкновенных акций +291% к прошлому году.

P/E ММК 15,1, Для сравнения у НЛМК 15,27, Северсталь 17,45

% по долгу/EBITDA (сколько прибыли на обслуживание долга) 0,54%, у северстали 0,93%, НЛМК 1,08%

И на десерт прогнозируемая целевая цена MMK (для чистоты возьмём GDR на Лондонской бирже):

JPMorgan 14

Goldman Sachs 11,9

UBS 13,3

Bank of America 10,01

BCS 14

Sber 10,6

Sova Capital 10

Альфа банк 9,3

Атон 8

ВТБ 16

Райффайзен 11,3

Ренессанс Капитал 11,7

Прямо сейчас цена по Лондону 10,6. Прогнозу альфа банка по умолчанию не доверяю, как и ренессанса. Упадёт до прогнозируемой Атоном — доберу с больши удовольствием, вырастет до прогнозируемой UBS или БКС — продам. В чудеса вроде 16 не особо верю, нередко у ВТБ прогнозы оптимистичнее реально возможных, хотя нередко просто горизонт немного дальше…

В целом же планирую держать до августа, а то и середины сентября — смотря как изменятся настроения и начнут ли видеть игроки очевидное.

Полагаю, серьёзного пересмотра не будет к 6 июля, но 29 июня не увидел целевой цены аналитиков газпромбанка. Да и вообще жду отчёта 22 июля, потому как любой объём и ранее произведённый можно продать дороже, а можно и произведённый с повышением затрат на капиталку продать с дисконтом.

Для диверсификации отраслей прямо сейчас в портфеле есть, разумеется, как и написал выше, что если упадёт ощутимо, то доберу, если отрастёт — возможно продам, но смотря на сколько отрастёт. Пока дивы за 2021 год не выплачены — в целом не вижу смысла продавать, если только не будет интересного + ** %

VovaG, Вы меня с кем то перепутали, я сам такие прогнозы могу давать соответственно, я понимаю факталогию, таких прогнозов. И от них толку в моменте мало и к цене акции имеет отношение по настроению :) Поэтому я покупаю дивидендный поток и при возможности спекулирую. И прибыль компании в карман не положишь, поэтому я смотрю FCF.

Константин Лебедев, добрый вечер. Северсталь не удалось посмотреть?

Остап1978, Нет пока обновил прогноз по ММК и накидал формул, так что бы на ходу все обновлялось

Добавил для расчета средне-квартальной цены лаг в один месяц,

Все на одном графике по г/к прокаты фьючерс в US и Китайский, FOB порты Китая(экспорт), и цена ММК

Кажет тут отлично видно, на какие цены стоит ориентироваться при оценке стоимости акции :)

Константин Лебедев, всё отлично, но акции покупают на ожиданиях, а не на фактах. И о доходности судят не по той доходности, которая была.

Примерный прогноз на этот год (с одной стороны вилами по воздуху, с другой стороны не от случайных людей на рынке):

Чистая прибыль за этот год: +437% (прогнозируется) к прошлому, при этом чистая прибыль за 1 квартал составила 477 мнл$, что на 126 млн$ меньше, чем за весь 2020 год и на 373млн$ меньше, чем за весь 2019 год.

Прогнозируемая EPS, то есть чистая прибыль/количество обыкновенных акций +291% к прошлому году.

P/E ММК 15,1, Для сравнения у НЛМК 15,27, Северсталь 17,45

% по долгу/EBITDA (сколько прибыли на обслуживание долга) 0,54%, у северстали 0,93%, НЛМК 1,08%

И на десерт прогнозируемая целевая цена MMK (для чистоты возьмём GDR на Лондонской бирже):

JPMorgan 14

Goldman Sachs 11,9

UBS 13,3

Bank of America 10,01

BCS 14

Sber 10,6

Sova Capital 10

Альфа банк 9,3

Атон 8

ВТБ 16

Райффайзен 11,3

Ренессанс Капитал 11,7

Прямо сейчас цена по Лондону 10,6. Прогнозу альфа банка по умолчанию не доверяю, как и ренессанса. Упадёт до прогнозируемой Атоном — доберу с больши удовольствием, вырастет до прогнозируемой UBS или БКС — продам. В чудеса вроде 16 не особо верю, нередко у ВТБ прогнозы оптимистичнее реально возможных, хотя нередко просто горизонт немного дальше…

В целом же планирую держать до августа, а то и середины сентября — смотря как изменятся настроения и начнут ли видеть игроки очевидное.

Полагаю, серьёзного пересмотра не будет к 6 июля, но 29 июня не увидел целевой цены аналитиков газпромбанка. Да и вообще жду отчёта 22 июля, потому как любой объём и ранее произведённый можно продать дороже, а можно и произведённый с повышением затрат на капиталку продать с дисконтом.

Для диверсификации отраслей прямо сейчас в портфеле есть, разумеется, как и написал выше, что если упадёт ощутимо, то доберу, если отрастёт — возможно продам, но смотря на сколько отрастёт. Пока дивы за 2021 год не выплачены — в целом не вижу смысла продавать, если только не будет интересного + ** %

VovaG, Вы меня с кем то перепутали, я сам такие прогнозы могу давать соответственно, я понимаю факталогию, таких прогнозов. И от них толку в моменте мало и к цене акции имеет отношение по настроению :) Поэтому я покупаю дивидендный поток и при возможности спекулирую. И прибыль компании в карман не положишь, поэтому я смотрю FCF.- Вот это поворот!

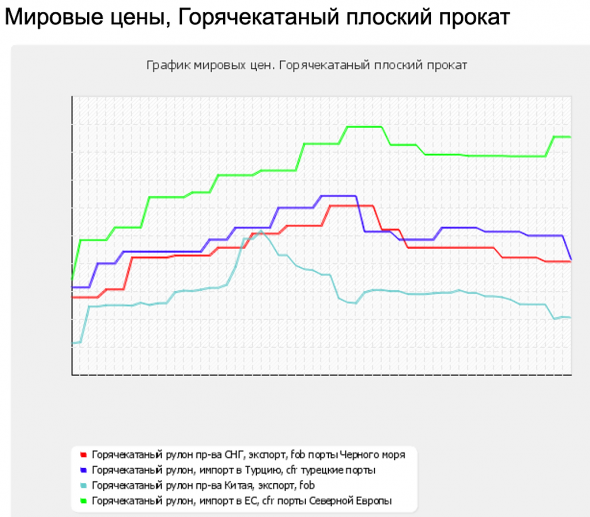

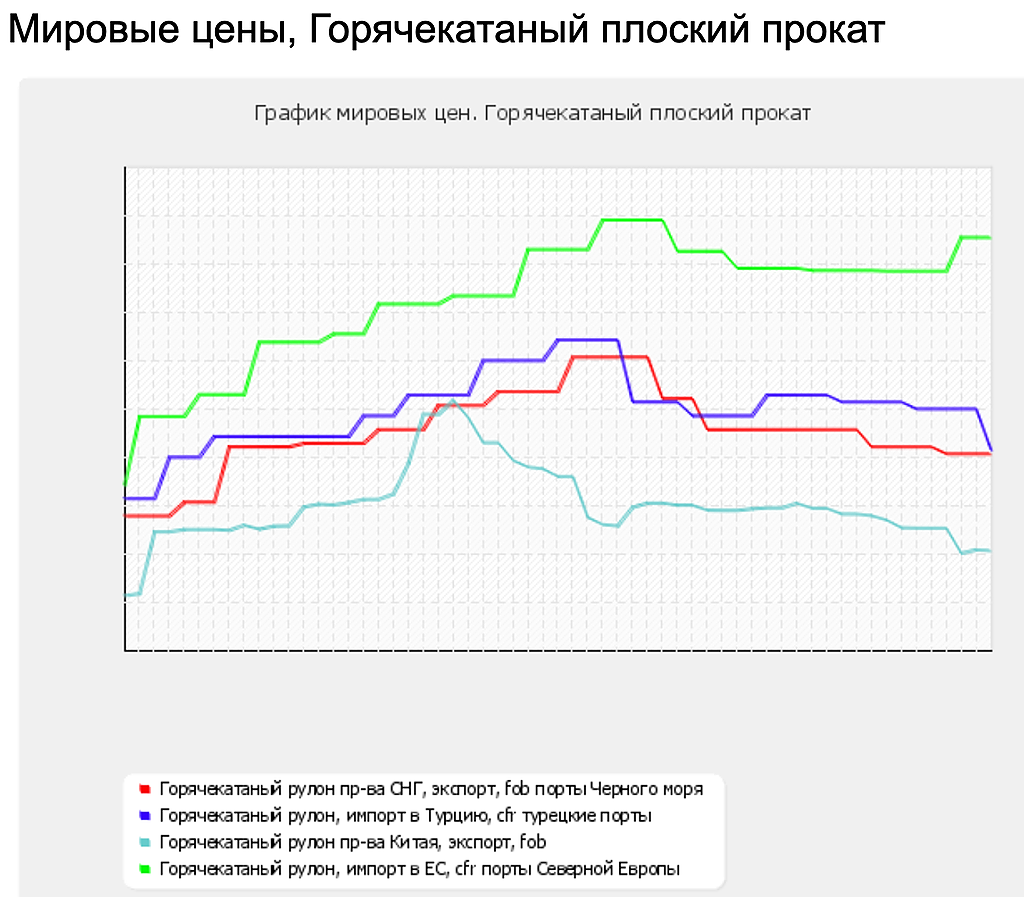

Все возможно видели график мировых цен на г/к прокат из презентации ?

Вот он кто забыл

А вот он же, но только с наложением подтянутых данных с STEEL HRC FOB CHINA Futures — (MHCc1) выделили первый квартал 2021-го

ru.investing.com/commodities/lme-steel-hrc-fob-china-futures

Странно да ?, где то нас дурят :) И добавляем лаг/сдвиг в 2 месяца для цен с ru.investing.com

Так уже лучше, но 2 месяца Карл!

Конечно, гораздо интереснее исторические цены по FOB черное море, но их в открытом доступе

- Добавил для расчета средне-квартальной цены лаг в один месяц,

Все на одном графике по г/к прокаты фьючерс в US и Китайский, FOB порты Китая(экспорт), и цена ММК

Кажет тут отлично видно, на какие цены стоит ориентироваться при оценке стоимости акции :) pro.rbc.ru/news/60ddae499a79475878a72993?from=from_main_12

Аналитики «Атона» полагают, что несмотря на заявления правительства о временности пошлин, они распространяться и на следующий год. «Вероятность сохранения экспортных пошлин в том или ином виде в 2022 году мы оцениваем как значительную, если только не произойдет резкой коррекции цен на сырье», — говорится в их отчете.

Константин Лебедев,

то есть надо ждать закрытия

последнего гепа только в 2022 году?

Бумаги взлетели с начала года без учёта этих пошлин с запасом на ещё + лет вперёд

Дмитрий, Как только ФАС ослабит хватку, так сразу двойной гэп закроем :)

Константин Лебедев,

Хорошо бы. Но я пока что продал весь свой пакет по металургам. Буду осторожнее искать точки для входа по этому вопросу

Дело оказалось не таким простым и скорым, как показалось на первый взгляд.

И риторика, которую описывают в печати сами Металлурги, только добавляет к этой насторожености определённый акцент не в сторону оптимизма в краткосрочном горизонте

turbo.lenta.ru/articles/2021/07/01/poshliny/

1. Нет никаких предпосылок, чтобы мировые цены росли, потому что о новом пакете стимулирования экономики никто не слышал. С конца мая Китай стал предпринимать меры по охлаждению цен, это означает, что они и так не будут расти

2.Эксперт отмечает, что пятью месяцами все не ограничится. Он уверен, что, как только возникнут проблемы или с российским товаром попрощаются на внешних рынках, вернуться обратно будет сложно. Проблемы с экспортом, которые могут возникнуть из-за увеличения пошлин, в итоге отразятся на поступлениях в бюджет негативно. Таким образом, повышение пошлины вместо дохода принесет убытки.

3.сейчас у металлургических компаний крайне актуальным окажется вопрос не улучшения жизни россиян в регионах, а собственного выживания. Кроме того, он отметил, что под ударом оказались все инвестпрограммы металлургических компаний, среди которых экомодернизация заводов.

Я понимаю, что краски несколько сгустили ради того, что бы остудить пыл чиновников и попытаться поторговаться, выбить льготы в виде поддержки на модернизацию. Но и инвесторы тоже это все читают, размышляют и острожничают с покупками бумаг

PS

Из технического плана, я вижу, что кривая на графике проводит корректировку градуса наклона в стремлении общего роста индустрии с агрессивно высокого угла подъёма на более умеренный

Кроме того надо учесть, что если инвестиционная составляющая у бумаг на хорошем уровне, то её спекулятивное плечо уводит котировки на приличный откат, примерно к середине пути точки бурного роста

Дмитрий, Вы за сталеварами стали следить, только не давно и видите картинку только в моменте, и сейчас цена акции ниже цены при выходе фин. отчёта из 4-й квартал, когда мировые цены на сталь были намного ниже и так же не понятно было как долго они продержаться, и вот сейчас уже прошло пол года при ценах на исторических максимумов, ММК уже получила часть сверх прибыли просто она осела в оборотом капитале, это некий демфер при падении цен ЧОК начнёт перетикать в свободный денежный поток, а от него 100% платятся дивы. Что это значит, что мы минимум на 3 квартала вперёд обеспечены хорошими дивами, но все хотят получить дивы и не готовы брать на себя риск значительного падения мировых цет на сталь. Так что это классическая игра в музыкальный стул, только этих стула два один за дивы, а второй за падение цен. Кто то играет сразу в два стула, кто то в какой то один.

А по ФАС вот прицедент в случае с неблогопричтным решением ещё судится будут минимум 3-года www.rbc.ru/business/02/07/2021/60df06a09a794741409dac55

Если бы прямо сейчас были бы доступны опционы, я бы купил на короткий срок пут опцион, а на длинный колл, которые бы покрывались размером див выплат.

Константин Лебедев, а ничего, что ММК продаёт свою продукцию, если не ошибаюсь, на внутренний рынок, да ещё к тому же это компания вроде как полного цикла? Всё нормально? Какой нафиг экспорт? Какие вопросы собственного выживания у ММК, у которой и руда, и уголь свои, и кроме непосредственно ММК есть и иные производственные активы? Россия станет меньше или сильно дешевле покупать у ММК, чем покупала, или как её касаются пошлины вообще?

Как по мне, ММК — недооценена в принципе, а вот северсталь и НЛМК очень сильно переоценены и надо было их спустить уже давно на 10-20% вниз…

Для ММК вижу 70 в качестве более или менее адекватной цены акции, возможно, 75-80, но ближе к дивидендам.

Не является индивидуальной инвестиционной рекомендацией.

VovaG, Если бы вас действительно интересовали ваши вопросы до достаточно посмотреть последнюю презентацию mmk.ru/upload/iblock/719/MMK_Q1_2021_Presentation_RUS.pdf Там да же ежику понятно. У ММК есть минус он тратит значительный CAPEX, которы пока никак в дополнительную маржу не выливается.

Константин Лебедев, То есть Вы покупаете на фактах, а продаёте на ожиданиях? Правильно?Прикольно. Вы сделали мой день. Депозит ещё не слили? Какой Вам среднемесячный %% прироста к капиталу (при любых рынке и экономике)? Если что — не считаю чужие деньги, просто интересны результаты подобной стратегии. А то на конференции одного тоже слушал перед обедом.., после рассказов которого возникло ощущение, что он в принципе вне рынка.

VovaG, Пока это просто мои наблюдения и эксперименты с доходностью 100% в квартал, если 22-го получим значительный рост, то это будет попадает 3 из 3-ех и можно уже оформлять, как стратегию,

Константин Лебедев, да я уж так и понял, что наблюдения и эксперименты. И скорее всего, к тому же, Вы — скорее техник, которому лень искать и читать больше информации, чем в заголовках новостей, статьях в СМИ, которые фиксируют уже произошедшие события чаще всего всё же, а уж изучать хотя бы 3-5 мнений аналитиков банков, оперирующих иными цифрами, чем мы с Вами — так и подавно.

Насчёт доходности я к чему спросил именно про среднемесячную. Самый лучший и самый стабильный результат, который я у кого-либо знаю, — это примерно от 100% до 200% к сумме за год при любом рынке и при любой экономической ситуации последние лет 10, если человек берётся работать с рынком плотно. Сам пока делаю примерно 50-100% за год и двигаюсь в квалы за счёт оборота. Сам плюс минус стараюсь действовать по стратегии, близкой к стратегии наилучшего результата, который знаю. И человек по крайней мере не шутил и не преувеличивал.

Поэтому. Все события, факты и результаты, которые УЖЕ произошли, вся доходность, которая уже имела место быть — вообще не стимул к покупке для меня. Самые лучшие моменты для покупки для себя вижу, когда очень многие едва не в истерике бьются после продажи в убыток после выхода особо негативных новостей или крайне негативных ожиданий. Если не просто продают в истерике, а разбивают клавиатуры и мониторы, просто обрушивая стоимость — так вообще просто шоколадно..., подожду, пока продадут и успокоятся, а после этого куплю.

В целом и у меня мог быть и больше %% за год, НО никак не могу приучить себя не резать лосей и не фиксировать прибыль на пол-пути.

По ММК (и норникелю) мнение не только у меня более позитивное, чем у многих сейчас, ошибочно считающих, что фсех металлургов взяли и раком поставили. ММК (и норникеля) меньше всего касается новость про пошлины. И ММК всё таки сам себя обеспечивает… Вот северсталь и НЛМК я бы зашортил и подождал, пока не упадут минимум на 10-20%, но я в целом просто не люблю вставать в шорт, лонг надёжнее за счёт дивидендов, особенно у тех, кто их платит чаще раза в год, поэтому северсталь и НЛМК как скинул по почти максимальной цене в какой-то момент, так и не планирую возвращать в портфель в ближайшее время.

VovaG, У меня план просто, если я вижу перспективу 3 квартала увеличения дивидендных выплат я держу акции, как бы она дорого не стоила. Но если я вижу, что на новостях просела или просто пошла следом за индексом маталодобычи не обоснованно и при этом есть драйвер роста ограниченный во времени, то беру на плечи до реализации драйвера роста. Шорт хочу попробовать, но безопаснее, через покупку пут опциона, так как это просто ожидания. А опционы на акции вроде как будут доступны в следующем году.pro.rbc.ru/news/60ddae499a79475878a72993?from=from_main_12

Аналитики «Атона» полагают, что несмотря на заявления правительства о временности пошлин, они распространяться и на следующий год. «Вероятность сохранения экспортных пошлин в том или ином виде в 2022 году мы оцениваем как значительную, если только не произойдет резкой коррекции цен на сырье», — говорится в их отчете.

Константин Лебедев,

то есть надо ждать закрытия

последнего гепа только в 2022 году?

Бумаги взлетели с начала года без учёта этих пошлин с запасом на ещё + лет вперёд

Дмитрий, Как только ФАС ослабит хватку, так сразу двойной гэп закроем :)

Константин Лебедев,

Хорошо бы. Но я пока что продал весь свой пакет по металургам. Буду осторожнее искать точки для входа по этому вопросу

Дело оказалось не таким простым и скорым, как показалось на первый взгляд.

И риторика, которую описывают в печати сами Металлурги, только добавляет к этой насторожености определённый акцент не в сторону оптимизма в краткосрочном горизонте

turbo.lenta.ru/articles/2021/07/01/poshliny/

1. Нет никаких предпосылок, чтобы мировые цены росли, потому что о новом пакете стимулирования экономики никто не слышал. С конца мая Китай стал предпринимать меры по охлаждению цен, это означает, что они и так не будут расти

2.Эксперт отмечает, что пятью месяцами все не ограничится. Он уверен, что, как только возникнут проблемы или с российским товаром попрощаются на внешних рынках, вернуться обратно будет сложно. Проблемы с экспортом, которые могут возникнуть из-за увеличения пошлин, в итоге отразятся на поступлениях в бюджет негативно. Таким образом, повышение пошлины вместо дохода принесет убытки.

3.сейчас у металлургических компаний крайне актуальным окажется вопрос не улучшения жизни россиян в регионах, а собственного выживания. Кроме того, он отметил, что под ударом оказались все инвестпрограммы металлургических компаний, среди которых экомодернизация заводов.

Я понимаю, что краски несколько сгустили ради того, что бы остудить пыл чиновников и попытаться поторговаться, выбить льготы в виде поддержки на модернизацию. Но и инвесторы тоже это все читают, размышляют и острожничают с покупками бумаг

PS

Из технического плана, я вижу, что кривая на графике проводит корректировку градуса наклона в стремлении общего роста индустрии с агрессивно высокого угла подъёма на более умеренный

Кроме того надо учесть, что если инвестиционная составляющая у бумаг на хорошем уровне, то её спекулятивное плечо уводит котировки на приличный откат, примерно к середине пути точки бурного роста

Дмитрий, Вы за сталеварами стали следить, только не давно и видите картинку только в моменте, и сейчас цена акции ниже цены при выходе фин. отчёта из 4-й квартал, когда мировые цены на сталь были намного ниже и так же не понятно было как долго они продержаться, и вот сейчас уже прошло пол года при ценах на исторических максимумов, ММК уже получила часть сверх прибыли просто она осела в оборотом капитале, это некий демфер при падении цен ЧОК начнёт перетикать в свободный денежный поток, а от него 100% платятся дивы. Что это значит, что мы минимум на 3 квартала вперёд обеспечены хорошими дивами, но все хотят получить дивы и не готовы брать на себя риск значительного падения мировых цет на сталь. Так что это классическая игра в музыкальный стул, только этих стула два один за дивы, а второй за падение цен. Кто то играет сразу в два стула, кто то в какой то один.

А по ФАС вот прицедент в случае с неблогопричтным решением ещё судится будут минимум 3-года www.rbc.ru/business/02/07/2021/60df06a09a794741409dac55

Если бы прямо сейчас были бы доступны опционы, я бы купил на короткий срок пут опцион, а на длинный колл, которые бы покрывались размером див выплат.

Константин Лебедев, а ничего, что ММК продаёт свою продукцию, если не ошибаюсь, на внутренний рынок, да ещё к тому же это компания вроде как полного цикла? Всё нормально? Какой нафиг экспорт? Какие вопросы собственного выживания у ММК, у которой и руда, и уголь свои, и кроме непосредственно ММК есть и иные производственные активы? Россия станет меньше или сильно дешевле покупать у ММК, чем покупала, или как её касаются пошлины вообще?

Как по мне, ММК — недооценена в принципе, а вот северсталь и НЛМК очень сильно переоценены и надо было их спустить уже давно на 10-20% вниз…

Для ММК вижу 70 в качестве более или менее адекватной цены акции, возможно, 75-80, но ближе к дивидендам.

Не является индивидуальной инвестиционной рекомендацией.

VovaG, Если бы вас действительно интересовали ваши вопросы до достаточно посмотреть последнюю презентацию mmk.ru/upload/iblock/719/MMK_Q1_2021_Presentation_RUS.pdf Там да же ежику понятно. У ММК есть минус он тратит значительный CAPEX, которы пока никак в дополнительную маржу не выливается.

Константин Лебедев, То есть Вы покупаете на фактах, а продаёте на ожиданиях? Правильно?Прикольно. Вы сделали мой день. Депозит ещё не слили? Какой Вам среднемесячный %% прироста к капиталу (при любых рынке и экономике)? Если что — не считаю чужие деньги, просто интересны результаты подобной стратегии. А то на конференции одного тоже слушал перед обедом.., после рассказов которого возникло ощущение, что он в принципе вне рынка.

VovaG, Пока это просто мои наблюдения и эксперименты с доходностью 100% в квартал, если 22-го получим значительный рост, то это будет попадает 3 из 3-ех и можно уже оформлять, как стратегию,pro.rbc.ru/news/60ddae499a79475878a72993?from=from_main_12

Аналитики «Атона» полагают, что несмотря на заявления правительства о временности пошлин, они распространяться и на следующий год. «Вероятность сохранения экспортных пошлин в том или ином виде в 2022 году мы оцениваем как значительную, если только не произойдет резкой коррекции цен на сырье», — говорится в их отчете.

Константин Лебедев,

то есть надо ждать закрытия

последнего гепа только в 2022 году?

Бумаги взлетели с начала года без учёта этих пошлин с запасом на ещё + лет вперёд

Дмитрий, Как только ФАС ослабит хватку, так сразу двойной гэп закроем :)

Константин Лебедев,

Хорошо бы. Но я пока что продал весь свой пакет по металургам. Буду осторожнее искать точки для входа по этому вопросу

Дело оказалось не таким простым и скорым, как показалось на первый взгляд.

И риторика, которую описывают в печати сами Металлурги, только добавляет к этой насторожености определённый акцент не в сторону оптимизма в краткосрочном горизонте

turbo.lenta.ru/articles/2021/07/01/poshliny/

1. Нет никаких предпосылок, чтобы мировые цены росли, потому что о новом пакете стимулирования экономики никто не слышал. С конца мая Китай стал предпринимать меры по охлаждению цен, это означает, что они и так не будут расти

2.Эксперт отмечает, что пятью месяцами все не ограничится. Он уверен, что, как только возникнут проблемы или с российским товаром попрощаются на внешних рынках, вернуться обратно будет сложно. Проблемы с экспортом, которые могут возникнуть из-за увеличения пошлин, в итоге отразятся на поступлениях в бюджет негативно. Таким образом, повышение пошлины вместо дохода принесет убытки.

3.сейчас у металлургических компаний крайне актуальным окажется вопрос не улучшения жизни россиян в регионах, а собственного выживания. Кроме того, он отметил, что под ударом оказались все инвестпрограммы металлургических компаний, среди которых экомодернизация заводов.

Я понимаю, что краски несколько сгустили ради того, что бы остудить пыл чиновников и попытаться поторговаться, выбить льготы в виде поддержки на модернизацию. Но и инвесторы тоже это все читают, размышляют и острожничают с покупками бумаг

PS

Из технического плана, я вижу, что кривая на графике проводит корректировку градуса наклона в стремлении общего роста индустрии с агрессивно высокого угла подъёма на более умеренный

Кроме того надо учесть, что если инвестиционная составляющая у бумаг на хорошем уровне, то её спекулятивное плечо уводит котировки на приличный откат, примерно к середине пути точки бурного роста

Дмитрий, Вы за сталеварами стали следить, только не давно и видите картинку только в моменте, и сейчас цена акции ниже цены при выходе фин. отчёта из 4-й квартал, когда мировые цены на сталь были намного ниже и так же не понятно было как долго они продержаться, и вот сейчас уже прошло пол года при ценах на исторических максимумов, ММК уже получила часть сверх прибыли просто она осела в оборотом капитале, это некий демфер при падении цен ЧОК начнёт перетикать в свободный денежный поток, а от него 100% платятся дивы. Что это значит, что мы минимум на 3 квартала вперёд обеспечены хорошими дивами, но все хотят получить дивы и не готовы брать на себя риск значительного падения мировых цет на сталь. Так что это классическая игра в музыкальный стул, только этих стула два один за дивы, а второй за падение цен. Кто то играет сразу в два стула, кто то в какой то один.

А по ФАС вот прицедент в случае с неблогопричтным решением ещё судится будут минимум 3-года www.rbc.ru/business/02/07/2021/60df06a09a794741409dac55

Если бы прямо сейчас были бы доступны опционы, я бы купил на короткий срок пут опцион, а на длинный колл, которые бы покрывались размером див выплат.

Константин Лебедев, а ничего, что ММК продаёт свою продукцию, если не ошибаюсь, на внутренний рынок, да ещё к тому же это компания вроде как полного цикла? Всё нормально? Какой нафиг экспорт? Какие вопросы собственного выживания у ММК, у которой и руда, и уголь свои, и кроме непосредственно ММК есть и иные производственные активы? Россия станет меньше или сильно дешевле покупать у ММК, чем покупала, или как её касаются пошлины вообще?

Как по мне, ММК — недооценена в принципе, а вот северсталь и НЛМК очень сильно переоценены и надо было их спустить уже давно на 10-20% вниз…

Для ММК вижу 70 в качестве более или менее адекватной цены акции, возможно, 75-80, но ближе к дивидендам.

Не является индивидуальной инвестиционной рекомендацией.

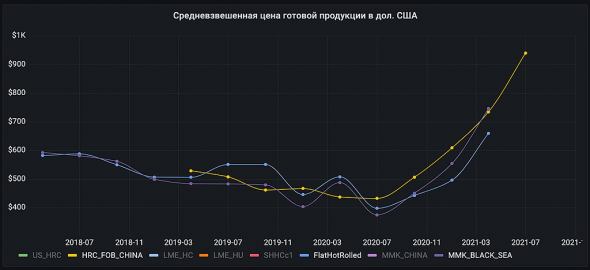

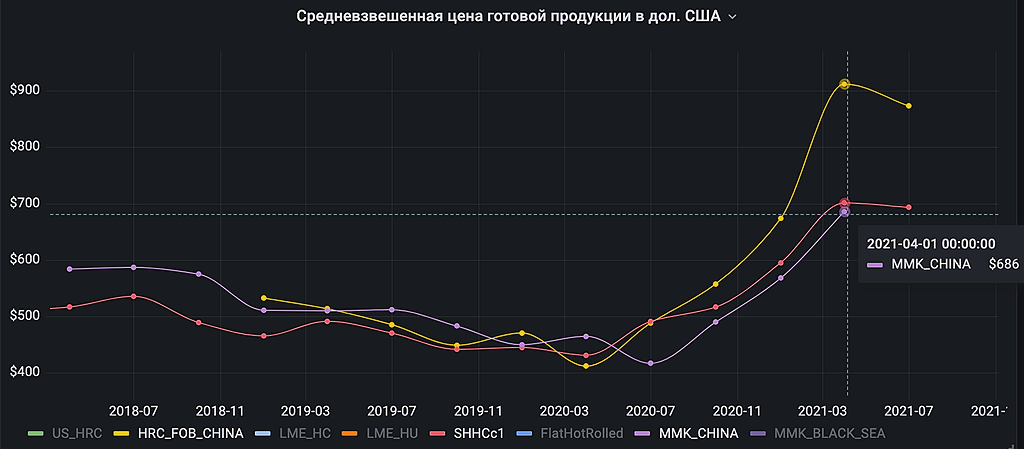

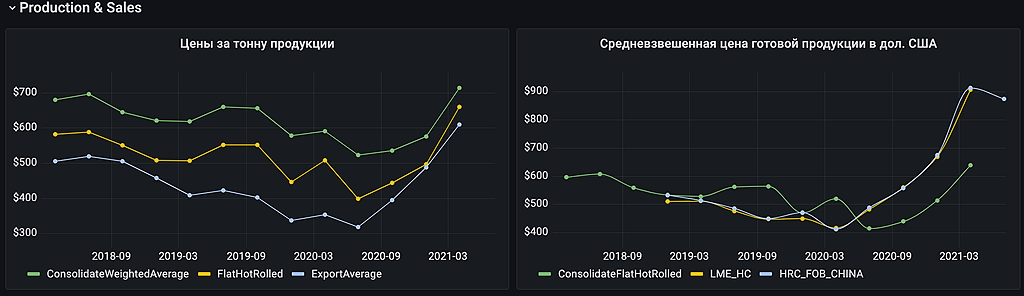

VovaG, Если бы вас действительно интересовали ваши вопросы до достаточно посмотреть последнюю презентацию mmk.ru/upload/iblock/719/MMK_Q1_2021_Presentation_RUS.pdf Там да же ежику понятно. У ММК есть минус он тратит значительный CAPEX, которы пока никак в дополнительную маржу не выливается. И самое существенно заблуждение у ММК нет полного цика, обеспечения ЖРС ~ 20%, а углем 46%- Немного крутых графиков :) в продолжение поста smart-lab.ru/blog/705421.php

Сравнение средних квартальных цен с ценой M3 фьючерс на LME

Чтобы купить акции, выберите надежного брокера: