Да нет больше похоже на поднятый большой палец ( во всех смыслах)))

123qwe456, это похоже на буратину, который лежит в гробу (справа голова), сложил ручки на груди и показывает всем фак, как последнее слово ))

Банда Анонимов,

Да нет больше похоже на поднятый большой палец ( во всех смыслах)))

123qwe456, это похоже на буратину, который лежит в гробу (справа голова), сложил ручки на груди и показывает всем фак, как последнее слово ))

А сколько аналитики убытков закладывают за 2021 год? Никто не в курсе? (Чо-и влом искать)

Петя Иванов, ≈50 млрд. Но будет больше.

Aneto, А почему не пойму они не капитализируют затраты, раз они говорят, что вкладывают в развитие компании? а проводят через P&L?

Петя Иванов, потому что у них нет денег.

А история про «развитие» — просто сказки для хомячья, которое не понимает, что на самом деле происходит.

Они строят по модели build to suit. Склады строит тот же PNK и сдает им в аренду, закладывая туда все ставки по кредиту и свою прибыль.

В итоге за ~10лет ОЗОН переплатит за свой склад два конца. И через 10 лет склад будет в собственности ПНК, а не ОЗОНа.

Профит таких схем — тебе не надо вваливать сразу кучу денег в склад, ты просто финансируешь аренду из OPEX.

Но эти схемы рассчитаны на прибыльный бизнес, когда у тебя деньги в бизнесе приносят бОльший доход, чем твоя переплата по арендной схеме.

А т.к. ОЗОН убыточен, то это просто выкинутые на воздух деньги.

Откройте баланс — у компании активов-то и нет, там одни права аренды ))

Почему VK — плохая идея

Элвис тут выпустил инвест.идею о покупке акций VK. Я почитал анализ, Элвис конечно умеет писать убедительно, но меня не убедил. Расскажу почему.

Мне компания и так не нравилась, а теперь еще не нравится ее контролирующий акционер.

Почему покупка контроля в VK квазигосударством — это большой вред для ВК в глазах инвесторов и причина ускорения падения ее акций? Очень просто: когда Газпром покупает медиа-актив, он покупает его не для того, чтобы зарабатывать на нем, а для того, чтобы контролировать медиа-пространство. Продаст ли когда-нибудь Газпром свои медиа-активы? Ответ: точно нет. Заинтересован ли Газпром в том, чтобы VK начал приносить прибыль акционерам? В теории да, на практике, Газпром заинтересован в генерации прибыли ВК точно так же, как Чубайс заинтересован в прибыли проектов Роснано. VK и так везде на вторых ролях в роли догоняющего за Яндексом, а теперь еще и нерыночный акционер, который вряд ли когда-то доведет компанию до дивидендов.

Примерно так мне кажется рассуждают нормальные западные фонды, которые сливают VK после покупки контроля в нем со стороны ГПБ.

Если вдруг произойдет чудо, и ГПБ/Кириенко постараются сделать все красиво, то может и будет обратный репрайс, но на то, чтобы доказать, что инвесторы ошиблись в ГПБ потребуется неопределенное время. На данный момент такой сценарий стоит рассматривать как чудо.

Ну а то, что VK уже дешев, да, не спорю, уже выглядит совсем недорого. По историческим меркам еще никогда интернет компания в России не стоила так дешева.

Авто-репост. Читать в блоге >>>

Тимофей Мартынов,

На мой взгляд:

1) сейчас какой-то фонд выходит из акций, и мы это узнаем только по завершению выхода.

2) мало кто учитывает, что ВК теперь квазигос компания и не видит в этом БОЛЬШОЙ ПЛЮС, т.к.если ВК выйдет из О2О со Сбером, то ВК станет прибыльным, а как всем известно — гос компании платят 50% ЧП на дивы.

֍ Гадаю на ромашке ֍, притянуто за уши.

Если мейлру скинет весь балласт, то ее оборот упадет в разы. Соответственно, должна будет скорректироваться и капитализация.

Схлопнуться втрое без особых перспектив на рост и после этого выплачивать дивы в условные 5% на акцию, что ниже депозита в банке? Отличная идея, да )

Банда Анонимов, выручка от О2О сейчас вроде не консолидируется в отчёте. Доля меньше 50%.

midima, да, вы правы, а я нет. Только убыток забирают.

The Group’s share of profits of key strategic JVs and associates (Aliexpress Russia JV, O2O JV, Uchi.ru) is included in Net profit

reviewed by the CODM

corp.vkcdn.ru/media/files/vkifrsq32021.pdf

Почему VK — плохая идея

Элвис тут выпустил инвест.идею о покупке акций VK. Я почитал анализ, Элвис конечно умеет писать убедительно, но меня не убедил. Расскажу почему.

Мне компания и так не нравилась, а теперь еще не нравится ее контролирующий акционер.

Почему покупка контроля в VK квазигосударством — это большой вред для ВК в глазах инвесторов и причина ускорения падения ее акций? Очень просто: когда Газпром покупает медиа-актив, он покупает его не для того, чтобы зарабатывать на нем, а для того, чтобы контролировать медиа-пространство. Продаст ли когда-нибудь Газпром свои медиа-активы? Ответ: точно нет. Заинтересован ли Газпром в том, чтобы VK начал приносить прибыль акционерам? В теории да, на практике, Газпром заинтересован в генерации прибыли ВК точно так же, как Чубайс заинтересован в прибыли проектов Роснано. VK и так везде на вторых ролях в роли догоняющего за Яндексом, а теперь еще и нерыночный акционер, который вряд ли когда-то доведет компанию до дивидендов.

Примерно так мне кажется рассуждают нормальные западные фонды, которые сливают VK после покупки контроля в нем со стороны ГПБ.

Если вдруг произойдет чудо, и ГПБ/Кириенко постараются сделать все красиво, то может и будет обратный репрайс, но на то, чтобы доказать, что инвесторы ошиблись в ГПБ потребуется неопределенное время. На данный момент такой сценарий стоит рассматривать как чудо.

Ну а то, что VK уже дешев, да, не спорю, уже выглядит совсем недорого. По историческим меркам еще никогда интернет компания в России не стоила так дешева.

Авто-репост. Читать в блоге >>>

Тимофей Мартынов,

На мой взгляд:

1) сейчас какой-то фонд выходит из акций, и мы это узнаем только по завершению выхода.

2) мало кто учитывает, что ВК теперь квазигос компания и не видит в этом БОЛЬШОЙ ПЛЮС, т.к.если ВК выйдет из О2О со Сбером, то ВК станет прибыльным, а как всем известно — гос компании платят 50% ЧП на дивы.

֍ Гадаю на ромашке ֍, притянуто за уши.

Если мейлру скинет весь балласт, то ее оборот упадет в разы. Соответственно, должна будет скорректироваться и капитализация.

Схлопнуться втрое без особых перспектив на рост и после этого выплачивать дивы в условные 5% на акцию, что ниже депозита в банке? Отличная идея, да )

Ещё и рекордная заболеваемость, ну супер

Ilya, байден сказал, что локдаунов не будет. Джнсон даже маски отменил.

По нашим есть инфа, что минздрав ожидает легкую переносимость, соответственно тоже особо делать ничего не будут.

И тут есть нюанс. Сбер может сокращать физические отделения наращивая маржу. А Тинькову нужно расширяться, на маржа будет скорее сокращаться.

InvestingAsHobby, ваши умозаключения не выдерживают никакой критики.

1. Сбер имеет доступ к «бесплатным» госденьгам. В обмен на это он держит сеть отделений. Для того, чтобы туда ходили условные бабушки. Это социальная функция. И просто так они их не закроют;

2. Если даже они их закроют, им надо куда-то переводить обслуживание. Но в отличие от Тинька, который ИЗНАЧАЛЬНО строил модель без отделений, им надо создать эту инфраструктуру. Что есть огромное бабло и куча времени;

А тиньку, как раз, масштабировать систему, которая не зависит от наличия физических отделений, не представляет особых проблем.

Сбер молодцы, но когда втыкаешься в их нюансы, то понимаешь, что внутри это все тот же пздц.

Пример простой — у нас сбер-первый. Это самый крутой уровень обслуживания в сбере. Отдельные отделения, менеджеры, то, се...

НО они физически не могут выпустить карту, положим, ребенку, которая привязана к моему счету, либо счету жены.

Для сравнения — Тинек или Альфа такое делают просто из приложения )

По идее, могут и 50 сделать, но вряд ли.

MVID: 404 — Not found

Кто в теме, тот поймет ))

И хочется и колется...

Власти региона Германии призвали к скорейшему запуску «Северного потока — 2» tass.ru/ekonomika/13486539?utm_source=yxnews&utm_medium=desktop Это история про то, как не будет сертифицирован газопровод.

Авто-репост. Читать в блоге >>>

Мечтатель, странно, что ТАСС не написал, что это один из самых отсталых регионов германии, а для самого региона Россия в списке контрагентов во втором десятке.

Ну а премьер этого региона связана со Шредером, который по счастливому совпадению входит в СД Роснефти.

И в этой федеральной земле находится приемный терминал газопровода.

Пропагандоны такие пропагандоны… ))

Банда Анонимов, при чём здесь «пропагандоны»? Факт имел место? Вот его и надо оценивать

Ядрёный Гендальф, факт чего? Что в германии непосредственно афилированные с россией лица выступают за запуск российского газопровода?) Это не особо и новость.

Подача-то у ТАСс «немного не такая».

При этом же, если кто-то что-то критикует, то сразу вопли «это иностранный агент»)

Это и есть пропагандонство. Причем достаточно убогое и топорное. Хотя «пипл хавает», что уж тут…

Чувствую уверенную поступь кукла, чтобы кого-то сожрать с пробоем отметочки 100.

romirez, америка вечером вполне может.

@KrumBumBes все так.

Но мне интересна другая тема, которая, думаю, сейчас становится актуальной для всех публичных компаний, акции которых валятся — LTI: у топов обнуляется долгосрочная мотивация…

А ралли в зомби типа озона — тут вопрос в том, «а что скажет папа» — америка. Могут просто залить и все.

И хочется и колется...

Власти региона Германии призвали к скорейшему запуску «Северного потока — 2» tass.ru/ekonomika/13486539?utm_source=yxnews&utm_medium=desktop Это история про то, как не будет сертифицирован газопровод.

Авто-репост. Читать в блоге >>>

Мечтатель, странно, что ТАСС не написал, что это один из самых отсталых регионов германии, а для самого региона Россия в списке контрагентов во втором десятке.

Ну а премьер этого региона связана со Шредером, который по счастливому совпадению входит в СД Роснефти.

И в этой федеральной земле находится приемный терминал газопровода.

Пропагандоны такие пропагандоны… ))

А есть у кого последний отчет Реника? Что-то они переобуваются: то 179 рэ ванговали, теперь вот 140

Ilya, ну логично — отлили почти на 30р, вот и спустили.

Банда Анонимов, фигасе, ну ок, dcf можно подкрутить, а по сути что в бизнесе поменялось за 3 мес что оправдывает такую переоценку, тем более на длительный горизонт

Ilya, по сути ничего не поменялось конечно же.

Но очевидно, что если тебя отлили на 30%, то путь вверх будет дольше)

Даже если в компании ничего не изменилось.

Банда Анонимов, разве что нынешний рынок может внести поправку на обслуживание долга? Но это никак не 30%, кратно меньше.

Strelyanyj, какой рынок? Ставки?

Ну да, выросли, но даже если бы долг бфл вдвое выше, это бы особо не повлияло.

Смысла искать причины в фундаментале никакого не вижу.

А есть у кого последний отчет Реника? Что-то они переобуваются: то 179 рэ ванговали, теперь вот 140

Ilya, ну логично — отлили почти на 30р, вот и спустили.

Банда Анонимов, фигасе, ну ок, dcf можно подкрутить, а по сути что в бизнесе поменялось за 3 мес что оправдывает такую переоценку, тем более на длительный горизонт

Ilya, по сути ничего не поменялось конечно же.

Но очевидно, что если тебя отлили на 30%, то путь вверх будет дольше)

Даже если в компании ничего не изменилось.

А есть у кого последний отчет Реника? Что-то они переобуваются: то 179 рэ ванговали, теперь вот 140

Ilya, ну логично — отлили почти на 30р, вот и спустили.

Если будет обострение, то падать будут все и ДМ мне не особо интересен, но сейчас вроде паника поутихла, а ДМ все падает. Вначале хотел брать аж по 130, а теперь жадность не дает брать по 108 :)

Fire2fox, это специфика данной акции.

Все поперлись в Сбер и Газпром. Уже 100500 раз было.

Из свежего — история с газовой войной.

Газпром рос — тут сдувалось. Потом обвал цен и все обратно бегут — рост по 2% в сутки.

Нюансы понятны и тут либо они вас устраивают, либо нет )

Акции Детского мира должны реагировать на внешнюю конъюнктуру и геополитику, но очевидно, что в последнюю очередь: санкции в отношении Детского мира никакие не обсуждаются, магазинов в Украине и в Крыму нет, нерезов в бумаге немного.

При этом акция падала, когда падали все (на общем негативе) и продолжила падать вчера (на общем «позитиве»), ну и с опережением по отношению к рынку падает сегодня. Причем на больших объемах.

Из чего я делаю вывод, что кто-то разгружается. Возможно это какая-то плановая история, но возможно кто-то разгружается перед публикацией отчетности за 4 квартал 2021 года, из которой мы «вдруг неожиданно» узнаем какой-то негатив, а тот кто разгружается уже все знает (инсайд).

Олег П., вы прямо все клише и штампы «начинающего инвестора» вывалили тут...

1. Вся розница валится первой же на новостях а-ля про войну и пр. Всегда так было и будет. Привыкайте.

2. Разгружаются фонды, которые просто тупо продают формально рисковый (= российский) актив согласно политике.

3. Глупости про слив на инсайде (за что тупо посадят надолго) даже обсуждать нет смысла — обычно еще туда лепят фразу про то, что «топы сливают перед отчетом» )

Ну и да, скоро не отчет, а оперрезы. Вряд ли там будет что-то неожиданное.

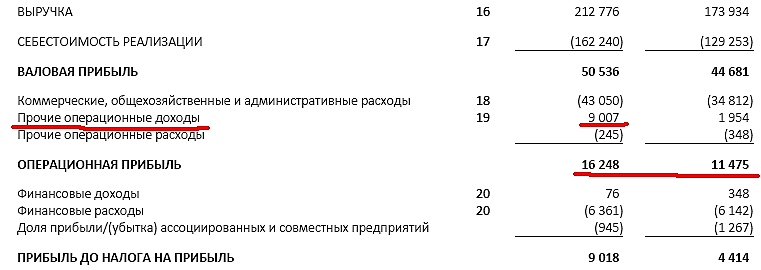

Quincy Wintz, отчет откройте.

Из 7 там 3.5 это продажа goods и 2.5 это списание кредита.

То есть сама ЧП от продаж без разовых вливаний — всего 1 ярд.

Каким образом, при таком раскладе, кто-то ждет хотя бы 15 ярдов в 22 году, я не могу понять…

Банда Анонимов, только не из 7, а из 16, если от 16 отнять эти самые 6 то операционная прибыль будет всего на 1 млрд меньше чем в 20м году. Конечно, снижение опер прибыли это плохо, но у них и расходы выросли, если учесть, что открываю новые магазы

ZaPutinNet, я согласен с вами, но проблема состоит в том, что

1. Не до конца ясно, что за расходы так стрельнули и насколько они единоразовые;

2. В планах стоит увеличение дивов в разы. А мы сейчас говорим о том, что даже если если затраты из п.1 больше не возникнут, то при увеличении оборота на 20% у нас падает оперприбыль )

На этом фоне я и написал, что не понятен оптимизм.

Quincy Wintz, отчет откройте.

Из 7 там 3.5 это продажа goods и 2.5 это списание кредита.

То есть сама ЧП от продаж без разовых вливаний — всего 1 ярд.

Каким образом, при таком раскладе, кто-то ждет хотя бы 15 ярдов в 22 году, я не могу понять…

www.kommersant.ru/doc/5158356

Кроме того, у SFI есть два офшора (Weridge Investments и Barigton Holdings), которым, согласно отчету оценщика, на конец третьего квартала 2021 года суммарно принадлежало 54,2% акций самого холдинга. Также у Weridge есть пакет акций ритейлера «М.Видео» в 10,4% его капитала

Согласно отчету оценщика, «ЭсЭфАй» рассчитывает с 2022 по 2025 год включительно получить от «Европлана» 23,4 млрд руб. дивидендов, от ВСК — 5,4 млрд руб. Кроме того, Weridge получит до конца 2024 года дивидендов «М.Видео» на 4,6 млрд руб. По «Русснефти» выплату в пользы акционеров в документе отсутствуют. Тем не менее указано, что офшор хочет продать в 2024 году пакеты акций ритейлера (по 750 руб.)

т.е. получается примерно 19 млн акций м.видео или 242 руб на акцию за 2 года… как-то многовато?

Slan, получается, что за 2.5 года мвидео ожидает 46 ярдов ЧП вроде бы.

Очеыидный бред. Вероятно, просто оценщики не совсем независимые)

Банда Анонимов, мне тоже сначала так показалось, но если смотреть всю стратегию по которой они хотят удвоить выручку к 25 году, то получается что сейчас примерно 15 млрд в год прибыль, по стратегии она должна расти, если в 22-м получить 20 и в 23-м -20 и за половину 24-го 10 — то вполне реально.

Slan, давайте посмотрим на реальность.

Вот РСБУ 9м:

www.mvideoeldorado.ru/fileadmin/user_upload/ras_reporting/2020/PAO_M.video_9_mes_2021.pdf

Стр3:

Выручка 2020 — 169.412

Выручка 2021 — 170.319

При этом вдвое растут управленческие расходы, например, а вся прибыль формируется засчет гудса и списания дотации.

Я не особо вижу резервы для роста х2 если честно…

Банда Анонимов, РСБУ вряд ли стоит смотреть, там в группе не одно юр.лицо да и нарисовать нужные показатели проще.

Логичнее опираться на МСФО, из них идет выплата дивов и прогнозы по росту. за полгода 2021 выручка по МСФО 212 млрд. это +22% к аналогичному периоду прошлого года. www.e-disclosure.ru/portal/files.aspx?id=11014&type=4

по мсфо прибыль удвоилась если смотреть год к году, понятно что часть этой прибыли -это 4 ярда от продажи доли в маркетплейсе, но факт есть факт, они озвучивают стратегию удвоения за 4 года, с 17-го по 20-й у них это получилось. Так что думаю что все возможно. Ну и инфляция им в помощь.

Slan, а в чем факт, простите, еще раз?

Окей, МСФО уже смотрели.

Прибыль 8 вместо 4.6, там 3.5 сидят продажа гудса и 2.5 списание долгаб

То есть прибыль по факту упала с 4.6 ярдов до 8 — 3.5 — 2.5 = 2 ярдов.

Вдвое! То есть если даже поверим про рост оборота, то когда он вдвое вырастет, ЧП в номинале будет той же, что в 2020г ))

В чем прикол?

Банда Анонимов, факт в удвоении выручки за период с 17 по 20-й год. Прибыль -понятие относительное — будет задача от собственника, будет прибыль, с некоторой поправкой на рыночную ситуацию и стратегию. Нам этого знать все-равно не дано, можно только надеяться, подкреплять или опровергать свои ожидания косвенной информацией. Ну и внешние факторы типа вчерашней ситуации никто не отменял.

Slan, простите, я думал, что у нас серьезный разговор )

Если вы правда считаете, что прибыль делается по свистку, то, видимо, смысла в обсуждении нет.

Юлмарт чот не смог так по свистку и обанкротился.

А качнуть оборот, просрав всю прибыль — много ума не надо. ОЗОН вам в пример.

Банда Анонимов, можно наращивать выручку и долю рынка, можно наращивать прибыль и работать с затратами -это разные задачи. Какую задачу поставили перед руководством компании ни я, ни вероятнее всего и Вы не знаем. По «свистку» можно задавать вектор, а уж там как получиться…

Slan, вы в полете переобуваетесь)

Ранее вы не видели проблем в увеличении оборота и прибыли одновременно...

Я уже написал, что разговор несерьезный — вы плавете и теоретизируете.

Банда Анонимов, вам виднее… возможно вы не все тонкости реального бизнеса себе представляете и от этого делаете неверные выводы и видимо у нас разный настрой, я проблем не вижу и остаюсь при своем мнении что можно и в два раза по выручке вырасти (такая цель заявлена компанией в прогнозе развития) и прибыль при этом увеличить (это цель любого бизнеса, но она не всегда в приоритете, учитывая что мвидео часть большого холдинга) и если цель допустим продать компанию -то прибыль может быть вторична, а истинных целей кроме руководства компании уверен что никто не знает. тот же приведенный вами пример с озоном показывает что прибыль не главное для капитализации, хоть она и падает, но она все еще на порядок выше чем у данной компании.

Slan, я долго работал в рознице и с розницей. С бывшими топами мвидео общаюсь периодически, как и с топами розницы. Конечно не представляю)

Про «часть большого холдинга» смешно — вы, видимо, не в теме об «успехах» гуцериевых) и размерах их долгов.

Но, конечно, главное верить в то, что «акционер скажет — и все будет») хомяки, вложившиеся год назад в озон точно так же думали.

Банда Анонимов, время все расставит по своим местам, главное чтобы небыло войны… не вкладываюсь в компании не имеющих положительной прибыли и утвержденной див. политики.

Slan, как я и говорил — все уже расставлено...

Есть вопросы? :)

Банда Анонимов, давайте на цифрах, а то наш диалог уж больно филосовский, мой прогноз, если не будет реальных военных действий, то акция покажет до конца года 600+ рублей, это +40% от текущих, лично я докупаю акции при любой сильной просадке, вчера взял по 415 еще, средняя на сейчас 462 и уже получил 30 рублей дивами в декабре. Каков Ваш прогноз? и посмотрим во времени кто правее…

Slan, на цифрах что?

Мы с вами уже обсуждали цифры, вы в итоге написали, что «если акционер свистнет, то все будет».

Я вам написал, что ситуация — жопа.

Вы сказали «время покажет».

Дальше выкинули менеджмент, что, очевидно, говорит об оценке )

Я ХЗ что они будут делать дальше, поэтому сложно предсказывать курс.

Но учитывая, что ЧП навернулась вдвое, то все будет достаточно тяжко.

Я думаю, что будет болтаться в районе 450, а дальше все зависит от новых менеджеров — что там наворотили старые неизвестно.

Если новые будут «распечатывать конверты», то будет и 400 и ниже. Если будут пытаться выправить, то к концу года, если повезет, может будет и 500.

Но вопрос в том, что это «хомяковая акция», а хомячье на данный конкретный момент даже не соображает. что ЧП в 21 году рухнула )) так что могут и психануть.

Вот как-то так.

Банда Анонимов, а вы работали в этой структуре, знаете кухню изнутри?

Quincy Wintz, именно прямо в МВидео не работал. Но знаю многих топов. Бывших и будущих, видимо )

Изосимова знаю, но не лично.

Там не надо знать прямо их кухню. Достаточно понимать, как работает розница.

В рознице я работал достаточно )

Банда Анонимов, а почему спрашиваю, здесь в каждой ветки чудаков хватает, один такой из Полюс золота вспоминается, писал что цена Полюса должна стремится к нулю, когда тот 4к за акцию стоил, кажется вербовал старателей в Бодайбо

ну вы же наверняка все отчеты смотрели и легко оперируете цифрами?

можете хотя бы кратенько изобразить, из чего стоимость акций по 400, 450 или 500, ну может 600?

Quincy Wintz, «чудаки» не оперируют отчетами, они говорят «так будет, верьте мне».

Я оперирую отчетами, ниже уже 100500 раз все обсосано.

Сейчас капитализация 73 ярда, судя по смартлабу.

При том, что реальная ЧП у них по году будет, видимо, а-ля 15 — 6 (3.5 гудс и 2.5 субсидии) = 9.

То есть 9-10 ярдов. Наверное.

И долг растет — это смущает. И рост оборота сопровождается падением прибыли — это уже «история про ОЗОН»...

Для сравнения, тот же Детский мир делает 12 или 13 ярдов прибыли на обороте 160, то есть втрое меньшем.

И более низком долге (1.1 ебитда). У него капитализация в районе сотки была до падения.

Показатели и риски бизнеса МВидео сильно выше, поэтому текущая капитализация выглядит ну +- справедливой.

Дальше уже можно что-то там изображать по мультипликаторам, но мне лень.

Почему он должен стоить даже 500 при прочих равных вообразить сложно.

Ваши слова да инвесторам в уши. Сам в декабре докупил по тогда еще интересной цене в 124, и предпосылок падения до 111 не было никаких.

Инвестировать Просто, их и сейчас нет ) но царь хочет повоевать…

Банда Анонимов, да это всё информационные вбросы. Причем их пишут не для нас, а для американцев и европейцев, которые оперируют 80% акциями московской биржи.

Инвестировать Просто, проблема в том, что 130 тысяч человек на границе и переброска войск аж с урала — это стоит не 3 копейки.

И это фактическое движение, которое подтверждает и вечно всем недовольный мид и все остальные.

То есть если это все «вброс», то он организован и поддерживается российскими властями.

При этом этот «вброс» очень дорого стоит российской экономике, настраивает 15 миллионов условно аполитичных людей против власти и имеет достаточно сомнительные плюсы.

Ради чего этот «вброс», расскажите.