комментарии Евгений N на форуме

-

у ВТБ кстати есть еще свои плюшки для акционеров… :)

у кого брокер ВТБ надо в портфеле держать хотя бы 1 лот. тогда будет пониженная комиссия за обслуживание.

окупается стоимость лота за пол года пассивного пребывания его в портфеле. можно считать 100% заработок на маленькое вложение за 6 месяцев.

при наличии большего пакета акций комиссия становится еще меньше. по типу криптобирж пошли. которые так раскручивали свои токены.

Бинанскойнт за счет такой программы поощрения вырос после создания за год в 13 раз!…

Ремора, Для сниженной комиссии в портфеле надо держать 150 лотов

Pol Noblivios, за 1 лот никаких плюх?

побыстрее бы))

Abramshant, в краткосрок хз, а в долгосрок лично я еще доберу, дешевле уже вряд ли цена будет.Уважаемые гуру, есть смысл сейчас зайти на этом уровне в короткий срок, месяц вроде как топчется на месте после див гэпа?

Abramshant, ща гуру протрут свои стеклянные шары)

Слово «крайне» тут надо не зачёркивать, а жирненьким специально выделять. По мне так КРАЙНЕ негативная динамика)

Zzznoked,

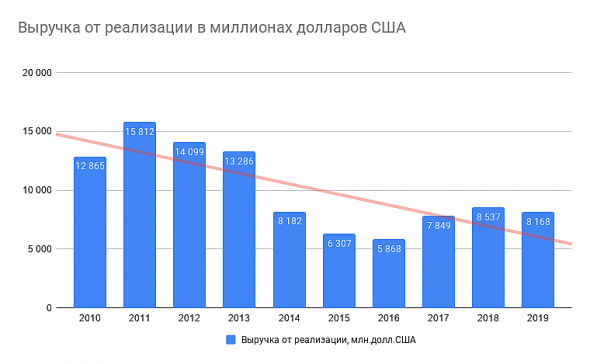

а результат конечный сейчас у Северстали гораздо эффективнее чем 10 лет назад. и по прибыли и по доходности на акцию…

Ремора, да и доллар стал подороже немножко. А у СС согласно последнему отчёту 44% выручки это экспорт. Да и активы свои убыточные они распродали. Я уж молчу про то, что они конвертируемые бонды выпускают помаленьку, и то что на смартлабе количество акций не меняется это, строго говоря, не совсем правда. Или акционерам всё равно интереснее только лишь чистая прибыль и дивидендная доходность?

Zzznoked, все в кучу зачем смешивать и утрировать? Правильно человек говорит, в конечном итоге чистая прибыль и див.доходность важны для акционера. А так можно докопать до качества стула генерального директора, которое тоже может играть роль для компании.

Евгений N, можно до чего угодно докопать, согласен. Я по учебнику смотрю просто, потому что ничего в этом не понимаю. Я новичок. Спасибо, что пытаетесь меня вразумить. Но вот объясните мне один момент: есть две компании, они экспортёры. Одна их них ничего не делает для оптимизации производства, сокращения издержек и прочей «хиромантии». Рубль уронили – прибыль у компании увеличилась. Вы рады. А вторая может быть даже пониже долю экспорта в выручке имеет, и тем не менее наняла какого-то крутого технаря, который там какие-то 2-3-5 процентов издержек помог избежать, тут подлатали, там починили, наняли ещё крутого спеца, словом – показали свою эффективность. И в тот же момент от девальвации рубля они тоже выиграли. Так акционером какой какой компании вам будет быть спокойнее и приятнее? Той, которая только за счёт обвала рубля показывает рост прибыли или той, которая реально работает?

Zzznoked, зависит от того спекулируете вы или инвестируете в долгосрок… :)

спекулянтам и там и там хорошо. а инвестору естественно лучше где технарь и развитие.

доллар может как вырасти так и обвалиться… и там где идет рост мощности и производства прибыль будет более стабильной.

Ремора, что и требовалось доказать.

Zzznoked, что конкретно вы доказать хотели?… :)

Ремора, что вы мои сообщения не читаете принципиально)

Zzznoked, теория и практика — разные понятия… :) вы можете прочитать 1000 книг по маркетингу, но в конечном счете теория не принесет своих плодов.

так же как и в области кулинарии — есть повара от бога, а есть те кто будет готовить пиццу по рецепту а получать на выходе пирожки с капустой.

==============

на бирже вы часто можете увидеть бумаги переоцененные рынком и они будут расти. недооцененные которые будут падать.

но есть выход — взять те, которые постоянно будут платить и чем чаще будут выплаты тем слаще их держать в портфеле.

Северсталь как раз и есть такая бумага… :)

Ремора, посмотрим, какой сладкой покажется вам Северсталь в 2021 году)

Какие там по 1000 покупать. Мне по 880 покупать уже страшно)

Zzznoked, осенью Северсталь запускает новую чугунную печь… :)

у вас брокер не ВТБ?… загляните в ВТБ Инвест ТОП-10 идей…

там на 3 месте Северсталь с таргетом 1220р. +38%, не считая диввыплат.

===========

жадность и страх правят на рынке. когда все продают дно — страшно, когда все покупают хаи — жадничаешь и таришь по рынку…

но гораздо правильнее делать наоборот, конечно если хочешь заработать, а не потерять…

Ремора, новую чугунную печь)))) Ну да, тут есть из-за чего на 1220 сходить)

Zzznoked, «Северсталь Российская сталь» запустит гибкий сталеплавильный агрегат, способный перерабатывать высокие объемы жидкого чугуна

ПАО «Северсталь» реконструирует шахтную печь №1 в цехе выплавки и внепечной обработки электростали сталеплавильного производства Череповецкого металлургического комбината (входит в дивизион «Северсталь Российская сталь»). Проект соответствует базовому стратегическому приоритету компании «Лидерство по снижению затрат» и будет реализован в рамках объявленного плана инвестиций на текущий год. Запуск обновленного агрегата запланирован в четвертом квартале 2020 года.

chermk.severstal.com/press-centr/news/severstal-rossiyskaya-stal-zapustit-gibkiy-staleplavilnyy-agregat-sposobnyy-pererabatyvat-vysokie-ob/

Ремора, да мне всё равно по 880 страшно брать, даже не уговаривайте)

Zzznoked, а что вас пугает? Ладно бы график цены был как у Теслы.) Фундаментал неплохой, лучше конкурентов, цена приятней.

Евгений N, вот когда печь новую чугунную запустят, тогда и подумаем)

Zzznoked, у вас то учебник, то подумаю. Что в учебнике-то пишут?Слово «крайне» тут надо не зачёркивать, а жирненьким специально выделять. По мне так КРАЙНЕ негативная динамика)

Zzznoked,

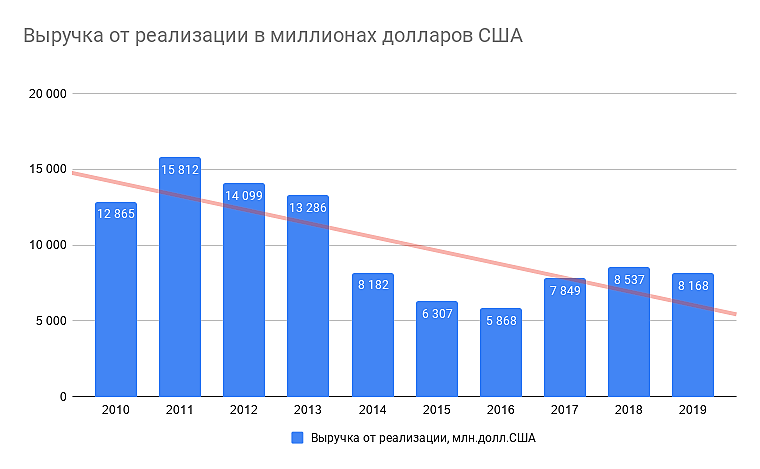

а результат конечный сейчас у Северстали гораздо эффективнее чем 10 лет назад. и по прибыли и по доходности на акцию…

Ремора, да и доллар стал подороже немножко. А у СС согласно последнему отчёту 44% выручки это экспорт. Да и активы свои убыточные они распродали. Я уж молчу про то, что они конвертируемые бонды выпускают помаленьку, и то что на смартлабе количество акций не меняется это, строго говоря, не совсем правда. Или акционерам всё равно интереснее только лишь чистая прибыль и дивидендная доходность?

Zzznoked, все в кучу зачем смешивать и утрировать? Правильно человек говорит, в конечном итоге чистая прибыль и див.доходность важны для акционера. А так можно докопать до качества стула генерального директора, которое тоже может играть роль для компании.

Евгений N, можно до чего угодно докопать, согласен. Я по учебнику смотрю просто, потому что ничего в этом не понимаю. Я новичок. Спасибо, что пытаетесь меня вразумить. Но вот объясните мне один момент: есть две компании, они экспортёры. Одна их них ничего не делает для оптимизации производства, сокращения издержек и прочей «хиромантии». Рубль уронили – прибыль у компании увеличилась. Вы рады. А вторая может быть даже пониже долю экспорта в выручке имеет, и тем не менее наняла какого-то крутого технаря, который там какие-то 2-3-5 процентов издержек помог избежать, тут подлатали, там починили, наняли ещё крутого спеца, словом – показали свою эффективность. И в тот же момент от девальвации рубля они тоже выиграли. Так акционером какой какой компании вам будет быть спокойнее и приятнее? Той, которая только за счёт обвала рубля показывает рост прибыли или той, которая реально работает?

Zzznoked, зависит от того спекулируете вы или инвестируете в долгосрок… :)

спекулянтам и там и там хорошо. а инвестору естественно лучше где технарь и развитие.

доллар может как вырасти так и обвалиться… и там где идет рост мощности и производства прибыль будет более стабильной.

Ремора, что и требовалось доказать.

Zzznoked, что конкретно вы доказать хотели?… :)

Ремора, что вы мои сообщения не читаете принципиально)

Zzznoked, теория и практика — разные понятия… :) вы можете прочитать 1000 книг по маркетингу, но в конечном счете теория не принесет своих плодов.

так же как и в области кулинарии — есть повара от бога, а есть те кто будет готовить пиццу по рецепту а получать на выходе пирожки с капустой.

==============

на бирже вы часто можете увидеть бумаги переоцененные рынком и они будут расти. недооцененные которые будут падать.

но есть выход — взять те, которые постоянно будут платить и чем чаще будут выплаты тем слаще их держать в портфеле.

Северсталь как раз и есть такая бумага… :)

Ремора, посмотрим, какой сладкой покажется вам Северсталь в 2021 году)

Какие там по 1000 покупать. Мне по 880 покупать уже страшно)

Zzznoked, осенью Северсталь запускает новую чугунную печь… :)

у вас брокер не ВТБ?… загляните в ВТБ Инвест ТОП-10 идей…

там на 3 месте Северсталь с таргетом 1220р. +38%, не считая диввыплат.

===========

жадность и страх правят на рынке. когда все продают дно — страшно, когда все покупают хаи — жадничаешь и таришь по рынку…

но гораздо правильнее делать наоборот, конечно если хочешь заработать, а не потерять…

Ремора, новую чугунную печь)))) Ну да, тут есть из-за чего на 1220 сходить)

Zzznoked, «Северсталь Российская сталь» запустит гибкий сталеплавильный агрегат, способный перерабатывать высокие объемы жидкого чугуна

ПАО «Северсталь» реконструирует шахтную печь №1 в цехе выплавки и внепечной обработки электростали сталеплавильного производства Череповецкого металлургического комбината (входит в дивизион «Северсталь Российская сталь»). Проект соответствует базовому стратегическому приоритету компании «Лидерство по снижению затрат» и будет реализован в рамках объявленного плана инвестиций на текущий год. Запуск обновленного агрегата запланирован в четвертом квартале 2020 года.

chermk.severstal.com/press-centr/news/severstal-rossiyskaya-stal-zapustit-gibkiy-staleplavilnyy-agregat-sposobnyy-pererabatyvat-vysokie-ob/

Ремора, да мне всё равно по 880 страшно брать, даже не уговаривайте)

Zzznoked, а что вас пугает? Ладно бы график цены был как у Теслы.) Фундаментал неплохой, лучше конкурентов, цена приятней.Слово «крайне» тут надо не зачёркивать, а жирненьким специально выделять. По мне так КРАЙНЕ негативная динамика)

Zzznoked,

а результат конечный сейчас у Северстали гораздо эффективнее чем 10 лет назад. и по прибыли и по доходности на акцию…

Ремора, да и доллар стал подороже немножко. А у СС согласно последнему отчёту 44% выручки это экспорт. Да и активы свои убыточные они распродали. Я уж молчу про то, что они конвертируемые бонды выпускают помаленьку, и то что на смартлабе количество акций не меняется это, строго говоря, не совсем правда. Или акционерам всё равно интереснее только лишь чистая прибыль и дивидендная доходность?

Zzznoked, все в кучу зачем смешивать и утрировать? Правильно человек говорит, в конечном итоге чистая прибыль и див.доходность важны для акционера. А так можно докопать до качества стула генерального директора, которое тоже может играть роль для компании.- Просветите, правильно ли я понимаю, что в балансе запасы в земле не учитываются, от того и P/B такой высокий?

Людей жаль опять загонят на пару лет

Алексей Калашников, тогда уж цитируйте до конца.

Что меняет дело, не?

«Более того, изучается проект еще одной нерыночной спецнадбавки для финансирования строительства и модернизации четырех энергоблоков „Русгидро“ на Дальнем Востоке, что еще больше увеличит размер дальневосточной субсидии. Как подсчитали энергопотребители, платежи промышленности в европейской части России по этим проектам могут достигать 23,22 млрд руб. в год, Сибири — 6 млрд руб. в год. При этом, заплатив такие средства, пользоваться выработкой дальневосточных станций данные энергопотребители не смогут из-за отсутствия электрических связей.»

Прогнал «Лукойл» по чеклисту, который предложил Бенджамин Грэм в книге «Разумный инвестор» для оценки акций промышленных компаний. Результаты опубликовал здесь fundamental-analysis.ru/moex/neft-i-gaz/lukoil

Zzznoked, только насколько я помню, Грэм писал, что любые неамериканские акции это уже риск.

38 будет?)

Любчик Александр, если к P/B рванет, то будет гораздо выше.

кто владеет какой либо инфой?

Сергей,

Я

Я знаю что собрание сегодня :)

KpynaLDOS, может кто подслушивает или подглядывает?))

Сергей, варит кофе))

Чтобы купить акции, выберите надежного брокера: