комментарии Эдуард Ганиев на форуме

-

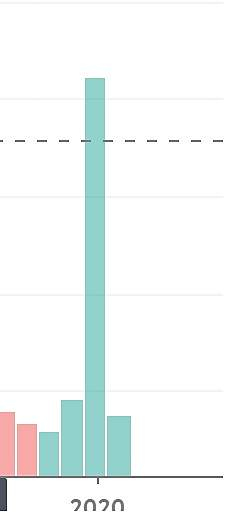

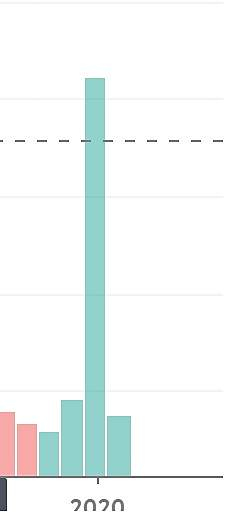

на месячном интервале последние 4 объема формируют интересную фигуру. Вот, что хочет показать Гидра? )))

на месячном интервале последние 4 объема формируют интересную фигуру. Вот, что хочет показать Гидра? )))

и самое главное кому?))

и самое главное кому?))

рдв предлагает продавать МТС

МТС ДАСТ ДИВИДЕНДНУЮ ДОХОДНОСТЬ ВСЕГО 8.4%. Фундаментальная цена 280 рублей, даунсайд 20%.

МТС (MOEX: MTSS (https://putinomics.ru/ru/issuer/27/)) приблизился к минимальной исторической дивидендной доходности: в 2020 году она составит всего 8.4% (на фото). Дивиденды – единственный привлекательный момент в акциях компании. Бизнес не растет год от года: в 2019 году чистая прибыль ожидается меньше, чем за 2012 год.

МТС не имеет существенного апсайда по дивидендным выплатам. Пэйаут в среднем равен 90% чистой прибыли, которая не растет. Выплаты акционерам в дальнейшем скорее всего не смогут увеличиться.

Исторически акции МТС быстро возвращаются к средним значениям в районе 10%. МТС – не самая защитная бумага, имеются более сильные и дивидендные истории в энергетике, нефтянке и телекомах. МТС вскоре может вернуться к средним значениям по доходности, что соответствует 280 рублям за акцию.

Роман Ранний, Скоро доходность в 3-4 % будет казаться уау. А вы про 8,4 ))) Облиги уже все почти поголовно ниже 6. А телеком будет только развиваться. Ибо сети 5г. Интернет вещей. Скоро виртуальна яреальность, удаленные доступы к раб столам и в конце концов наступит фильм Суррогат )))

дивиденды сохранятся очень высокие. хороший шанс подобрать дешевые акции

Костя, На уровне 170? )))Соловьев это кто??

Евгений Фадеев, помощник главного кукла по русгидро

Alex666, Он видимо должен говорить, что все… вно и все мы умрем)). Естественно он говорит, что все просто афигенно. А ВТБ я не верю. После того как они на ипо своем всех нае. Я их просто использую. Ибо доверия они не заслужили. Особенно г-н Костин. Последний человек, которому я поверю. ИМХО- объемы на месячнике видели? не пугают? По мне дак купить РГ в конце февраля, начале марта по 55 копеек было бы неплохо. А то больно много оптимизьму вы налили. Чем то январь 17 года напоминает. После чего долго и упорно все искали дно

Во первых рынок металлургов цикличен, в первом квартале цены на металл немного вырастут, во вторых акции не на хаях, в противовес временной неблагоприятной коньюктуре рынка можно противопоставить дивдоходность более 10%, таких компаний на рынке практически не осталось

Алексей Кавардин, мне не нравится структура акционерного капитала и я понимаю что в акциях может быть заложен политический риск. Что касается цикла. то я предполагаю, что сейчас самое начало медвежьего цикла на рынке сырья, кстати акции конкурентов из-за бугра уже откликнулись на этот спад медвежьим трендом. НЛМК по-моему держат именно по причине высоких дивидендов, хотя если наложить графики расписок НЛМК, то их динамика как копия SLX и думаю, что вскоре НЛМК, за ним последует. Рост 4 квартала цен на метал больше похож на откат на медвежьем тренде, что вызвало радость быков в ноябре-январе. Я всего лишь делаю ставку на медвежий рынок стали, который с большой вероятностью продолжиться, а потерю дивидендов можно частично компенсировать контанго на рынке фьючерсов.

Антон Панкратов, Метал-конечный ресурс. Никакие металлоломы его не заменят. Металл априори будет дорожать. Тем более в России где зарплаты и энергоресурсы дешевле чем во всем мире. Есть куда стремиться вверх затратам. Поэтому металл будет дорожать. Проблески дешевых цен на металл это всего лишь проблески. Металл будет дорожать. Аминь)

Коллеги, гэп закрыт. Лучшая бумага.

Остап1978, повезло, у меня средняя 150 (((((((

Одна тут отдыхаешь?, Это ж когда заход был в позицию? В самый пик?Коллеги, гэп закрыт. Лучшая бумага.

Остап1978, Ну ж так и лучшая. Закрыли и то хорошо. Вопрос что за пролив был со 145 вы подаете полную информацию в декларации. Не поленитесь вбить поступления от другого работодателя

вы подаете полную информацию в декларации. Не поленитесь вбить поступления от другого работодателяНу что, после мечела тоже вполне себе хороший претендент на памп)

Valeryevich, мечтаете?) но судя по беспричинным ракетам, можно и психануть. Я так таттелом зацепился. До нового года портфель докупил им. А оно ишь чо как

www.siapress.ru/blogs/92849

Тимофей Мартынов, статья имеет право на существование. В последнее время идёт укрупнение, адсорбирование филиалов.оптимизация структур управления. Консолидация налоговой нагрузки в центрах. В общем не хочется говорить, но на лицо идёт всасывание провинциальных денег в столицу. Скоро вообще денег провинции не оставят. А ещё хотят, чтобы в провинции люди оставались. Статья ухудшает настроение. Заставляет думать о перспективах ухудшения финансового состояния целого региона. Скоро будут объявлять о пермском гектаре, тюменском и т. Д.

Эдуард Ганиев, я думаю дело не в провинции)) У «кубышки» есть конкретный хозяин или группа хозяев и мы все с достаточно большой вероятностью догадываемся о том, кто это (фамилию называть? ©) Где он решит юридически держать свои сбережения, там они и будут. Захочет завтра на Кипр переехать, весь СГНГ соберёт чемоданы и переедет на Кипр (я условно) и без разницы, что думает провинция и управляющие. Но это частный случай с СГНГ, а в целом согласен, Москва пылесосит регионы по-чёпрному. За 10 лет Москва потратила на благоустройство 1,4 трлн. рублей, в то время, как вся остальная Россия 1,7 трлн. рублей.

Auximen, а когда они нажрутся? Ну куда уже?www.siapress.ru/blogs/92849

Тимофей Мартынов, статья имеет право на существование. В последнее время идёт укрупнение, адсорбирование филиалов.оптимизация структур управления. Консолидация налоговой нагрузки в центрах. В общем не хочется говорить, но на лицо идёт всасывание провинциальных денег в столицу. Скоро вообще денег провинции не оставят. А ещё хотят, чтобы в провинции люди оставались. Статья ухудшает настроение. Заставляет думать о перспективах ухудшения финансового состояния целого региона. Скоро будут объявлять о пермском гектаре, тюменском и т. Д.

По префкам пока в шорте от 226. Цель пока все та же 219.5-220.5. Оттуда в Лонг.

Ramak_NN, приятный уровень 220 ))). Я закупился на 215. Надеялся на заход в 206. пока не случилось…

Эдуард Ганиев, если в сл году внешка резко рынок не опустит, то вполне возможно что перед дивами увидим 240+ по префам

Ramak_NN, на дневнике вижу возможность коррекции до 220. Может на малых объемах донесут до 220. В общем закуплюсь еще при просадке. Не люблю на растущем графике закупаться. Вот вынь да полож мне коррекцию, хоть какую ))) в конце октября не отреагировала акция на объем, дак может на 4 недели роста роста отреагирует. Вообще страшно и странно смотреть на неадекватные реакции рынка. Кстати FXGLD начал расти.Ребяты, а если ЦБ продаст свою долю сбера Правительству, то ведь согласно закона, Правительство должно будет объявить оферту всем остальным. Или нет?

Зимин Александр, вот тоже задался вопросом. На царь граде Пронько обсудил этот вопрос. Правда немного с другой стороны. Ну типа перекладываем из одного кармана в другой. При этом 3 трлн рублей отдаём почему то из ФНБ. Вопрос какого…

Хотя можно понять, что ЦБ не подчиняется никому в России и таким образом сбер переходит под нашу юрисдикцию. Но какая разница, если сбер на 70% принадлежит иностранным компаниям.

Эдуард Ганиев, ПАО «Сбербанк России» — крупнейший банк в России и СНГ с самой широкой сетью подразделений, предлагающий весь спектр инвестиционно-банковских услуг. Учредителем и основным акционером Сбербанка является Центральный банк РФ, владеющий 50% уставного капитала плюс одной голосующей акцией; свыше 40% акций принадлежит зарубежным компаниям. КАК 70% российского банка может принадлежать иностранцам????

Андрей Харитонов, скорее Эдуард имел ввиду, что ЦБ официально не подчиняется правительству и должно работать по международным правилам. Вроде как свой, но не наш

Pilot, спасибо. Это и имел ввиду.По префкам пока в шорте от 226. Цель пока все та же 219.5-220.5. Оттуда в Лонг.

Ramak_NN, приятный уровень 220 ))). Я закупился на 215. Надеялся на заход в 206. пока не случилось…

доброго дня. Было бы хорошо, если бы в портфеле появился график размера портфеля. С момента его открытия. С возможностью устанавливать границы графика по времени.

Эдуард Ганиев,

график хорошо, сделаем в следующем году.

он будет не идеальный, но мы ченить придумаем со временем

Тимофей Мартынов, личный кабинет альфа капитал. Ничего не надо придумывать. Очень удобный график. Может есть у кого знакомых)

Эдуард Ганиев, у меня нет альфа капитал)

Тимофей Мартынов,

Оборот торгов в пятницу был 2 460 008 902р при этом после 18:40 был закуп на 858 856 000р по цене 770р, так что в понедельник на открытии как бы за 800 не улететь)))

SMART, кто-то новогодний откат запихнуть решил в татку))

Чтобы купить акции, выберите надежного брокера: