комментарии Александр Е на форуме

-

- 2.2.6. Содержание решений, принятых советом директоров эмитента:

1. Определить, что размер задолженности, подлежащей урегулированию по соглашению о

погашении задолженности ПАО «Кубаньэнерго» за услуги по передаче электрической энергии

между ПАО «ФСК ЕЭС» и ПАО «Кубаньэнерго», являющемуся сделкой, в совершении которой

имеется заинтересованность, составляет 1 957 869 991 (Один миллиард девятьсот пятьдесят семь

миллионов восемьсот шестьдесят девять тысяч девятьсот девяносто один) рубль 84 копейки

...

За пользование денежными средствами ПАО «Кубаньэнерго» обязуется уплатить ПАО «ФСК

ЕЭС» проценты, начисляемые на сумму Долга. Процентная ставка устанавливается в размере 9%

годовых,

--

Наглядный пример того, что прибыль есть, а живых денег от некоторых заказчиков нет и не будет, а вместо них очередная реструктуризация долга под 9%. Хорошо ещё, что на рынке ФСК может пока занять дешевле. Я вот понять не могу, чего руководство buyback не проводит при такой недооценке по активам, да и по прибыли? Или они там чего-то темнят, рисуя вкусные цифры?

akledirs, нету свободных денег на выкуп. Занимать приходится. В прибылях вкусно, в балансе нет.

Чистая прибыль объявлена осталось только дивиденды назначить впервые:

www.interfax-russia.ru/NorthWest/exclusives.asp?id=907678&sec=1680

сергей, Внутренние инвестиции планируются в объеме около 300 млн руб. Какие ещё дивиденды?Облигации ФСК

Интересное решение, подстраховались — общий выпуск на 200 млрд. руб. Срок — 35 лет. Мощно планируют.

https://www.e-disclosure.ru/portal/event.aspx?EventId=u6hxoL1wv0m-Cls9zex6MGA-B-B

Eduard Sh, очевидно сложности со свободным денежным потоком продолжаются.

Ремора, номинал привязан обычно к давно устаревшей стоимости чистых активов компании. В балансе «Звезды» недвижимые активы, например, в 200 раз занижены;)

smart-lab.ru/forum/%D0%97%D0%B2%D0%B5%D0%B7%D0%B4%D0%B0#comment8164276

сергей, ну понятно, значит они с советским времен не переоценивали здания.

Григорий, вообще-то в ПАО обычно переоценку активов каждые 3 года делать должны… «Звезда» продала недавно небольшой кусок земли в 517 раз дороже баланса, здание в 57 раз дороже баланса и все это в отчетности указано на стр 57… Там рост неизбежен, к тому же в прибыль чистую вышла и дивиденды будут скорее всего за год уже.

сергей, вот сами пишете, что ваша звезда мутит с отчётностью. Операционные убытки покрывает такими махинациями. Насколько это вообще законно? Балансовую стоимость видимо занижают, чтобы налог на имущество не платить? А когда здания и куски земли кончатся, в чем будет заключаться бизнес?Проанализировал ТА по ФСК ЕЭС и понял, что возможен грандиозный движ по бумаге. За последние полгода волатильность почти сошла на нет. Подтверждением этому служит тот факт, что машки (SMA) с параметрами 3,5,8,13,21,34,55,89 сошлись на недельной свечке от 15 января 2018 года. Примерный ход событий (прогноз) — небольшой пролив вниз до 13-14 коп., и затем рост до 26 копеек и выше, либо сразу на 26 копеек. P.S. Прогноз не является рекомендацией к открытию позиций по бумаге, каждый думает своей головой.

khornickjaadle, я за пролив, на 13 коп можно ещё денег на счёт закинуть и докупиться перед ростом на 20.

Ремора, бросай уже ты фску пиарить, привет со «Звезды», ты переживал за нас. Сегодня вышла инфа про выручку и прибыль на ближайшие годы:

smart-lab.ru/forum/%D0%97%D0%B2%D0%B5%D0%B7%D0%B4%D0%B0#comment8159986

сергей, а что там про прибыль на ближайшие годы сказано?

Александр Е, все будет ок сказано. А на какие средства «Звезда» иначе расширяться собирается;) Хотя я вот полагаю, что ее скорее Ростех саму купит или ОДК с ОСК или Роснефтью вот…

сергей, увиливаете от ответа. С 2% чистой прибыли ваша звезда неинтересна при любой сумме выручки. Не всем достаточно «всё будет ок» :)

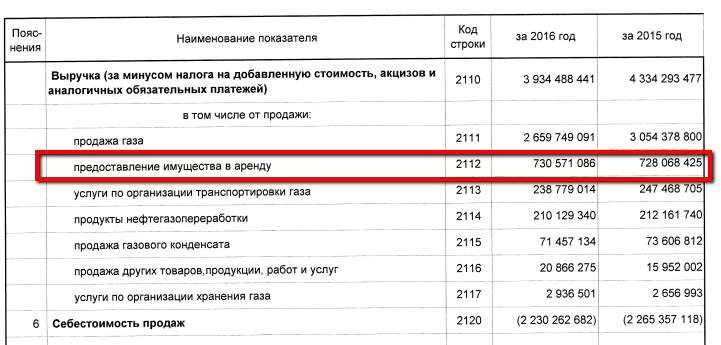

Открыл отчет РСБУ Газпрома

Кто-нить в курсе че за доход такой — предоставление имущества в аренду?

Тимофей Мартынов, трубы в аренду сдаёт наверно :)

Ремора, бросай уже ты фску пиарить, привет со «Звезды», ты переживал за нас. Сегодня вышла инфа про выручку и прибыль на ближайшие годы:

smart-lab.ru/forum/%D0%97%D0%B2%D0%B5%D0%B7%D0%B4%D0%B0#comment8159986

сергей, а что там про прибыль на ближайшие годы сказано?

Александр спасибо.

Где брали ЧПипрфакт? Если можно ссылку.

Почему в ЧП2скор не отняли ЧПипрфакт и Амортизацию?

Pasta, ЧПИПР факт будет только в отчёте. В дивполитике прописан плановый ЧПИПР и сказано, что вычитать можно не больше этой суммы. Плановый показатель взял из финансового плана субъекта электроэнергетики.

Амортизация по РСБУ на финансирование инвестиций — 4462 млн за год, по МСФО за 3 квартала вижу факт 4477, т.е. по МСФО амортизация точно выше и превышения не будет.

Насчёт ЧП2скор спасибо, это у меня недочет.

Как и ожидалось, приняли дивполитику по аналогии с Россетями.

Что хорошо, у МРСК Волги основная выручка от передачи энергии, а не от техприсоединения, и ЧП на инвестиции от передачи энергии не пускается. Поэтому считать достаточно просто. Решение по дивам будет принято в вилке от 50% по МСФО до 95% по РСБУ. Попробую прикинуть.

Прибыль по МСФО за 3 квартала — 3,2 млрд. По году рисуется где-то 4,5 млрд.

Минимальный дивиденд на акцию 4,5/2/181 — 0,0124 копейки. 11,4% минимально.

А если как в прошлом году дадут 95% по РСБУ (прогнозирую меньше, 3,5 млрд), тогда 3,5*0,95/181= 0,0183 на акцию, 17% ДД.

Александр Е, какой из них более вероятен?

Тимофей Мартынов, я не Ванга конечно, но если два года давали 95%, почему бы и сейчас не дать. Пока южные МРСК в убытке и Россети анонсировало мегаинвестпрограмму. Дивидендную политику кто-нибудь видел?

Дивидендную политику кто-нибудь видел?

Прогнозируют 1,3 млрд по итогам года. Гугл перевёл вполне понятно.

Гугл перевёл вполне понятно.

На внеочередном собрании для одобрения акционеров будет представлен следующий пункт:

утвердить отказ от прав преимущественного права акционеров в отношении не более 8 500 000 акций класса B с целью выпуска и выделения новых акций по программам поощрения работников.

Если правильно понял, то киви будет выпускать 8,5 млн акций и дарить работникам.

СибГост — Цели внизу: 0.91, далее 0.83.

Манул Кот,

Цитирую самого себя. Написано 01.02.2018. Лой был уже 1.01 СЕГОДНЯ. А-а, думаете, до 0.83 не додавят? Теперь вполне могут, ИМХО!

Никто не знает будущего, но его видят коты ©

Манул Кот, а что коты скажут по поводу будущего ФСК?- Расчёт дивдоходности по МРСК Урала - 13% на текущий момент

В отличие от МРСК Волги, на этот раз пришлось попыхтеть.

По РСБУ и по МСФО за 3 квартал ЧП показывают одинаково — 3,8 млрд. Тупо по пропорции предположу ЧП 5 млрд по итогам года. По РСБУ возможно будет чуть меньше. Но это неважно, база будет по МСФО, об этом ниже.

Считаю, следите за руками и поправляйте, если накосячил.

РСБУ.

ЧПкор1=ЧПРСБУ−Дпер+Рпер−ЧПфактипр−ЧПТП+ДТПЧПРСБУ — 5 млрд. Дпер за 3 квартала 700 млн, это переоценка акций Ленэнерго. Если честно, замучался искать, сколько у МРСК обычных акций ленки и префов, поэтому так (кто может, подскажите, интересно). За 4 квартал префы подросли примерно на 10%, поэтому Дпер пусть будет 800. Но есть и Рпер — переоценка дочек, там сумма за 3 кв 78 млн, поэтому общая корректировка по переоценке пусть будет минус 700 млн.

Теперь инвестиции за счёт ЧП от передачи энергии — минус 384 млн, округлим до 400.

Теперь техприсоединение. За 3 кв выручка от ТП 542 млн, затраты 287, по итогу меньше 300 млн получается. Но есть ещё поступления от техприсоединения, в бизнес-плане я вижу миллиард, поэтому ЧПТП и ДТП считаю возможным аннигилировать.

Таким образом ЧПкор1 = 5000-700-400 =3900, дивбаза по РСБУ 1950.

МСФО смотрим.

ДИВ2=min (∙ЧПкор2; ЧПРСБУ−Дпер+Рпер−ОтчРФ)0,5 * ЧП скор2 = 2500.

ЧПРСБУ−Дпер+Рпер−ОтчРФ = 5000-700-250= 4050.

ДИВ2 = 2500, её и берём за основу.

2500 делим на 87431 миллионов бумаг, получаем 0,0287.

Дивдоходность 12,9% по текущей цене, спасибо американцам.

Ремора мечтает о более высоких материях, но 20 копеек вполне реальная циферка.

Александр Е, даже после ТАКОЙ свечки?

От Лонга!, я в свечках не очень разбираюсь. Меня она не пугает и я в них не сильно верю. Вон чуть раньше все радовались большой белой свечке, и что?

Цена вернулась туда, где и должна быть по моим прикидкам. Отчёта нет, дивполитики нет, побаловались и хватит, пилим дальше на восток.

- Ремора мечтает о более высоких материях, но 20 копеек вполне реальная циферка.

Звезда — забавная бумага.

Я в прошлом году на ней регулярно зарабатывал в боковике. Ставил в покупку по 3 рубля с копейками, как наливали — выставлял почти по 4 рубля. Сейчас добавилось непредсказуемости, ходит как хочет.

Посмотрел фундаментально отчёт за 3 кв. Убыток от продаж сократился с 47 млн до 19, это конечно очень великое достижение.

Рентабельность ЧП меньше 1%, это курам на смех, какие ещё дивиденды с 2 млн на полмиллиарда акций? Баланс неликвидный (текущей ликвидности нет).

Какие-то вложения на 200 с лишним миллионов висят годами — что это такое?

Чтобы выручку по году 3 млрд сделать, это надо за 4 квартал больше наколотить, чем за все предыдущие. Как это возможно на производстве?

В общем, очень мутная бумага.

Александр Е, рост каждый год в три раза котировок — это очень сложно для понимания, конечно. Для некоторых ну очень сложно.

Это не сложно, это дополнительный довод не покупать бумагу — если она удесятерилась за три года, имея убыток и прочие фундаментально некрасивые вещи — наверняка она перекуплена или специально разогнана.

Александр Е, то есть рост заказов, выручки и авансов покупателей в 10 раз — тоже не аргумент видимо… И недооценка активов по балансу в 200 раз — чепуха;)

сергей, аргумент — это итоговые цифры по чистой прибыли в балансе. Какая разница, сколько там заказов, выручки и авансов, если по итогу компания выдаёт убыток 19 млн. Это говорит либо о полной неэффективности менеджмента, либо о том, что все заказы делаются за счёт Звезды (склоняюсь ко второму, не исключая первое). В обоих случаях для инвестора это всё неинтересно. И недооценка активов — в ту же кассу, мутят значит с отчётностью.

Александр Е, за 1 кв 2017 чистая прибыль 20,663 млн руб, за 2 кв 2017 чистая прибыль 4,269 млн руб, за 3 кв 2017 чистая прибыль 2,522 млн руб:

zvezda.spb.ru/index.php/aktsioneram/ezhekvartalnye-otchety

сергей, зрите в корень! На строку прибыль от продаж смотрите. Всё, что дальше — это манипуляции с отчетностью. Операционная деятельность компании по факту убыточна.Звезда — забавная бумага.

Я в прошлом году на ней регулярно зарабатывал в боковике. Ставил в покупку по 3 рубля с копейками, как наливали — выставлял почти по 4 рубля. Сейчас добавилось непредсказуемости, ходит как хочет.

Посмотрел фундаментально отчёт за 3 кв. Убыток от продаж сократился с 47 млн до 19, это конечно очень великое достижение.

Рентабельность ЧП меньше 1%, это курам на смех, какие ещё дивиденды с 2 млн на полмиллиарда акций? Баланс неликвидный (текущей ликвидности нет).

Какие-то вложения на 200 с лишним миллионов висят годами — что это такое?

Чтобы выручку по году 3 млрд сделать, это надо за 4 квартал больше наколотить, чем за все предыдущие. Как это возможно на производстве?

В общем, очень мутная бумага.

Александр Е, рост каждый год в три раза котировок — это очень сложно для понимания, конечно. Для некоторых ну очень сложно.

Это не сложно, это дополнительный довод не покупать бумагу — если она удесятерилась за три года, имея убыток и прочие фундаментально некрасивые вещи — наверняка она перекуплена или специально разогнана.

Александр Е, то есть рост заказов, выручки и авансов покупателей в 10 раз — тоже не аргумент видимо… И недооценка активов по балансу в 200 раз — чепуха;)

сергей, аргумент — это итоговые цифры по чистой прибыли в балансе. Какая разница, сколько там заказов, выручки и авансов, если по итогу компания выдаёт убыток 19 млн. Это говорит либо о полной неэффективности менеджмента, либо о том, что все заказы делаются за счёт Звезды (склоняюсь ко второму, не исключая первое). В обоих случаях для инвестора это всё неинтересно. И недооценка активов — в ту же кассу, мутят значит с отчётностью.