ИнтерРАО падает, и неудивительно.

Инвесторы годами ждут, когда компания наконец начнёт платить нормальные дивы, не 25% от МСФО, а хотя бы 50%. Компания накопила на балансе огромный кэш — почти 250 млрд., но это не для инвесторов. 5-летняя огромная инвестпрограмма на 500 млрд, будут вкладываться в новое строительство и покупку ВИЭ. Жадная компания. И дорогая. Никогда не нравилась.

комментарии Александр Е на форуме

-

МВидео отросло отлично, жаль не додержал, в районе 640 слился. Причин сразу несколько: хорошая отчётность, переориентация стратегии на онлайн — ковид не страшен, плюс от карантина только выиграет — народ гаджеты будет тарить, плюс руководитель новый.

МВидео отросло отлично, жаль не додержал, в районе 640 слился. Причин сразу несколько: хорошая отчётность, переориентация стратегии на онлайн — ковид не страшен, плюс от карантина только выиграет — народ гаджеты будет тарить, плюс руководитель новый.

Но думаю на всём на этом идёт уже спекулятивная игра, очень сильно бумагу разогнали. 600 уже вполне хорошая цена.

Обычно в корма выращиваемого лосося добавляют кантаксантин. По данным Европейской комиссии, потребление людьми в пищу лосося с повышенным содержанием кантаксантина приводит к разрушению радужной оболочки глаза и проблемам со зрением. В настоящее время в ЕС установлена норма: содержание кантаксантина в кормах лососевых ферм не должно превышать 25 мк/кг.

В связи с тем, что большое количество рыбьей молоди выращивается в одном садке, в нем создаются идеальные условия для различных заболеваний. Чтобы этого не допустить, используются антибиотики и другие препараты. Остатки медикаментов могут попасть в океан или, через рыбу, в организм человека. Это, в свою очередь, повышает риск развития бактерий, не поддающихся лечению антибиотиками, и снижает эффективность отдельных антибиотиков при лечении заболеваний человека.

Результаты большого исследования, опубликованные в журнале «Science», показывают, что потребление искусственно выращенного лосося чаще одного раза в месяц увеличивает риск заболевания раком. Исследование было основано на стандартах безопасного потребления рыбы, установленных Агентством по защите окружающей среды США. Отмечено, что культивируемый лосось содержит в 10 раз больше полихлорированного дифенила и диоксина, чем дикий.

В 2006 г. в России был введен временный запрет на ввоз и реализацию продукции из норвежского культивируемого лосося из-за повышенного содержания токсичных тяжелых металлов.

Тимофей Мартынов, я из-за этих вещей перестал покупать лосося вообще. Т.к. дикого у нас в магазинах похоже нет совсем. Антибиотики, специальный корм чтобы рыба росла быстрее и всё такое. Тот же бройлер, только под водой и задорого.

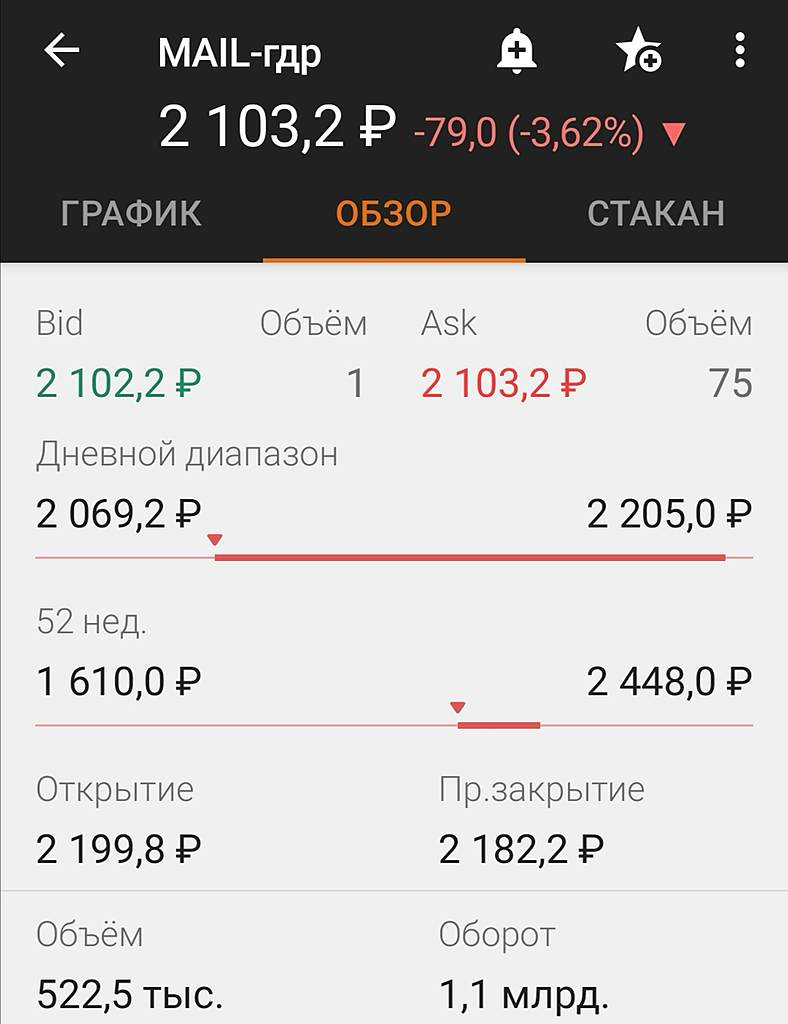

Привет любителям роллов. По-моему, очевидно всё с падением. Факторов сразу несколько. Во-первых, размещение GDR по 28 долларов за бумагу, что собственно и дало ориентир для падения, ну и само по себе размытие капитала не очень здорово (привлекают 0,6 млрд долларов при капе порядка 5 млрд долл, ну это не мало). Во-вторых, не состоялись надежды на поглощение Сбербанком, теперь у основного конкурента мэйла — Яндекса — будет доступ к большим деньгам в виде капитала Тиньков-банка, а у Мэйла нет — приходится наращивать долг. Ну и в третьих, в целом волатильность на мировых рынках и перекупленность ИТ-компаний как в США, так и у нас.

По-моему, очевидно всё с падением. Факторов сразу несколько. Во-первых, размещение GDR по 28 долларов за бумагу, что собственно и дало ориентир для падения, ну и само по себе размытие капитала не очень здорово (привлекают 0,6 млрд долларов при капе порядка 5 млрд долл, ну это не мало). Во-вторых, не состоялись надежды на поглощение Сбербанком, теперь у основного конкурента мэйла — Яндекса — будет доступ к большим деньгам в виде капитала Тиньков-банка, а у Мэйла нет — приходится наращивать долг. Ну и в третьих, в целом волатильность на мировых рынках и перекупленность ИТ-компаний как в США, так и у нас. Борода конечно нагнал жути. По итогам года спокойно вырулят в плюс.

Борода конечно нагнал жути. По итогам года спокойно вырулят в плюс.Обувь России — отчёт МСФО 2 квартал

Отчёт Обуви России вышел ожидаемо негативным. Компания не успела (как например МВидео) подготовиться к карантину и достаточно усилить онлайн-продажи, делая ставку на оффлайн-маркетплейс, соответственно при закрытых магазинах бизнес встал, выручка сильно упала.

Компания приняла ряд мер, вошла в список системообразующих и попыталась этим воспользоваться, в отчётности видно уступки по аренде в 8 млн, а также реструктурировала кредитные платежи. Но это не спасло.

Коронавирус ударил по компании с двух сторон. Во-первых, сильное падение продаж из-за карантина и недостаточно развитого онлайна (несмотря на все усилия и заявления). Во-вторых, просрочка по рассрочкам. В состав группы ОР входит микрофинансовая организация, которая кредитует покупателей и стимулирует продажи, в кризис неплатежи по рассрочкам и кредитам возросли, соответственно резервы на возможные кредитные убытки возросли до 432 млн с 275 млн и увели компанию в убыток.

Авто-репост. Читать в блоге >>>

Александр Е, По убыткам ОР от создания резервов по возможным кредитным убыткам. По сути, да. Но по факту убыток получен от ещё одной торговой дочки ООО Дизайн-студия. Арифметика, хоть и создала резерв на 342 млн., но в прибыли хорошей.

khornickjaadle, две дочки (Обувь России и Дизайн-Студия) настолько плотно пересекаются по процессам, что их можно считать одной. Обувь у Дизайна покупает сырьё, производит, готовую продукцию отдаёт дизайну, те клиентам. Результат есть результат.Обувь России — отчёт МСФО 2 квартал

Отчёт Обуви России вышел ожидаемо негативным. Компания не успела (как например МВидео) подготовиться к карантину и достаточно усилить онлайн-продажи, делая ставку на оффлайн-маркетплейс, соответственно при закрытых магазинах бизнес встал, выручка сильно упала.

Компания приняла ряд мер, вошла в список системообразующих и попыталась этим воспользоваться, в отчётности видно уступки по аренде в 8 млн, а также реструктурировала кредитные платежи. Но это не спасло.

Коронавирус ударил по компании с двух сторон. Во-первых, сильное падение продаж из-за карантина и недостаточно развитого онлайна (несмотря на все усилия и заявления). Во-вторых, просрочка по рассрочкам. В состав группы ОР входит микрофинансовая организация, которая кредитует покупателей и стимулирует продажи, в кризис неплатежи по рассрочкам и кредитам возросли, соответственно резервы на возможные кредитные убытки возросли до 432 млн с 275 млн и увели компанию в убыток.

Авто-репост. Читать в блоге >>>

Александр Е, Запасы выросли, возможно, из-за того, что товар поставщиков маркетплейса взяли на баланс. Соответственно, выросла кредиторка. Авансы по СТМ-товару не выросли, возможно и не выросли запасы и по товару СТМ.

khornickjaadle, может быть. Но если так, то продажи этих товаров тоже будут в выручке и рентабельность продаж должна быть другая, а она не изменилась год-к-году. (И я бы на их месте не ставил на баланс чужой товар, это портит структуру капитала)- Обувь России - отчёт МСФО 2 квартал

Отчёт Обуви России вышел ожидаемо негативным. Компания не успела (как например МВидео) подготовиться к карантину и достаточно усилить онлайн-продажи, делая ставку на оффлайн-маркетплейс, соответственно при закрытых магазинах бизнес встал, выручка сильно упала.

Компания приняла ряд мер, вошла в список системообразующих и попыталась этим воспользоваться, в отчётности видно уступки по аренде в 8 млн, а также реструктурировала кредитные платежи. Но это не спасло.

Коронавирус ударил по компании с двух сторон. Во-первых, сильное падение продаж из-за карантина и недостаточно развитого онлайна (несмотря на все усилия и заявления). Во-вторых, просрочка по рассрочкам. В состав группы ОР входит микрофинансовая организация, которая кредитует покупателей и стимулирует продажи, в кризис неплатежи по рассрочкам и кредитам возросли, соответственно резервы на возможные кредитные убытки возросли до 432 млн с 275 млн и увели компанию в убыток.

Авто-репост. Читать в блоге >>> Биол. активы = 7784 т. живой рыбы vs 14168 т. на конец 2019.

+ малек = 1547 т.

Реализация в 1П2020 = 9607 т.

Получается, что сокращение биол. активов почти в 2 раза должно быть предвестником снижения выручки в следующие полгода.

То есть рыбы продали много, а замещения вовремя не сделали, теперь надо ждать когда вырастет новая.

Тимофей Мартынов, да, плюс у них неравномерная выручка по полугодиям идёт.Я так понимаю, что выручка тут вообще никакому прогнозу не поддается, равно как и убыток от переоценки биологических активов

Тимофей Мартынов, выручка поддается, они знают, сколько и когда рыбы заселили, сколько в среднем она растёт и сколько будет весить.

С переоценкой хуже, в этом году списали 2 ярда, т.к. вода была слишком холодная и рыба росла медленнее прогнозов :)

Александр Е, они-то конечно знают. А ты-то можешь узнать эти параметры?

Тимофей Мартынов, можно заморочиться и посчитать, мне пока лень, поскольку я поизучал компанию и нашёл её пока дорогой. В долгосрок интересная, но сейчас не тот момент, чтобы в долгосрок покупать что-то.Я так понимаю, что выручка тут вообще никакому прогнозу не поддается, равно как и убыток от переоценки биологических активов

Тимофей Мартынов, выручка поддается, они знают, сколько и когда рыбы заселили, сколько в среднем она растёт и сколько будет весить.

С переоценкой хуже, в этом году списали 2 ярда, т.к. вода была слишком холодная и рыба росла медленнее прогнозов :)

Александр Е, а откуда ты узнал про холодную воду? это в отчете написано? или пресс-релизе?

Тимофей Мартынов, в пресс-релизе писали, когда комментировали списание.Я так понимаю, что выручка тут вообще никакому прогнозу не поддается, равно как и убыток от переоценки биологических активов

Тимофей Мартынов, выручка поддается, они знают, сколько и когда рыбы заселили, сколько в среднем она растёт и сколько будет весить.

С переоценкой хуже, в этом году списали 2 ярда, т.к. вода была слишком холодная и рыба росла медленнее прогнозов :)А сколько времени растет 1 лосось?

Тимофей Мартынов, долго, 20+ месяцев.

Ничего себе душ, хорошо, что ещё в конце июля скинул по 0.07385

ограничив убыток в 25%

Есть ли какая надежда и перспектива в акции?

Энди Д, в следующем году бумаге должно быть полегче. В этом году сформируют низкую базу по финпоказателям.Кому выгоден Душ Шарко для MRKV, при стабильности операционных показателей компании, и регулярных дивидендах?

Игорь, где вы видите стабильность? выручка падает, убыток вместо прибыли.Почему падает опережающими темпами?

Тимофей Мартынов, начинает сдуваться пузырь FAANGM, яндекс и мэйл летят прицепом.

И Киви туда же :(

Александр Е, ну все YANDEX на месте стоит, а МЕЙЛ то уже 5 день подряд пикирует

Тимофей Мартынов, возможно в Яше ещё отыгрывается ребалансировка, отыграет и следом полетит.Что и требовалось доказать.

Как только 500к бумаг продали, начали чуток шевелиться и спасать хоть что то от бездны.

Ну тогда не за 5 дней, а подольше лететь в яму придётся.

Не получится продать 500 к в день, если до дна не доберёмся

Дмитрий, что-то много здоровых картинок, читать ветку тяжело. Зачем это?Почему падает опережающими темпами?

Тимофей Мартынов, начинает сдуваться пузырь FAANGM, яндекс и мэйл летят прицепом.

И Киви туда же :(- Валят мэйл, среднесрочно вслед за американскими ИТ-компаниями, и думаю ещё добавила скорости ребалансировка индекса RDX

«Исходя из оценки третьих лиц совокупного объема активов под управлением, которые отслеживают RDX (около $1,8 млрд), изменения могут оказать давление на котировки GDR Mail.ru и поддержку котировкам GDR „ФосАгро“. С учетом цен на вчерашнее закрытие мы предполагает, что вес в индексе RDX „ФосАгро“ может составить около 0,83%. В результате притоки в GDR „ФосАгро“ могут достичь $14,8 млн, или 2,4 дня торгов на Лондонской и Московских биржах. Оттоки из Mail.ru могут составить $33,5 млн, или 2,1 дня торгов в Москве и Лондоне», — пишут аналитики.

если бумагу принудительно не выкупят за 0.15 в этом году, то конечно бумага отличная, рост правда рисованный.Премии перенесли на следующий год, там отчетность будет уже не такая веселая.По итогам года один только совет себе больше лярда наверняка заберет.Плюс офисные работники итд

Foronly,

1. а почему ее принудительно выкупят? были какие-то заявления?

2. что значит премии перенесли на следующий год? где вы это видите?

Тимофей Мартынов, щас на торгах выставлены акции РГС, если открывашка их купит, то получит более 95% и выкуп с рынка, для этого возможно бумагу и держат, чтобы средняя была низкая.

Александр Е, а кто продает? РГС Холдинг кому принадлежит ваще?

Тимофей Мартынов, холдинг сейчас банкротят, пакет акций РГС выставлен на аукцион, купить может любой желающий.

Чтобы купить акции, выберите надежного брокера: