AGRO — UPGRADE

Ренессанс Капитал пересмотрел оценку GDR Ros Agro и рекомендует их покупать. Новая прогнозная стоимость — $13,24 за штуку.

комментарии ChatGPTишник на форуме

-

Когда у башни следующий отчёт? До него придётся в боковике сидеть, скучно…

Юрий, судя по датам предыдущих отчетов (1кв — 14 мая, 1п — 7 августа), за 9 мес должны выпустить где-то 7-14 ноября.

И кстати, про боковик, лично у меня с мая с учетом полученных дивов АП уже в плюсе, и это оч радует.

Откупить ниже уже не получится=)

Рад, что вы подзаработали.

Thanos, довольно спорное утверждение, особенно при минимуме 4,42 в течение дня =)Добрый день!

Если у кого-то есть желание продать свои акции AMEZ мой бид по 3.9 всегда в силе и готов выкупить любой сайз.

Thanos, это не ваше? )

Алексей, Все верно — мой сайз

Thanos, Вижу 15000 на покупку, это снова вы?

khornickjaadle, Да

Thanos, Жесть… Брал по 3,74, немного сдал в районе 4,5. Если ниже уйдёт, снова перезайду, помогу, чем могу…

khornickjaadle, я по 3,58 отличная акция, да ещё в такое непростое время…

Просадка в 30% (причем за последний месяц полет на — 24%). Я стал инвестором московской энергетической компании. И скорее всего на долгосрок

)))

BILLIONS, и я, к сожалению. Обидно чес слово, какие-то 15% портфеля электриков утащили его в минус

Добрый вечер!

У меня уже очень давно перестало работать уведомление по e-mail на форуме акций. Нажатие кнопки в настройках, не помогает.

Как решить проблему?

Алексей, добрый! Сегодня разберемся

Тимофей Мартынов, заработало, спасибо! ALRS — ДИВИДЕНДЫ

ALRS — ДИВИДЕНДЫ

НАБСОВЕТ АЛРОСА ОДОБРИЛ 70% FREE CASH FLOW PAYOUT ЗА I ПОЛУГОДИЕ, УЧИТЫВАЯ ВОЗМОЖНЫЕ КАПЗАТРАТЫ НА ВОССТАНОВЛЕНИЕ «МИРА» — CFO Прилетело сегодня на почту уведомление у выкупе.

Прилетело сегодня на почту уведомление у выкупе.

Публичное акционерное общество «Нефтяная компания «ЛУКОЙЛ» (далее также Компания)

уведомляет Вас о том, что в соответствии с пунктом 1 статьи 72 Федерального закона «Об

акционерных обществах», подпунктом 4.3.3 Устава Публичного акционерного общества «Нефтяная

компания «ЛУКОЙЛ» и на основании решения внеочередного Общего собрания акционеров

Компании об уменьшении уставного капитала ПАО «ЛУКОЙЛ» путем приобретения части

размещенных акций в целях сокращения их общего количества от 24 августа 2018 года Компания

приобретает у акционеров размещенные акции ПАО «ЛУКОЙЛ» на следующих условиях:

категории (типы) приобретаемых акций — акции обыкновенные именные бездокументарные;

количество приобретаемых ПАО «ЛУКОЙЛ» акций данной категории (типа) — 100 563 255

(Сто миллионов пятьсот шестьдесят три тысячи двести пятьдесят пять) штук;

цена приобретения — 3 949 (Три тысячи девятьсот сорок девять) рублей за одну акцию;

срок, в течение которого должны поступить заявления акционеров о продаже ПАО

«ЛУКОЙЛ» принадлежащих им акций или отзыв таких заявлений — с 17 сентября 2018 г. по

16 октября 2018 г. включительно (далее также Срок подачи заявлений);

срок оплаты ПАО «ЛУКОЙЛ» приобретаемых акций — не позднее 30 октября 2018 года;

форма оплаты приобретаемых акций — денежные средства.

Подача Заявлений осуществляется в добровольном порядке. Если Вы не планируете

продавать Компании принадлежащие Вам акции ПАО «ЛУКОЙЛ», то никаких действий

предпринимать не требуется.

Для продажи Компании принадлежащих акционеру акций ПАО «ЛУКОЙЛ» акционеру

необходимо в период с 17 сентября 2018 г. по 16 октября 2018 г. включительно подать Заявление о

продаже акций (далее — Заявление) регистратору Компании — Обществу с ограниченной

ответственностью «Регистратор «Гарант» (адрес: 123100, г. Москва, Краснопресненская наб., д. 6,

www.reggarant.ru, телефоны для справок: 8-800-500-2947 (в рабочие дни с 10-00 до 16-30, звонок по

России бесплатный); +7 (495) 221-31-12 (в рабочие дни с 9-00 до 18-00) (далее – Регистратор).- Добрый вечер!

У меня уже очень давно перестало работать уведомление по e-mail на форуме акций. Нажатие кнопки в настройках, не помогает.

Как решить проблему?

У кого есть доступ на ведомости, может с копипастить?

www.vedomosti.ru/business/articles/2018/08/08/777628-magnit-teplitsi

Инвестор Газпрома, подключите подписку на мобильную версию, стоит 5 руб в день, по-моему для крупного инвестора, тем более в Магнит, и ещё тем более в Газпром, это немного- Объем выручки от продаж

Производство стального горячекатаного и холоднокатаного листового проката (более 92% общего объема)

6 мес 2017г — 10 158 371 руб, 6 мес 2018 — 11 827 045 руб

Произошло увеличение выручки по производству стального горячекатаного и

холоднокатаного листового проката в сравнении с аналогичным периодом прошлого года на

16,4%, в т.ч.: за счет изменения цен увеличение на 16,1%, за счет изменения объемов увеличение на 3,5% и за счет изменения сортамента снижение на 3,2%.

За 1кв 2018 сумма основного долга в чешском банке составляет 76 518 410,18 ЕВРО

За 2кв 2018 долг составляет 73 684 394,99 ЕВРО.

Просрочки нет.

За 6 месяцев 2018 года предприятием получена положительная чистая прибыль в сумме 232 764 тыс. руб.

За 6 месяцев 2017 года была получена прибыль в сумме 353 194 тыс. руб.

Причиной снижения чистой прибыли является увеличение прочих расходов (рост 22%).

Снижение чистой прибыли за 6 месяцев 2018 года повлияло на изменение всех

показателей эффективности.

Если я правильно понимаю, в этой статье прочие расходы имеется ввиду и курсовая разница по их кредиту в том числе. В 1п 2017 евро стоил рублей на 10 меньше, т.е. кредит подорожал лямов на 740, и еще около 250 погасили.

Дебиторы, на долю которых приходится не менее 10 процентов от общей суммы дебиторской задолженности за указанный отчетный период

Полное фирменное наименование: Международная компания «Jeanette Group Limited»

Сокращенное фирменное наименование: Международная компания «Jeanette Group Limited»

Место нахождения: Республика Сейшелы, Сьют 1, второй этаж, Саунд энд Вижн Хаус, ул. Фрэнсис Рейчел, Виктория, Маэ, Сейшельские острова

Не является резидентом РФ

Сумма дебиторской задолженности: 504 721 980

Единица измерения: руб.

Размер и условия просроченной дебиторской задолженности (процентная ставка, штрафные санкции, пени):

Просроченной дебиторской задолженности нет.

Дебитор является аффинированным лицом эмитента: Нет

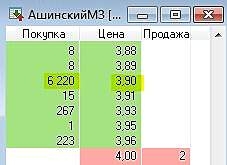

А вот это что такое, кто знает? Добрый день!

Если у кого-то есть желание продать свои акции AMEZ мой бид по 3.9 всегда в силе и готов выкупить любой сайз.

Thanos, это не ваше? )

У меня, признаюсь, такое впечатление, что мало кто торгует, а в частности, лонгует Алросу, потому что она «дорогая». Поэтому мало, кто пишет тут в теме. Рынок на огромных свечах растет, а потом сливается мелкими сайзами до уровня открытия торгов)

chitaupishu, как вы посчитали, что она «дорогая»? А писать тут на форумах активно начинают, как я заметил, при сильных колебаниях (обвалах). FITCH ИЗМЕНИЛО ПРОГНОЗ РЕЙТИНГА «ИНТЕР РАО» НА ПОЗИТИВНЫЙ СО СТАБИЛЬНОГО

FITCH ИЗМЕНИЛО ПРОГНОЗ РЕЙТИНГА «ИНТЕР РАО» НА ПОЗИТИВНЫЙ СО СТАБИЛЬНОГО

МОСКВА, 6 августа. /ТАСС/. Международное рейтинговое агентство Fitch улучшило прогноз по долгосрочному рейтингу дефолта эмитента «Интер РАО» в иностранной валюте до «позитивного» со «стабильного». Об этом сообщается в пресс-релизе агентства.

Сам рейтинг был подтвержден на уровне «ВВВ-».

«Пересмотр отражает позитивный прогноз суверенного рейтинга России (»ВВВ-"), а также применение рейтинговых критериев Fitch. Изменение прогноза отражает крепкий кредитный профиль «Интер РАО» среди схожих энергетических компаний в России и странах СНГ", — говорится в сообщении.

Группа «Интер РАО» — диверсифицированный энергетический холдинг. Компания занимает лидирующие позиции в России в области экспорта-импорта электроэнергии. В состав холдинга входят ГРЭС в России и за рубежом, энергосбытовые, трейдинговые и инжиниринговые компании.

Подробнее на ТАСС:

tass.ru/ekonomika/5433239

Все обещали же мощный отчёт, че происходит?? Мдаа, даже аналитикам нельзя верить

Иван, происходит падение на фоне угроз санкциями со стороны штатов

Алексей, так санкции или все таки прибыль вниз на 39%?? думаю что прибыль, на этом и продал. Брал по 3750. Ну их лесом

Сергей Иванов, а вы поняли почему прибыль -39% при растущей выручке, валовой и операционной прибыли, объемах реализации и производства золота, рентабельность EBITDA? Может какие-то системные проблемы? Из отчета следует, что

«Снижение прибыли обусловлено в основном убытками от инвестиционной деятельности в 3,15 млрд руб. и убытком по курсовым разницам в 14,78 млрд руб., свидетельствуют данные отчета.»Все обещали же мощный отчёт, че происходит?? Мдаа, даже аналитикам нельзя верить

Иван, происходит падение на фоне угроз санкциями со стороны штатов

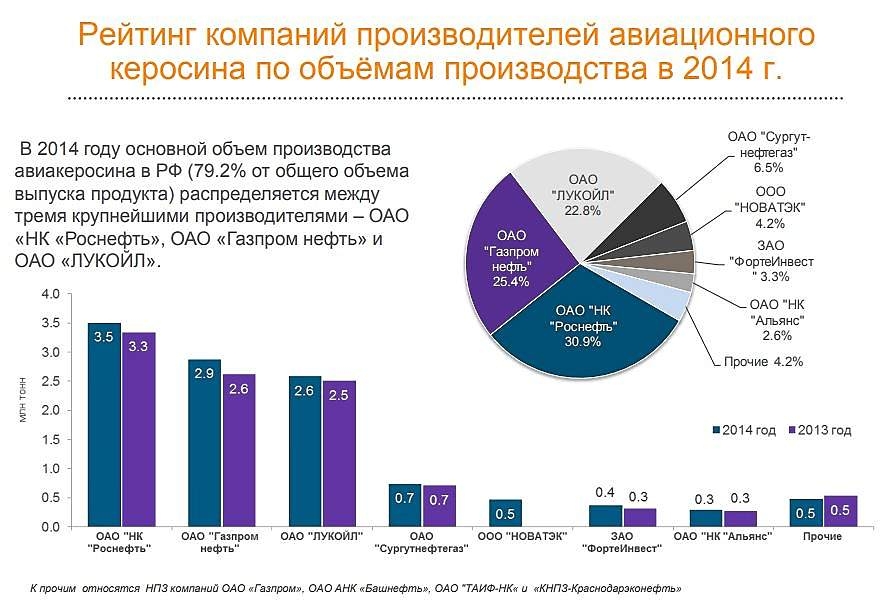

Укажу еще одну странную странность. В РФ авиатопливо поставляет только одна компания — газпромнефть (куда ФАС смотрит). Следовательно все авиакомпании заправляются по одной цене. Но почему-то ютейр показывает прибыль (при том, что цена билетов у него меньше, можно сказать, что ютейр фактически подъедает объедки с барского стола) а ара летит вниз штопором. Кто-то сегодня делает серьезный гешефт. У кого есть деньги — вперед на закупку. У кого есть акции сидите и ждите. И не поддавайтесь на савельевские провокации.Сюда зашел слишком большой игрок и игра будет по-крупному

Шумерский Ал, где вы вычитали, что авиакеросин только Газпромнефть производит? Большое количество компаний эти занимаются, например, Лукойл (Нижегородский НПЗ), Роснефть (Новокуйбышевский НПЗ, Приморский НПЗ), Башнефть (Ново-Уфимский НПЗ), Сургутнефтегаз (Киришинефтеоргсинтез), НефтеХимСервис (Яйский НПЗ), Томский НПЗ…

«Т2 РТК Холдинг» (работает под брендом Tele2) раскрыл финансовые показатели за I полугодие 2018 г. Операционная выручка оператора по сравнению с аналогичным периодом прошлого года выросла на 18,4% до 68 млрд руб., EBITDA – на 43,7% до 20,4 млрд руб. Чистая прибыль в I полугодии составила 1 млрд руб. против убытка 3,6 млрд руб. годом ранее. По словам представителя компании Ольги Галушиной, практически вся прибыль получена по итогам II квартала – в I она была близка к нулю. По ее словам, оператор впервые получил квартальную чистую прибыль с момента объединения Tele2 с сотовыми активами «Ростелекома». Это произошло в августе 2015 г.

«Т2 РТК Холдинг» (работает под брендом Tele2) раскрыл финансовые показатели за I полугодие 2018 г. Операционная выручка оператора по сравнению с аналогичным периодом прошлого года выросла на 18,4% до 68 млрд руб., EBITDA – на 43,7% до 20,4 млрд руб. Чистая прибыль в I полугодии составила 1 млрд руб. против убытка 3,6 млрд руб. годом ранее. По словам представителя компании Ольги Галушиной, практически вся прибыль получена по итогам II квартала – в I она была близка к нулю. По ее словам, оператор впервые получил квартальную чистую прибыль с момента объединения Tele2 с сотовыми активами «Ростелекома». Это произошло в августе 2015 г.

m.vedomosti.ru/technology/articles/2018/08/01/777130-tele2?utm_campaign=vedomosti_public&utm_content=777130-tele2&utm_medium=social&utm_source=telegram_ved

Чтобы купить акции, выберите надежного брокера: