Основные финансовые показатели за 2020 год:

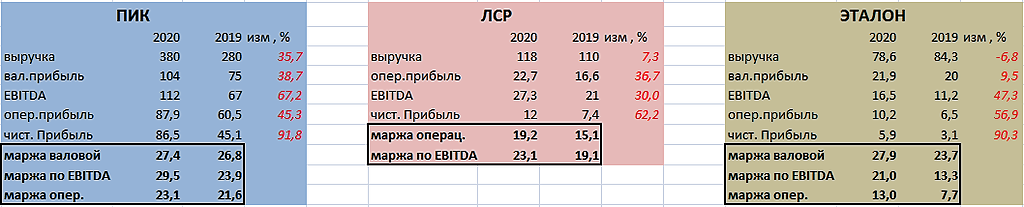

Выручка за 2020 год составила 78,7 млрд рублей

Валовая прибыль достигла 21,9 млрд рублей, увеличившись на 9% год к году

Валовая рентабельность возросла на 4 п.п до 28% год к году

Валовая прибыль до распределения стоимости приобретения активов (PPA) за период выросла на 13% до 25,8 млрд рублей. Валовая рентабельность до распределения стоимости приобретения активов (PPA) увеличилась на 6 п.п. до 33%

Прибыль до вычета процентов, налогов и амортизации (EBITDA) выросла на 48% и достигла 12,6 млрд рублей. Рентабельность по показателю EBITDA выросла на 6 п.п. до 16%

Прибыль до вычета процентов, налогов и амортизации (EBITDA) до распределения стоимости приобретения активов (PPA) составила 16,5 млрд рублей. Рентабельность по этому показателю увеличилась на 8 п.п. до 21%

Чистый корпоративный долг по состоянию на 31 декабря 2020 года составил 19,6 млрд рублей, при этом соотношение чистого корпоративного долга к EBITDA до распределения стоимости приобретения активов (PPA) снизилось до 1,2x

Сумма средств, накопленных на счетах эскроу, достигла 23,6 млрд рублей

Операционный денежный поток до выплаты процентов составил 3,9 млрд рублей. При этом операционный денежный поток до выплаты процентов, скорректированный на величину денежных средств, поступивших на эскроу счета за период, достиг 26,8 млрд рублей