Нащупали дно?

1. Мы прошли два состояния в кривой ОФЗ с начала года:

Теперь мы вплотную приблизились к третьей стадии:

О чем это говорит? Вполне вероятно, что рынок нащупал локальное дно и в среднесрочной перспективе кривая начнет трансформироваться в нормальное состояние.

Вот какой вид кривая приняла за прошедшую неделю:

2. Что по этому поводу говорит ЦБ?

В сентябре ставки в некоторых сегментах финансового рынка, включая ОФЗ, денежный и кредитно-депозитный рынки, продолжили рост, отражая повышение ключевой ставки. Это указывало на ужесточение денежно-кредитных условий.

Повышение инфляционных ожиданий населения и бизнеса, сужение кредитных спредов (разницы в доходности корпоративных и государственных облигаций), а также высокая кредитная активность действовали в противоположном направлении. Темпы роста денежных агрегатов оставались вблизи максимумов.

3. РЕПО C КСУ 1 ДЕНЬ на сегодня 12,850. Динамика:

4. RUONIA похоже перешла на новую «полочку» в 13%.

5. Что с кредитованием? Начнем с цен на квартиры в Москве, они показывают устойчивую тенденцию к повышению. Заемщики заключают сделки по ранее согласованным ипотечным условиям, похоже, не обращая внимание на рост цены.

Чем с радостью пользуются застройщики. Годовой прирост ипотечного портфеля по итогам августа составил 26,9%.

Какой срок «жизни» одобренной ипотечной заявки? 2 месяца? Будет интересно увидеть дальнейшую динамику цен при обязательном первоначальном взносе в 20% и текущих ипотечных ставках и ценах. Если это безумие будет продолжаться, можно только развести руками.

В корпоративном кредитовании картина похожа на ипотечное. Все набирали кредиты по ранее согласованным условиям, опять же интересно посмотреть динамику этого процесса к декабрю.

6. Инфляция. В ЦБ ждут пик инфляции на весну 2024 года. На данный момент тенденция устойчивая.

7. Какой внешний фон? Американские казначейские бумаги после провальной прошлой недели пытаются хоть что-то отыграть. Наверное сказывается выход из рисковых активов в связи с ситуацией на Ближнем Востоке. Но пока это все невнятно. Похоже нужно поджечь еще где-то чтобы сломить динамику по своему долгу. В этом отношении, отключение нашей страны от внешнего мира может при определенных обстоятельствах нам всем очень помочь.

По данным ЦБ масштабы повышения процентных ставок в развитых странах в сентябре продолжили уменьшаться. Средневзвешенная ключевая ставка в развитых странах немного выросла, составив 4,46% (+7 б.п. к предыдущему месяцу; +120 б.п. к началу года). Произошло увеличение ставок в странах еврозоны, Норвегии и Швеции (+25 б.п. к предыдущему месяцу). Центральные банки в странах с формирующимися рынками в сентябре в основном снижали ключевые ставки. Ставка была понижена в Бразилии, Чили, Венгрии, Польше, Армении. По итогам месяца средневзвешенная ключевая ставка снизилась в странах Латинской Америки – 11,32% (-27 б.п.; -3 б.п.), Центральной и Восточной Европы и Средней Азии – 8,89% (-43 б.п.; -43 б.п.) и Африки – 11,02% (0 б.п.; +124 б.п.). В странах Южной и Юго-Восточной Азии средневзвешенная ключевая ставка выросла до 6,00% (+2 б.п.; +34 б.п.). В Турции продолжилось ужесточение ДКП: ставка была повышена с 25 до 30%.

7. Что с кубышкой? Резервы перешли к устойчивому снижению.

8. Ликвидность банковского сектора полностью нормализовалась.

9. Минфин России на аукционах разместил два выпуска ОФЗ на общую сумму 59,568 млрд рублей.

На аукционе по размещению ОФЗ-ПД выпуска № 26241 с погашением 17 ноября 2032 года было продано бумаг на общую сумму 50,209 млрд рублей. Выручка от аукциона — 44,946 млрд рублей. Средневзвешенная цена составила 86,0300% от номинала, что соответствует доходности 12,43% годовых.

На аукционе по размещению ОФЗ-ИН выпуска № 52005 с погашением 11 мая 2033 года было продано бумаг на общую сумму 9,359 млрд рублей. Выручка от аукциона — 8,861 млрд рублей. Средневзвешенная цена составила 93,2290% от номинала, что соответствует доходности 3,36% годовых.

Переходите в наш уютный Telegram, чтобы не пропустить интересные события.

T5911 октября 2023, 19:40Правильно я понимаю Вашу мысль — Вы считаете, что мы уже на пике ключевой ставки или около него, и скоро ( 2024 год) она начнет снижение?0

T5911 октября 2023, 19:40Правильно я понимаю Вашу мысль — Вы считаете, что мы уже на пике ключевой ставки или около него, и скоро ( 2024 год) она начнет снижение?0 Калькулятор облигаций11 октября 2023, 19:49T59, на 100% это утверждать нельзя, как только будет устойчивая динамика по снижению кредитования, тренд по инфляции будет сломлен, с валютой будет найдено устойчивое решение, тогда можно точно говорить. Пока какие-то движения возможны, но без экстрима, так как ЦБ смотрит на ситуацию.0

Калькулятор облигаций11 октября 2023, 19:49T59, на 100% это утверждать нельзя, как только будет устойчивая динамика по снижению кредитования, тренд по инфляции будет сломлен, с валютой будет найдено устойчивое решение, тогда можно точно говорить. Пока какие-то движения возможны, но без экстрима, так как ЦБ смотрит на ситуацию.0- Осторожный спекулянт11 октября 2023, 20:16Калькулятор облигаций, так если пик инфляции на весну 24 прогнозируется, корректно будет ожидать, что как минимум до этой весны ключ запретительный ( хотя бы выше 13%) будет?0

- Калькулятор облигаций11 октября 2023, 20:17Осторожный спекулянт,

0

0 - Калькулятор облигаций11 октября 2023, 20:20Осторожный спекулянт, каждый чиновник проходит текущую ситуацию впервые, происходят тектонические сдвиги в цепочках поставок, в движении капитала. Все смотрят как вводимые меры сказываются на процессах. Поэтому горизонт планирования сместился в 1-3 месяца.0

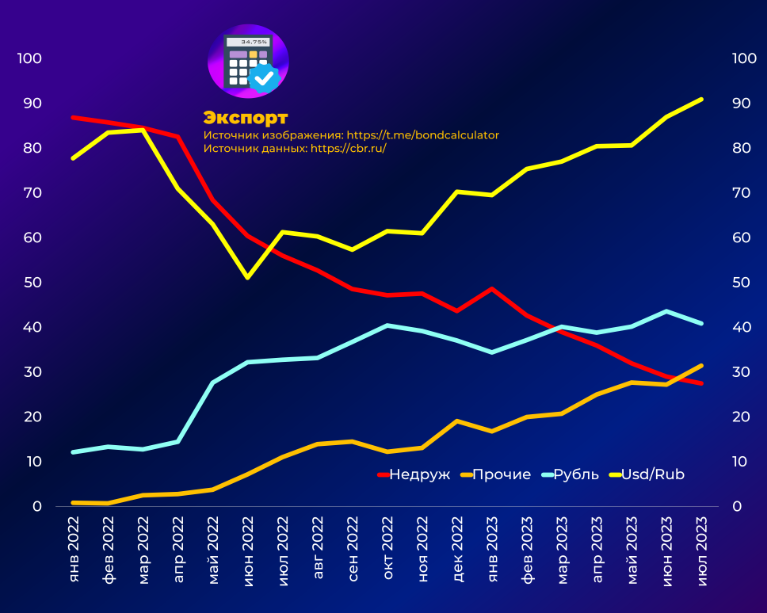

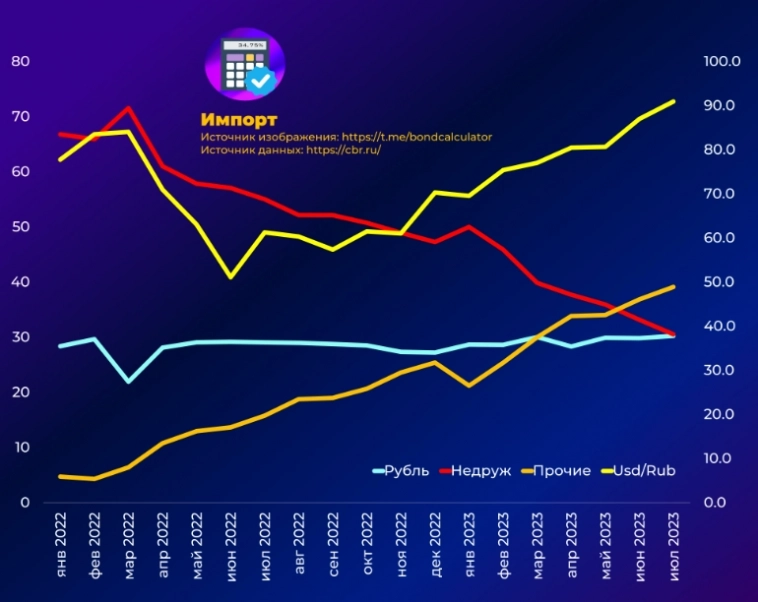

- Калькулятор облигаций11 октября 2023, 20:16T59, и еще очень важно дополнение. Эти два графика оказывают серьезное влияние на многие процессы сегодня, это вызов, который нужно решить нашему ЦБ и Правительству:

0

0