15 февраля 2012, 09:55

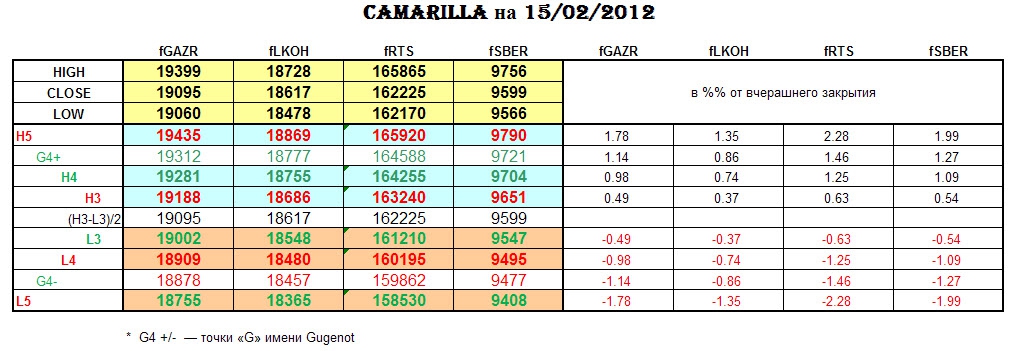

УРОВНИ CAMARILLA на 15/02/2012.

____________________________________________________________

В предыдущих постах:

- На основании ПЕРВЫХ ТЕСТОВ было принято решение, что торговая система в принципе жизнеспособна, хотя еще сыровата и требует доработки.

- В ТЕСТАХ НА OUT-OF-SAMPLE была оценена робастность системы как удовлетворительная.

- Была сделана оценка реальных ПРОСКАЛЬЗЫВАНИЯ И КОМИССИИ.

- Для сравнения была протестирована КЛАССИЧЕСКАЯ CAMARILLA

- Были протестированы ПРАВИЛА ОТСКОКА-ПРОБИТИЯ.

Читайте на SMART-LAB:

Крупнейший выпуск ипотечных облигаций Банка ДОМ.PФ

Секьюритизировали ипотечные кредиты Банка ДОМ.PФ на 60 млрд рублей. Это рекордный для банка объём размещения ипотечных ценных бумаг (ИЦБ).

Ключевые моменты:

🔵В покрытие облигаций...

17:59

Сетки. Лекция 4. Сеточный робот-скринер Grid Volume Bollinger Ranking Screener

Приветствую, друзья! В четвертом видео нашего цикла мы переходим к изучению полностью автоматического сеточного скринера, который торгует внутрь от границ канала Боллинджера и учитывает...

17:59

Набираем трейдеров в команду!

Ты уже знаком с трейдингом, но пока нет стабильности и уверенности в сделках? Приглашаем тебя на бесплатную офлайн-практику в нашем дилинге. Здесь ты попадёшь в живую трейдерскую среду:...

15:42

Сделки УК Первой! Полностью продали одну нефтегазовую компанию в НОЛЬ чтобы купить другие истории

Продолжаю делать серию ежемесячных постов с отслеживанием покупок/продаж профессиональными управляющими. Особенно теми, кто управляет МИЛЛИАРДАМИ рублей в акциях. Зачем? Посмотреть, как думают...

23.05.2026

18:59

Класика жанра, ОФЗ каждую неделю ниже предыдущей, дальние уже 14,8% дают, при ключе 14,5%.

18:59

free_tradder, рынок торгует толпу. Засадить, усреднить — и высадить. Экономика к мамбе отношения не имеет никакого. Есть цыгане, брокерские «аналитики» (+50% апсайд на всё), фонды с хеджами и толпа...

MTS_Official, супер контора, и дивы платит постоянно высокие как облигация, и развивается бизнес, многие говорят про долги, но бизнес тоже не стоит на месте, контора супер одна из лучших на шлакоби...

Надо уж нашим решится на таким удары по хохляндии которые как бы мимоходом нанесут урон обьектам западных представительств в Киеве и пусть они завоют по полной, но спеси с них это собьет, главное пред...

Владимир Бубликов, а прекратить платить незаработанные пенсии и пособия жителям Средней Азии, строить школы для одаренных детей в Таджикистане и АЭС в Узбекистане Дима Медведев и Едросы не планирую...

18:58

Запасы нефти в США стремительно сокращаются на фоне конфликта с Ираном и роста экспорта – Newsweek «Нефтяные запасы США быстро сокращаются: объемы сырой нефти в стране снижаются несколько недель подря...

Смысла нет уже заходить.

2х кратная разница в цене между квальским и неквальским признак инсайдерской торговли.

Ошкурят

18:57

все! всем пока! тема закрыта!

Мат не приемлем, я бы тут высказал этим утятам

Sanin, да при чем тут Струков. Акция ведет себя не пойми как. То ли укатают на -10%, то ли запампят на +10%. Правда и пампы для «своих».

Разве что от H4 подбирать

Тоже как-то попробовал учитывать гэпы.

Рассуждения такие: Ну, если вчерашние хай и лоу еще имеют какое-то отношение к сегодняшнему дню (тоже вопрос), то почему точкой отсчета сегодня должно быть вчерашнее закрытие? Ведь что есть гэп? Это мы отыгрываем в момент открытия то, что случилось в мире ночью. За точку отсчета просится уровень после гэпа. Когда страсти улеглись.

пробовал тестить на истории. Брал вместо вчерашнего клоуса и клоус первой минуты, и десятой. Результаты — фигня… Плюнул рыть в этом направлении.

учитываем его очень просто. есть несколько способов

1.нормализовать ценовой ряд убрав гэпы. плюсы — красивый безгэповый график. адекватное значение камариллы. минусы — придется самому синхронизировать моменты входа на виртуальном и реальном графике

2.рассчитывать камарилью на основе опена сегодняшнего дня а не клоуза вчерашнего. более простой способ. и вполне эффективный для меня.

правда я немного изменил формулу всей камариллы с учетом памяти рынка на события последних нескольких дней. Формулу не скажу естессно. Но по уровням входа она близка (находится в той же области) что и точка Гугенота. Правда не дает 75% вероятности получения профита о чем говорил Гугенот. Но у него профит равен вроде жестко 500 пунктам — у меня же несколько иной способ выхода с расчетом на сумму рза в 3 выше.

Так что экспериментируйте. В качестве намека на поиск решения — посмотрите статистику отклонений хаев и лоу от точек открытия

Вообще, чем больше играюсь с Camarillой, тем больше убеждаюсь, что единственная причина что она хоть как-то иногда работает это то, что она проста как пять копеек и большое число трейдеров еще до начала сессии их легко просчитывают. Ну, и гонят цену. Это первое. А второе — по самим формулам уровней выходит, что стоп получается меньше, чем профит. Не в 2-3 раза как в азах трейдинга, но раза в полтора точно. (H4-H3) меньше и (H5-H4) и (H3-L3). Получается что-то типа принудительного риск менеджмента))

Это все вовсе не значит, что ее использовать не стоит. Использовать можно все что помогает. Но лучше особо не увлекаться. Имхо, все эти точки G, корректировки правил классической Камарильи могут оказаться элементарной подгонкой под историю и самообманом. Против этого говорит лишь «живучесть» счета уважаемого Гугенота (со слов) и троекратное увеличение счета господина Кротова за несколько месяцев (опять таки, со слов). Ни секунды не сомневаюсь в их правдивости.

Мда… улыбнуло… классный топик… плюсанул…

ОДНО ТОЛЬКО ЗАПОЩУ:

CAMARILLA — СУГУБО СКЕЛЕТ…

А НА СКЕЛЕТ — ДАБЫ ФРАНКЕНШТЕЙН ЖИЛ И ДЕЙСТВОВАЛ (!!!) — НАДО НАТЯГИВАТЬ:

1. СУХОЖИЛИЯ;

2. МЫШЦЫ;

3. НЕРВЫ…

И Т.Д. И Т.П.…

Искренне Ваш Гугенот, доктор и трейдер-любитель…

:)))…

а вообще если соберусь со временем и желанием — сделаю пост про «это дело» камарильное

Торгуются фьючи, разумеется, по отдельности. Тестируются и оптимизируются корзиной.

Делается это для снижения максимальной просадки при той же доходности. Действительно, если взять в первом случае 1 лот fRTS и на ту же сумму fGAZR, fLKOH, fSBRF и во втором случае 4 лота fRTS, например, вы приятно удивитесь снижению В РАЗЫ!!! максимального дродауна. А суммы вложены одинаковые. Т.е. при том же риске можно В ТЕ ЖЕ РАЗЫ увеличить объемы. А значит и полученную прибыль.

В реальности все не так прямолинейно. Но эффект от торговли козиной очевиден.