🔖 Обзор Хедхантера — считаем дивиденды за 2-е полугодие!

Сегодня компания отчиталась за 3 квартал. Разбираю отчет для вас.

❌ Выручка 3 кв. = 10,94 млрд руб. (рост на 1,9% г/г)

Спас ситуацию по выручке HR-Tech (+145%), по основному бизнесу мы видим снижение выручки на -1,5%.

Хедхантер скорректировал прогноз по выручке по году с +8-10%, до +3%. Если 4-й квартал будет в рамках прогноза — это -3%.

✔️❌ EBITDA 3 кв. = 6,57 млрд руб. (снижение на 5,4% г/г)

✔️❌Скор. чистая прибыль 3 кв. = 6,13 млрд руб. (снижение на 15,5% г/г)

Чистая прибыль снизилась из-за роста налога на прибыль (в 3 кв. 2025 заплатили 10,5% налога на прибыль против -0,4% в 3 кв. 2024 года) и роста операционных расходов на 17% г/г.

При этом, компания даже в сложнейшей для себя конъюнутуре продолжает хорошо зарабатывать.

✔️❌ FCF 3 кв. = 4,7 млрд руб. (тут были изменения оборотного капитала на -1,1 млрд руб.; так что скорректированный FCF = 5,8 млрд руб.)

Радует, что выплаты на основе акций стали меньше в объеме в сравнении со 2 кварталом 2025 года (0,35 млрд руб. против 0,54 млрд руб.).

💸 Дивиденды

Хедхантер уже выплатил 233 руб. дивидендов за 1П 2025 года (на выплату ушло 10,4 млрд руб., это важно — части невыкупленных нерезидентов дивиденды не платят, поэтому часть денег остается в компании).

На балансе компании на конец 2 кв. находится 17,4 млрд руб., — 10,4 млрд руб. из них ушли дивидендами — итого 7 млрд руб. В четвертом квартале по моим расчетам эти 7 млрд руб. превратятся в 11 млрд руб., что даст нам выплату в марте-апреле в 216 руб. на 1 акцию, доходность к текущей цене 7,8%.

В 2026 году многое будет зависеть от того, как быстро ЦБ будет снижать ставку и когда начнет усиливаться деловая активность. Мой базовый прогноз — повторение дивиденда 2025 года и выплата 440-470 руб. на 1 акцию, это дивидендная доходность от 15,9% до 17%. Кто из качественных компаний даст больше?

📊 Оценка компании

Хедхантер оценивается в 7,3 прибыли 2025 года и 6 прибылей 2026 года, для компании, у которой прибыль = денежному потоку, и он весь идет на дивиденды, с потенциалом разворота цикла, конечно, дешево.

⚠️Риски тут тоже есть — 1) долго будем ждать разворота деловой активности (в октябре снижение вакансий было на 30% г/г и пока не факт, что оно полностью компенсировано ростом цен с учетом нового гайденса компании); 2) могут отменить льготу по налогу на прибыль (при этом, отмечаю, что средняя ставка по бизнесу 10%, а не 5%); 3) внимание ФАС, хотя с момента новости прошло уже полгода.

Акции Хедхантера год назад стоили 4 000, с того момента компания выплатила 1 140 руб. дивидендов, и акции снизились примерно на величину дивидендных выплат. У меня прибыли нет, но акций стало точно больше)

Продолжаю удерживать акции ХХ, меня устраивает дивидендная доходность, которую я тут получаю. Считаю, что с текущих уровней потенциал падения ограничен, при этом, компания является бенефициаром снижения ставки, и потенциал роста при восстановлении числа вакансий будет существенным.

Друзья, если вы взяли пользу из обзора Хедхантера, покажите мне это лайком 👍

Разбираю для вас отчеты, которые выпускают компании за 3 квартал, разобрал уже:

Позитив: t.me/Vlad_pro_dengi/2022

Сбер: t.me/Vlad_pro_dengi/1988

X5: t.me/Vlad_pro_dengi/1987

Ленту: t.me/Vlad_pro_dengi/2001

Совкомбанк: t.me/Vlad_pro_dengi/2025

ММК: t.me/Vlad_pro_dengi/1999

Северсталь: t.me/Vlad_pro_dengi/1979

Яндекс: t.me/Vlad_pro_dengi/1991

Все обзоры вы можете прочитать по ссылкам. И приглашаю вас подписаться на канал, чтобы не пропускать новые обзоры и экономить время на анализ!

Эдуард Вилиев14 ноября 2025, 19:05Если подсчитать то ХХ выплачивает весь FCF, дивиденд за 1П 2025 года это весь FCF за 1-2-3 кварталы, 7 млрд. это резерв выплат на зависшие 6,13 млн.акций. Дивидендной базой за 2025 год будет FCF за 4 квартал 2025 и 1 квартал 2026 или 12-14 млрд. руб. Думаю дивиденд будет в вилке 235-275 рублей.0

Эдуард Вилиев14 ноября 2025, 19:05Если подсчитать то ХХ выплачивает весь FCF, дивиденд за 1П 2025 года это весь FCF за 1-2-3 кварталы, 7 млрд. это резерв выплат на зависшие 6,13 млн.акций. Дивидендной базой за 2025 год будет FCF за 4 квартал 2025 и 1 квартал 2026 или 12-14 млрд. руб. Думаю дивиденд будет в вилке 235-275 рублей.0- Максим14 ноября 2025, 19:06В четвертом квартале по моим расчетам эти 7 млрд руб. превратятся в 11 млрд руб., что даст нам выплату в марте-апреле в 216 руб. на 1 акцию, доходность к текущей цене 7,8%.0

- Потеряев А.А.14 ноября 2025, 19:32По прежнему Хэдхантер основная бумага ? Вы пишите, что акций стало больше ? Я кстати тоже увеличил, но до основной бумаги далеко.0

Влад | Про деньги14 ноября 2025, 21:45Потеряев А.А., вторая по объему+1

Влад | Про деньги14 ноября 2025, 21:45Потеряев А.А., вторая по объему+1

- Bilet195215 ноября 2025, 14:02Влад, подскажите, пожалуйста, где и как можно отслеживать конкуренцию HH с Авито в регионах?0

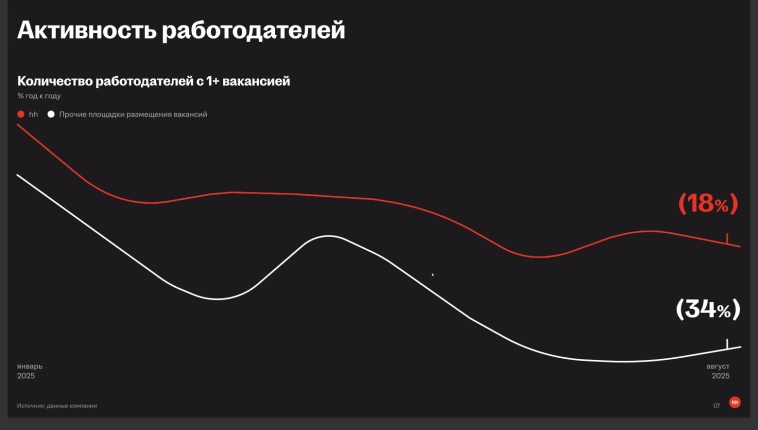

- Влад | Про деньги15 ноября 2025, 17:06Bilet1952, хороший вопрос, Авито данных не дает, поэтому мы не знаем какая у них ситуация; вот сравенение ХХ со всеми конкурентами

+2

+2

Глеб Capital27 ноября 2025, 17:10Хэдхантер очень высокомаржинальная компания, по факту, компания сейчас проходит «дно» цикла, оптимизирует маркетинговые стратегии, снижая маркетинговые расходы 138 млн рублей, или на 11,4% по сравнению с аналогичным периодом 2024 года. Но расходы по налогу на прибыль в 3 квартале 2025 года увеличились до 616 млн рублей, а эффективная налоговая ставка составила 9,7%. В целом по Хэдхантеру осталось дождаться разворота экономики и всё у них будет замечательно)0

Глеб Capital27 ноября 2025, 17:10Хэдхантер очень высокомаржинальная компания, по факту, компания сейчас проходит «дно» цикла, оптимизирует маркетинговые стратегии, снижая маркетинговые расходы 138 млн рублей, или на 11,4% по сравнению с аналогичным периодом 2024 года. Но расходы по налогу на прибыль в 3 квартале 2025 года увеличились до 616 млн рублей, а эффективная налоговая ставка составила 9,7%. В целом по Хэдхантеру осталось дождаться разворота экономики и всё у них будет замечательно)0