| Число акций ао | 391 млн |

| Номинал ао | 0.4 руб |

| Тикер ао |

|

| Капит-я | 1 685,4 млрд |

| Выручка | 1 345,7 млрд |

| EBITDA | 241,7 млрд |

| Прибыль | 119,4 млрд |

| Дивиденд ао | 160 |

| P/E | 14,1 |

| P/S | 1,3 |

| P/BV | 13,8 |

| EV/EBITDA | 7,6 |

| Див.доход ао | 3,7% |

| Яндекс Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Яндекс акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Прошел отчет по Яндексу. Думаю не для кого не будет секретом что данные ждали не лучшие. Сейчас время купить на снижении бумагу.

McDuck, правильно… ещё бы понять уровни… я дороже 3400 точно не буду…

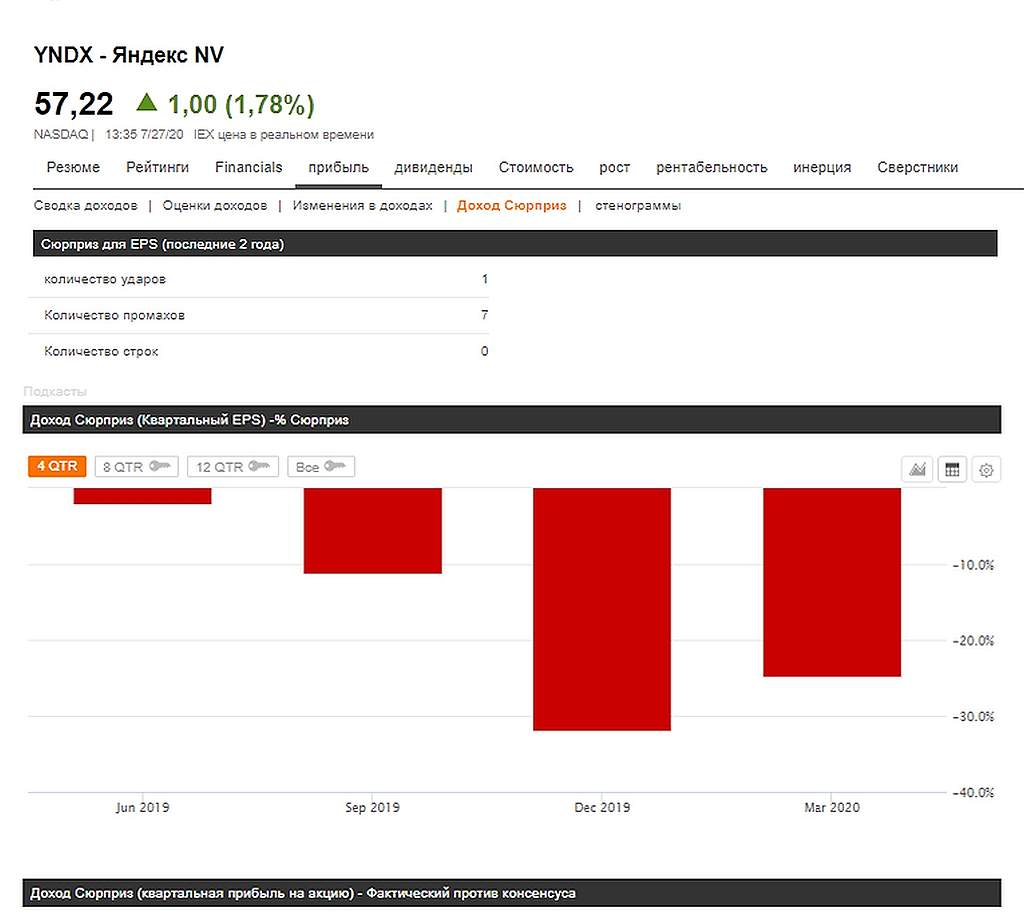

Яндекс - чистый убыток во 2 кв составил 3,7 млрд рублей

Яндекс - чистый убыток во 2 кв составил 3,7 млрд рублейКонсолидированные финансовые результаты за IIквартал 2020 года1

Консолидированная выручка осталась на уровне аналогичного показателя за второй квартал 2019 года — 41,4 млрд рублей (591,9 млн долларов США).

Чистый убыток составил 3,7 млрд рублей (52,3 млн долларов США), в то время как во втором квартале 2019 года Яндекс получил чистую прибыль в размере 3,6 млрд рублей.

Отрицательная рентабельность по чистой прибыли — -8,8%.

Скорректированная чистая прибыль (adjusted net income) составила 1,9 млрд рублей (27,3 млн долларов США) и снизилась на 67% по сравнению с аналогичным показателем за второй квартал 2019 года.

Отношение (рентабельность) скорректированной чистой прибыли к выручке

Авто-репост. Читать в блоге >>> Выручка Яндекса во II квартале осталась на уровне прошлого года, составив 41,4 млрд руб.

Выручка Яндекса во II квартале осталась на уровне прошлого года, составив 41,4 млрд руб.

Москва. 28 июля. ИНТЕРФАКС — Выручка «Яндекса» (MOEX: YNDX) по US GAAP во II квартале 2020 осталась на уровне аналогичного периода прошлого года и составила 41,4 млрд рублей, говорится в отчете компании.

Скорректированная EBITDA сократилась на 35% — до 8,5 млрд рублей. Рентабельность по показателю составила 20,5%.

Показатель по выручке оказался хуже консенсус-прогноза «Интерфакса»: опрошенные аналитики ожидали, что выручка «Яндекса» увеличится на 0,42%, до 41,57 млрд рублей.

Динамика скорректированной EBITDA, наоборот, оказалась лучше ожиданий аналитиков, которые оценивали сокращение показателя на 38,8%, до 8 млрд рублей.

P/E 57,0 Наркоманы, что тут скажешь.

Дмитрий Суриков, пойдут отчетности и упадет твой P/E, который в будущее не смотрит, лучше закупайся акциями с P/E 3-4 и радуйся, какой ты умный фундаменталист и одурачил рынок, а когда P/E станет отрицательным или упадет до 1-2, как и цена акции — продавай. Вот это успех.

Investoryx, Как говорится поживем и увидим кому будет счастье на длинной дистанции. Фундаметалисту вкладывающим в дивидендные компании с комфортным p\e в реальном секторе экономики. Или инвестору свято уверенному в существование в страны оз и сверх доходности айти компаний якобы не зависящих от реальной экономики.

Дмитрий Суриков, мы уже увидели отличную доходность IT компаний с нулевым капиталом, так что инвесторы, трезво оценивающие рынок и понимающие все косяки обоих анализов очень даже довольны, а упертый фундаменталист может и дальше трястись насчет сакрального знания циферок в P/E, отрицать перспективы и вкладываться в рисковые компании с непредсказуемой дивидендной политикой.

Investoryx,Ну у моих активов предсказуемая див политика. И они фундаментально обеспечены и имеет самые высокие оценки аналитиков. Я много не знаю конечно, но постоянно читаю уделяю саморазвитию время. Вы наверное наверное перепутали вы не на ipo стартопов, а в чате компании торгующейся на насдаке с 2004 года.

⚡️КОНСЕНСУС: Выручка Яндекса

⚡️КОНСЕНСУС: Выручка Яндекса

КОНСЕНСУС: Выручка Яндекса во II квартале выросла на 0,4%, до 41,6 млрд руб., скорр. EBITDA упала почти на 39%

Сегмент «поиск и портал», который исторически генерирует большую часть выручки интернет-компании, в отчетном периоде продемонстрирует снижение выручки порядка 12% год к году из-за ослабшего на фоне COVID-19 рекламного рынка, считает большинство опрошенных аналитиков.

«Операционные показатели поискового сегмента остаются сильными, но значительное падение рынка интернет-рекламы во II квартале привело к оттоку рекламных бюджетов, особенно в ряде наиболее пострадавших категорий. По мере появления большей определенности относительно будущего рекламодатели, вероятно, вновь начнут постепенно наращивать бюджеты на рекламу», — говорится в обзоре «Велес Капитала».

Одновременно с этим выручка другого значимого бизнес-сегмента интернет-компании — «Яндекс.Такси» — несмотря на карантинные меры по РФ во II квартале вырастет, по разным оценкам, на 14-40%. Рост будет обеспечен экспансией «Яндекс.Еды» и расширением зон доставки в «Яндекс.Лавке», переориентацией такси на доставку с ритейлерами-партнерами в период пандемии и восстановлением спроса на поездки с середины мая, отмечают в Альфа-банке.

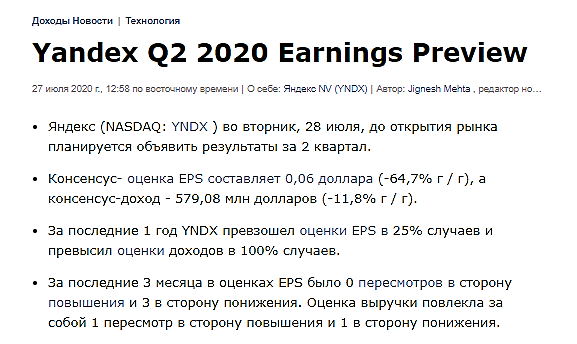

Авто-репост. Читать в блоге >>> Яндекс 28 июля должен опубликовать свои финансовые результаты за 2К20. Результаты за 2К20, как ожидается, покажут существенное замедление темпов роста выручки и еще более сильное негативное влияние на EBITDA. Мы прогнозируем небольшой рост выручки — на 0.5% г/г (против 26% в 1К20) до 41.6 млрд руб. Ключевой сегмент Яндекса — Поиск и портал — как ожидается, продемонстрирует отрицательный рост (-12% г/г), учитывая негативное влияние вспышки COVID-19 на рынок онлайн-рекламы во 2К20. Замедление должно быть частично нивелировано ростом выручки в фудтехе (агрегатор такси +37% г/г) и Медиасервисах (+75% г/г). По нашим оценкам, скорректированная EBITDA составит около 7.9 млрд руб., а рентабельность EBITDA окажется на уровне 19.0%. Нам нравится Яндекс как привлекательная ставка на российский интернет-рынок и сервисы такси, и мы отмечаем, что вспышка COVID-19 могла стимулировать структурный сдвиг в сторону развития интернет-экономики в России.

Яндекс 28 июля должен опубликовать свои финансовые результаты за 2К20. Результаты за 2К20, как ожидается, покажут существенное замедление темпов роста выручки и еще более сильное негативное влияние на EBITDA. Мы прогнозируем небольшой рост выручки — на 0.5% г/г (против 26% в 1К20) до 41.6 млрд руб. Ключевой сегмент Яндекса — Поиск и портал — как ожидается, продемонстрирует отрицательный рост (-12% г/г), учитывая негативное влияние вспышки COVID-19 на рынок онлайн-рекламы во 2К20. Замедление должно быть частично нивелировано ростом выручки в фудтехе (агрегатор такси +37% г/г) и Медиасервисах (+75% г/г). По нашим оценкам, скорректированная EBITDA составит около 7.9 млрд руб., а рентабельность EBITDA окажется на уровне 19.0%. Нам нравится Яндекс как привлекательная ставка на российский интернет-рынок и сервисы такси, и мы отмечаем, что вспышка COVID-19 могла стимулировать структурный сдвиг в сторону развития интернет-экономики в России.

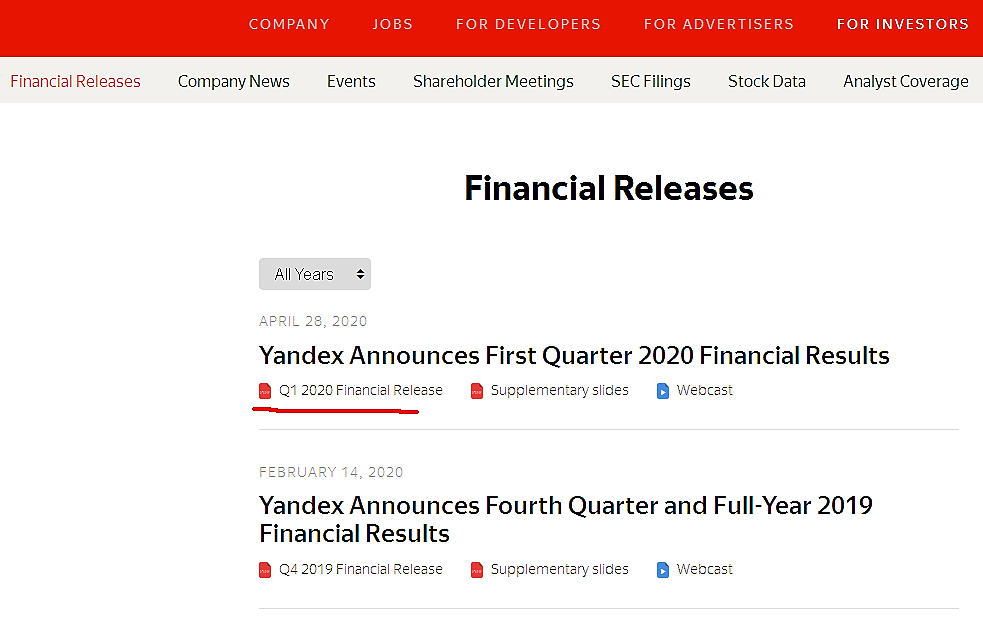

Телеконференция: вторник 28 июля в 15:00 по московскому времени / 13:00 по лондонскому / 8:00 по восточному поясному времени США. Номера для подключения: 8 10 800 2114 4011 (Россия) / +44 (0) 207 192 8338 (Великобритания) / +1 646 741 3167 (США). Код доступа: 4372045.

АТОНСкоро отчёт должен быть, возможно, даже на этой неделе.

Что-то я у такой распиаренной компании элементарного календаря инвестора не нахожу.

ZaPutinNet,

Яндекс не платит дивиденты. Вы о каком календаре? О календаре роста или падения?

Отчёт уже известен

Дмитрий, а что его тогда не публикуют?

Скоро отчёт должен быть, возможно, даже на этой неделе.

Что-то я у такой распиаренной компании элементарного календаря инвестора не нахожу.

ZaPutinNet,

Яндекс не платит дивиденты. Вы о каком календаре? О календаре роста или падения?

Отчёт уже известен. 28.07.20 официально опубликуют.

Отчёт отчётом, а планы роста на 3 кв это на десерт.

У Амазон разве есть такой календарь инвестора? Это же не Газпром и не Северсталь- Скоро отчёт должен быть, возможно, даже на этой неделе.

Что-то я у такой распиаренной компании элементарного календаря инвестора не нахожу. - Путин 23 июня предложил провести в IT-отрасли налоговый маневр: для компаний сферы информтехнологий бессрочно снизить ставку страховых взносов до 7,6% с нынешних 14%, а ставку налога на прибыль — до 3% с 20%.

Крупнейшие российские IT-компании, такие как «Яндекс» и Mail.Ru, не проходят по этим критериям, пишет издание, поскольку большую часть выручки зарабатывают на рекламе, а не на продаже программного обеспечения.

Акции «Яндекса» с ноября прошлого года удвоились в цене. Текущий рост котировок объясняется решением менеджмента о создании полноценного маркетплейса на базе «Яндекс.Маркета» и сервиса «Беру», выкупом доли Uber в совместном предприятии и последующим IPO «Яндекс.Такси», а также возможным включением бумаг компании в индекс MSCI Russia осенью 2020 года, рассказали аналитики «Солида»

Подробнее на РБК:

quote.rbc.ru/news/article/5f119b579a79475c01302632

- Включение бумаг компании в индекс MSCI Russia может привести к повышению спроса на бумаги и притоку средств инвесторов в объеме более $1 млрд. В «ВТБ Капитале» оценивают справедливую цену акций на 12-месячном горизонте на уровне ₽4416. Потенциал роста с текущих уровней — около 10%.

Аналитики «Атона» считают «Яндекс» самой качественной бумагой в интернет-сегменте в России. Акции компании показывают хорошую динамику на фоне роста глобальных технологических компаний и на фоне ожиданий скорого восстановления основных рынков «Яндекса» — онлайн-рекламы и такси. Российский IT-гигант сохраняет хорошие перспективы развития новых вертикалей бизнеса, которые должны поддержать долгосрочные темпы роста компании, отметили эксперты.

С начала года бумаги «Яндекса» подорожали на 48%, а с мартовских минимумов акции компании выросли на 62%. Цена акций «Яндекса» уже превысила консенсус-прогноз аналитиков Refinitiv. 12 экспертов рекомендовали покупать бумаги, семь — держать акции в портфеле.

Подробнее на РБК:

quote.rbc.ru/news/article/5f1593759a79472b35feb92d

Хаха) На форуме Амазон все то же самое )

Половину скептиков со всего мира все никак не поймут, когда же настанет геп на 2000 $?

Я вот тоже не вразумлю, когда жа $ отскочит? Он же ничем не обеспечен -хочу купить его за 1 рубль )))

Дмитрий, вот чем Яндекс выгодно отличается от Амазона, так это тем, что акции пока дешёвые. Мне нравится Амазон, но по 3000 бакинских платить за бумагу нет возможности.

Василий Пупкин,

Судя по отзывам покупателей — нихера не дешевый. Но его покупают на просадках и так же хают про ценик все кому не лень. Все кто шортил -все в мыле )))) Все кто еще не купил, ждут когда же, когда он опустится до 800 $? а кто купил — надеются получить 5000 $ к концу года)))

Все та же лейсяпесня как и здесь. Те же лесенки и большиство плюются почему не срабатывает теханализ? )))

Хаха) На форуме Амазон все то же самое )

Половину скептиков со всего мира все никак не поймут, когда же настанет геп на 2000 $?

Я вот тоже не вразумлю, когда жа $ отскочит? Он же ничем не обеспечен -хочу купить его за 1 рубль )))

Дмитрий, вот чем Яндекс выгодно отличается от Амазона, так это тем, что акции пока дешёвые. Мне нравится Амазон, но по 3000 бакинских платить за бумагу нет возможности.

P/E 57,0 Наркоманы, что тут скажешь.

Дмитрий Суриков, так спекулям лишь бы подешевле купить

Василий Пупкин, красиво ты его спекулянтом назвал. Но хер им, продаем только по 5000.

Investoryx, честно говоря с ним пока совсем не знаком, я вообще про спекулей сказал в целом, про их основную идею.

Василий Пупкин, бульк х жвак

ly.nikkyy@bk.ru, здесь пишут по-русски

Василий Пупкин, ниау ниаP/E 57,0 Наркоманы, что тут скажешь.

Дмитрий Суриков, так спекулям лишь бы подешевле купить

Василий Пупкин, красиво ты его спекулянтом назвал. Но хер им, продаем только по 5000.

Investoryx, честно говоря с ним пока совсем не знаком, я вообще про спекулей сказал в целом, про их основную идею.

Василий Пупкин, бульк х жвак

ly.nikkyy@bk.ru, здесь пишут по-русски

Яндекс - факторы роста и падения акций

- Яндекс - одна из самых быстро растущих компаний российского рынка (16.02.2023)

- В 3 квартале 2025 выручка Яндекс продолжает расти на 33%г/г, что вводит Яндекс в топ-10% самых быстро растущих компаний РФР (03.11.2025)

- Яндекс умудряется расти и наращивать рентабельность сегментов Райдтех и Е-коммерс несмотря на рецессию в российской экономике (03.11.2025)

- Постоянное размывание доли на 2 % в год снижает справедливый мультипликатор EV/EBITDA примерно на 10–12 % (03.11.2025)

- Компания не генерирует свободный денежный поток (03.11.2025)

Яндекс - описание компании

Яндекс — поисковая система.После переезда в РФ уставной капитал разделен на 379,454 млн акций.

Раньше было:

Class A: 316,560,776

Class B: 35,708,674

Акции класса B давали в 10 раз больше голосов, чем акции класса А.

Contacts:

Investor Relations Katya Zhukova

Phone: +7 495 974-35-38

E-mail: askIR@yandex-team.ru

Media Relations

Ilya Grabovskiy

Phone: +7 495 739-70-00

E-mail: pr@yandex-team.ru

Старую отчетность Яндекса можно найти на сайте: nebius.group/financial-releases-archive?year=2023