Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПрезентация стратегии X5 оказалась позитивной - Атон

Вчера X5 Retail Group поделилась с инвесторами и аналитиками своими стратегическими приоритетами в отношении будущего развития для группы в целом и для каждого сегмента в отдельности. Ниже мы приводим основные моменты.

— Группа решила сосредоточиться на трех основных форматах (магазины шаговой доступности, супермаркеты и гипермаркеты), на которые, как ожидается, придется большая часть экспансии на рынке до 2021. Компания планирует дальнейшее расширение в регионах присутствия для построения широко узнаваемого бренда.

— X5 реализует более сбалансированный подход к росту и планирует открыть всего примерно 2 тыс магазинов в 2019, включая около 1.8 тыс магазинов шаговой доступности (за 9М18 общее количество открытий составило 1564).

— Основное внимание группы будет сосредоточено на операционной эффективности. Группа планирует поддерживать уровень рентабельности и прибыльности (рентабельность EBITDA 7%+).

— X5 планирует увеличить процент лояльных клиентов, чтобы стимулировать рост продаж (текущий уровень составляет около 10%, целевой — 15%) за счет улучшения ассортимента, развития собственного производства, более высокой доли собственных торговых марок, дальнейшего внедрения программ лояльности и целевых промо-акций.

читать дальше на смартлабе

| Число акций ао | 272 млн |

| Номинал ао | 1164.26 руб |

| Тикер ао |

|

| Капит-я | 664,5 млрд |

| Выручка | 4 481,7 млрд |

| EBITDA | 258,2 млрд |

| Прибыль | 81,2 млрд |

| Дивиденд ао | 368 |

| P/E | 8,2 |

| P/S | 0,1 |

| P/BV | -69,2 |

| EV/EBITDA | 3,6 |

| Див.доход ао | 15,0% |

| X5 | ИКС 5 Календарь Акционеров | |

| 20/03 X5 - МСФО 2025 г. | |

| Прошедшие события Добавить событие | |

X5 | ИКС 5 акции

2447₽ +0.6%

-

- Вероятна динамика роста выручки Х5 в 2019 году в диапазоне 15% - Промсвязьбанк

Х5 рассчитывает на рост выручки в 2019 году в диапазоне 15-20%

X5 Retail Group ждет замедления роста выручки в 2018 году по сравнению с 2017 годом и рассчитывает на рост в 2019 году в диапазоне 15-20%. По итогам девяти месяцев 2018 года выручка Х5 выросла на 18,9%, до 1 трлн 109,582 млрд рублей. В 2017 году ритейлер увеличил выручку на 25,3%, до 1 трлн 295,008 млрд рублей.

Замедление темпов роста выручки выглядит логичным на фоне высокой базы 2018 года и меньшей динамики открытии магазинов. При этом 15-20% может быть оптимистичным прогнозом по верхней границе коридора, более вероятна динамика по нижней границе.

Промсвязьбанк

читать дальше на смартлабе  Владелец «Пятерочек» затормозит рост сети в 2019 году. Ритейлер хочет сосредоточиться на качестве, а не на количестве

Владелец «Пятерочек» затормозит рост сети в 2019 году. Ритейлер хочет сосредоточиться на качестве, а не на количестве

Крупнейший российский ритейлер X5 Retail Group замедлит рост сети в 2019 г. Об этом рассказали на презентации для инвесторов и аналитиков главный исполнительный директор X5 Игорь Шехтерман и финансовый директор группы Светлана Демяшкевич. Усиление конкуренции и изменения покупателей подталкивают Х5 к изменению стратегии, добавил Шехтерман. Ритейлер, по его словам, планирует повышать эффективность бизнеса и внедрять инновации (речь о возможностях «больших данных» и автоматизации бизнес-процессов). Долгосрочная цель — адаптироваться к ритейлу следующего поколения, добавил Шехтерман. Поэтому, по его словам, помимо повышения эффективности бизнеса второй фокус стратегии Х5 — новые технологии.

www.vedomosti.ru/business/articles/2018/10/25/784702-vladelets-pyaterochek-zatormozit

- «Пятерочка» протестирует услугу интернет-заказа в 2019 году

Сеть магазинов у дома «Пятерочка» в 2019 г. запустит несколько экспериментов по многоканальной торговле, совмещающей онлайн- и офлайн-покупки, рассказал на дне инвестора X5 Retail Group руководитель формата магазинов у дома Сергей Гончаров. В частности, предполагается протестировать услугу онлайн-заказа, при которой покупатель сам забирает заказанные продукты из магазина, так называемую модель click & collect, а также доставку из отдельных локальных магазинов для живущих вблизи клиентов и установку автоматизированных пунктов выдачи интернет-заказов внутри «Пятерочек», уточнил Гончаров. По его словам, эти проекты не потребуют крупных инвестиций со стороны компании.

www.vedomosti.ru/business/articles/2018/10/25/784715-pyaterochka-protestiruet

- X5 приготовилась конкурировать не только с «Магнитом», но и с интернет-гигантами

X5 Retail Group замедлит рост сети в 2019 г., рассказали главный исполнительный директор X5 Игорь Шехтерман и финансовый директор группы Светлана Демяшкевич. В 2019 г. компания откроет около 2000 «Пятерочек», «Перекрестков» и «Каруселей», сообщила Демяшкевич. В 2018 г. сеть вырастет на 2500 точек, за 2017 г. Х5 открыла около 3000 магазинов. К началу октября 2018 г. у группы было 13 685 точек в России. Но выручка при этом должна расти. «Мы хотим, чтобы рост выручки [в 2019 г.] оставался в пределах 15–20%, – сообщила Демяшкевич. – Дальше – в зависимости от уровня инфляции и макроэкономики».

www.vedomosti.ru/business/articles/2018/10/25/784738-x5-prigotovilas-konkurirovat

- X5 Retail - в 2019 г сохранит капзатраты на уровне текущего года

X5 Retail Group планирует сохранить уровень капитальных затрат в 2019 году на уровне текущего года. Компания финансирует CAPEX за счёт операционного денежного потока, а также за счёт рыночного финансирования.

финансовый директор X5 Светлана Демяшкевич, выступая на Дне инвестора:«В целом, мы считаем, что в следующем году мы останемся на примерно таком уже уровне CAPEX, который у нас был в этом и в 2017 году»

«Что касается обновления, наша программа обновления „Пятерочек“ окончена». также обновлено 83% «Перекрестков»

https://emitent.1prime.ru/News/NewsView.aspx?GUID={F8D07AD2-CD2A-4262-B0D9-26F8F4F1404A}

читать дальше на смартлабе - X5 Retail - планирует открыть в 2019 г порядка 2 тыс магазинов, продолжит выплаты дивидендов в соответствии с див политикой

X5 Retail Group, управляющая сетями «Пятерочка», «Перекресток» и «Карусель», планирует открыть в 2019 году порядка 2 тысяч магазинов без учета закрытий, говорится в презентации компании ко Дню инвестора.Текущий прогноз компании по открытиям торговых объектов в 2018 году — порядка 2,5 тысячи магазинов. В прошлом году компания открыла 2,934 тысячи магазинов.

Компания намерена продолжить выплаты дивидендов в соответствии с дивидендной политикой

https://emitent.1prime.ru/News/NewsView.aspx?GUID={537452FF-8CDE-442C-9DAA-0C09FB4E4758}

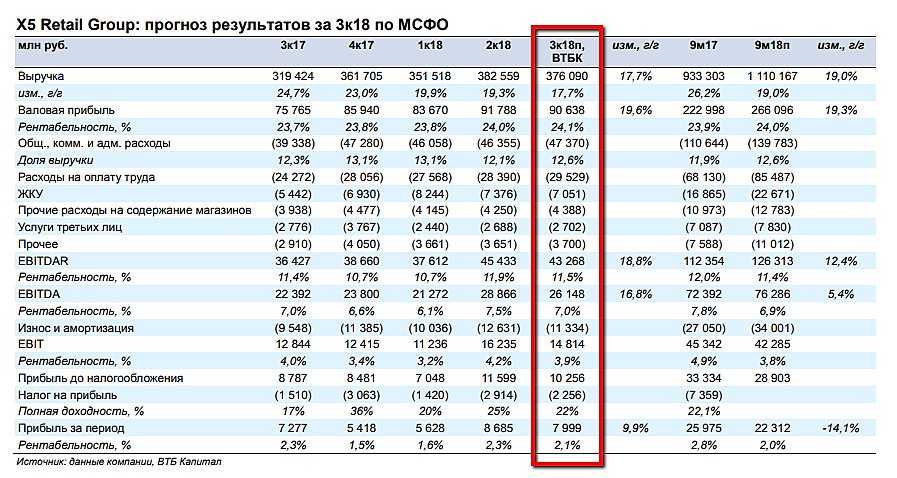

читать дальше на смартлабе - Отчёт X5 за 3 квартал показал ряд улучшений - Фридом Финанс

X5 опубликовал вчера отчётность за 3-й квартал.

Выручка продемонстрировала высокие темпы роста на уровне 17,6% г/г и составила 375,5 млрд руб. При этом, скорректированная рентабельность EBITDA выросла год к году до 7,4%, что ниже показателя прошлого квартала, когда её значение достигало 7,7%.

Отчёт за 3-й квартал действительно показал ряд улучшений, особенно в сравнении с главным конкурентом – «Магнитом», что вызвало интерес у инвесторов после сильного падения акций, которое сделало компанию одной из самых дешевых в секторе с показателем EV/EBITDA = 5,9. Тем не менее, существенного улучшения макроэкономической ситуации в секторе не произошло, реальные располагаемые доходы населения продолжат падение, а рост числа покупок остаётся под вопросом при наращивании доли рынка со стороны «Магнита». В этих условиях текущий позитив в акциях ритейлера – краткосрочный эффект.

Безуглов Валерий

ИК «Фридом Финанс»

читать дальше на смартлабе - Фокус X5 на внутреннюю оптимизацию обеспечил видимые результаты - Атон

Чистая прибыль X5 Retail Grou в 3 квартале 2018 года выросла на 11% (г-к-г) — до 8,087 млрд рублей. Об этом сообщила компания. Темп роста выручки составил 17,6% на фоне роста сопоставимых (LFL) продаж, а также значительного роста торговой площади.

X5 опубликовала позитивные финансовые результаты за 3К18, поддержанные эффективным контролем над затратами и ростом эффективности. Рост выручки группы ожидаемо замедлился из-за снижения темпов открытий в связи с эффектом высокой базы и по-прежнему слабой продовольственной инфляцией.

АТОН

Тем не менее, фокус X5 на внутреннюю оптимизацию обеспечил видимые результаты. Группе удалось обогнать консенсус-прогноз по скорректированной EBITDA (3.0%) и чистой прибыли (+4.3%). Рентабельность валовой прибыли увеличилась на 91 бп г/г на фоне стабильных промо-акций, снижения товарных потерь и большей доли супермаркетов в выручке, в то время как рентабельность EBITDA выросла на 36 бп г/г, в том числе, за счет снижения расходов на долгосрочную программу мотивации.

читать дальше на смартлабе - Результаты Х5 оказались лучше ожиданий рынка - Промсвязьбанк

Х5 в III квартале увеличила чистую прибыль на 11,1%

X5 Retail Group в III квартале 2018 года увеличила чистую прибыль на 11,1% по сравнению с прошлогодним показателем, до 8,087 млрд рублей, сообщила компания. Скорректированная EBITDA X5 (без учета расходов на программу LTI) выросла на 19,9%, до 27,786млрд рублей, рентабельность скорректированной EBITDA составила 7,4% по сравнению с 7,3% годом ранее. EBITDA (c учетом начисления затрат по программе долгосрочного премирования, выплат на основе акций и прочих разовых выплат) увеличилась на 23,7%, до 27,689 млрд рублей. Рентабельность этого показателя составила 7,4% против 7% годом ранее. Выручка Х5 выросла на 17,6%, до 375,505 млрд рублей.

Результаты Х5 оказались лучше ожиданий рынка.Компания продолжает демонстрировать хороший рост финансовых показателей, позитивным моментом является увеличение маржинальности бизнеса.

Промсвязьбанк

читать дальше на смартлабе - X5 помог «Перекресток». У ритейлера выросла прибыль впервые с начала года

Финансовые результаты крупнейшего российского ритейлера X5 в июле—сентябре превзошли прогнозы аналитиков. Впервые с начала текущего года квартальная прибыль ритейлера увеличилась на 11%, до 8 млрд руб., а рост EBITDA в 24% оказался максимальным. Благодаря этим новостям капитализация X5 на Лондонской бирже выросла на 8%, до $6,43 млрд.

www.kommersant.ru/doc/3779609

- X5 Retail Group - объявляет о росте выручки на 17,6% в 3 кв. 2018 г. Рентабельность EBITDA увеличилась до 7,4%

X5 Retail Group сегодня объявила сокращенные консолидированные промежуточные финансовые результаты, подготовленные в соответствии с Международными стандартами финансовой отчетности (МСФО), по итогам третьего квартала и девяти месяцев, закончившихся 30 сентября 2018.

- Темп роста выручки X5 Retail Group составил 17,6% год-к-году (г-к-г) в 3 кв. 2018 г. на фоне роста сопоставимых (LFL) продаж, а также значительного роста торговой площади.

- Валовая рентабельность увеличилась на 91 базисный пункт (б.п.) г-к-г до 24,6% в 3 кв. 2018 г. несмотря на непростую внешнюю среду благодаря улучшению коммерческой рентабельности, что было достигнуто за счет стабильного уровня промо, увеличения доли торговой сети «Перекресток» в структуре выручки Компании, а также успешных инициатив менеджмента по снижению уровня потерь.

читать дальше на смартлабе - Важным фактором для X5 должен стать День инвестора - Sberbank CIB

Аналитики Sberbank CIB ожидают умеренно позитивной реакции рынка на результаты компании:

В среду, 24 октября, X5 Retail Group должна опубликовать показатели за третий квартал 2018 года по МСФО. Ранее компания уже сообщала о том, что выручка и сопоставимые продажи в третьем квартале выросли соответственно на 17,6% и 0,5%. Эта информация предполагает, что консолидированная выручка за июль — август должна составить 374,4 млрд руб. Также ранее сообщалось, что доля промоакций в совокупном объеме покупок не изменилась ни по сравнению со вторым кварталом текущего, ни с третьим кварталом 2017 года. Это позволяет нам предположить, что улучшение условий закупок должно позитивно повлиять на валовую рентабельность (ранее сэкономленные на закупке средства реинвестировались в цены).

Позитивный эффект должны были усилить меры по ограничению товарных потерь. Соответственно, мы моделируем на третий квартал валовую рентабельность на уровне 24,2% (во втором она составила 24,0%, а в июле — августе 2017 года — 23,7%) и валовую прибыль на сумму 90,6 млрд руб.

Улучшение валовой рентабельности должно сгладить негативный эффект от роста операционных издержек. Выручка компании растет медленнее, чем торговые площади (в 3К18 разрыв составил 2 п. п.), поэтому операционные расходы в расчете на кв. м все равно должны увеличиваться быстрее, чем выручка на кв. м. Это скажется на всех ключевых операционных статьях, таких как оплата труда, аренда, коммунальные услуги. Поэтому мы ожидаем, что операционные издержки (без учета амортизации и долгосрочной мотивационной программы) за 3К18 должны были составить 65,9 млрд руб. и вырасти до 17,6% выручки (с 17,1% в 3К17).

В результате скорректированная рентабельность по EBITDA должна составить 7,3% (как и в 3К17), при этом сам показатель EBITDA увеличится до 27,2 млрд руб. — на 17,3% относительно уровня годичной давности. После вычета финансовых расходов и налога на прибыль скорректированная чистая прибыль, таким образом, должна равняться 8,2 млрд руб., что на 2% выше, чем в 3К17 (вследствие увеличения амортизации).

Учитывая опасения, связанные с обострением ценовой конкуренции в секторе, мы ожидаем умеренно позитивной реакции рынка на результаты компании. Более важным фактором должен стать «день инвестора», в ходе которого компания должна прокомментировать свою региональную стратегию, рассказать о нововведениях в магазинах, и текущих темпах роста выручки (мы моделируем рост выручки в Пятерочке на уровне 16%, это хуже, чем по итогам 3К18, но лучше, чем в сентябре текущего года). Большой интерес представляет план открытия новых магазинов — если компания собирается в дальнейшем открывать меньше магазинов, это положительно скажется на ее рентабельности и на доходности инвестированного капитала, поэтому мы воспримем такую новость позитивно.

читать дальше на смартлабе - Замедление темпов роста выручки X5 продолжается - Промсвязьбанк

X5 в III квартале замедлила рост выручки до 17,6%

X5 Retail Group в III квартале 2018 года увеличила розничную выручку на 17,6% по сравнению с III кварталом 2017 года, до 372,805 млрд рублей. По сравнению с динамикой II квартала (19,4%) и III квартала прошлого года (24,9%) рост выручки ритейлера замедлился. Динамика LfL-выручки также замедлилась: до 0,5% с 1% во II квартале и 4,6% в III квартале прошлого года.

Замедлением темпов роста выручки компании продолжается, но они остаются высокими. Прирост показателя происходит за счет новых открытий, т.к. сопоставимые продажи почти не растут. Х5 удается наращивать трафик, но средний чек сокращается. Так, в 3 кв. трафик вырос на 0,9%, а средний чек упал на 0,4%.

Промсвязьбанк

читать дальше на смартлабе - Ускорение инфляции будет поддерживать средний чек X5 в 4 квартале - Атон

Х5 Retail Group опубликовала нейтральные операционные результаты

В 3К18 чистая выручка от продаж выросла на 17.6% г/г до 372.8 млрд руб. и замедлилась кв/кв с 19.4% г/г во 2К18. Перекресток оказался единственным форматом, которому удалось ускорить рост, до 25.5% (против 22.8% г/г во 2К18). С другой стороны, рост чистых розничных продаж Пятерочки замедлился кв/кв (21% во 2К18 против 18.3% в 3К18) из-за более медленного роста торговых площадей и отрицательного LfL-чека. Рост выручки Карусели оказался отрицательным, составив -0.3% из-за закрытия шести гипермаркетов на реновацию во 2К18. Динамика LfL-продаж замедлилась кв/кв до 0.5% в 3К18. Сопоставимый чек Пятерочки улучшился с -0.8% во 2К18 до -0.4% в 3К18, а LfL-чеки в форматах Перекресток и Карусель остались практически без изменений кв/кв (на уровне -1.8% и 2.4% соответственно в 3К18). Динамика LfL-трафика замедлилась кв/кв в форматах Пятерочка и Карусель (0.5% и -4.8% соответственно). Только Перекрестку удалось улучшить LfL-трафик с 6.4% во 2К до 6.7% в 3К. В 3К18 количество магазинов X5 достигло 13 685, а торговые площади составили 6 155 тыс кв с. Онлайн-услуги продолжали расти, количество заказов увеличилось на 45% кв/кв с 64 тыс во 2К18 до 93 тыс в 3К18.

читать дальше на смартлабе - X5 Retail Group не смогла за год найти места под магазины на вокзалах

Крупнейший российский ретейлер X5 Retail Group летом 2017 году объявил о запуске нового проекта — центров обслуживания пассажиров (ЦОП). Формат предполагал появление в районах автостанций, аэропортов и вокзалов комплексов «современных услуг», где под одной крышей располагались бы продуктовые магазины ретейлера и другие сервисы (аптека, кафе, билетная касса, банкомат и т.д.). Но спустя год с момента объявления о запуске ни одного центра так не открылось, рассказал РБК источник, знакомый с ходом реализации проекта, и подтвердил представитель X5 Retail Group. Почему крупнейшему российскому торговому гиганту пока не удалось найти себе место в крупных транспортных хабах, разбирался РБК.

www.rbc.ru/business/19/10/2018/5bc88ec29a79471cb2bc9cdd

- X5 - объявляет о росте чистой розничной выручки на 17,6% в 3 кв. 2018 г.

X5 Retail Group N.V. объявляет сегодня предварительные консолидированные операционные результаты и чистую розничную выручку по итогам 3 кв. и 9 мес. 2018 г.

- Темп роста чистой розничной выручки оставался на высоком уровне и составил 17,6% год-к-году (г-к-г). Данного результата удалось достичь благодаря:

- росту сопоставимых (LFL) продаж на 0,5%

- росту торговой площади на 19,6% (вклад в рост выручки +17,1%).

- Рост чистой розничной выручки «Пятерочки» и «Перекрестка» составил 18,3% и 25,5%, соответственно, в то время как чистая розничная выручка «Карусели» снизилась на 0,3% в связи с закрытием магазинов на реконструкцию во 2 кв. 2018 г.

- Рост сопоставимых (LFL) продаж и трафика Х5 оставались положительными на уровне 0,5% и 0,9% г-к-г, соответственно, в 3 кв. 2018 г. Рост LFL продаж и трафика были положительными в обоих ключевых форматах – в «Пятерочке» и «Перекрестке».

- Х5 добавила 507 магазинов в 3 кв. 2018 г. Прирост торговой площади в 3 кв. 2018 г. составил 208,9 тыс. кв. м. Темп прироста торговой площади замедлился с 23,3% во 2 кв. 2018 г. до 19,6% в 3 кв. 2018 г.

читать дальше на смартлабе - X5 уклоняется от Marathon. Сеть ищет новых партнеров для аптечного проекта

X5 Retail Group (сети «Пятерочка», «Перекресток», «Карусель») ищет себе новых партнеров для открытия аптек в закассовых зонах своих магазинов. Такой проект сеть уже развивает с «Мега Фарм», входящей в Marathon Group Александра Винокурова и Сергея Захарова. Эксперты считают, что новые контрагенты понадобились X5 из-за того, что нынешнему партнеру не удалось выполнить обязательства перед ритейлером.

www.kommersant.ru/doc/3772988

24 октября X5 представит отчет за 3 квартал.

25 октября состоится встреча с инвесторами в Лондоне

Тимофей Мартынов, теперь Дно инвестора в Лондоне?

Денис Сергеев, ну почему же?

X5 | ИКС 5 - факторы роста и падения акций

- Обогнали Магнит по всем показателям: прибыль, выручка, EBITDA, свободный денежный поток. Долговая нагрузка относительно EBITDA ниже, но стоят на 30% дешевле. (29.08.2022)

- Растут быстрее конкурентов, будучи самой крупной сетью в стране (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

X5 | ИКС 5 - описание компании

X5 Retail Group — 2-я по величине продуктовая розничная сеть в России.Магазины X5 включают следующие бренды:

- Пятерочка — магазины у дома 7787 магазинов, 77% всех продаж

- Перекресток — 503 супермаркетов, 15% продаж

- Карусель — 90 гипермаркетов, 8% продаж

То есть цена акции в 4 раза выше, чем 1 расписка.

Чтобы купить акции, выберите надежного брокера: