| Число акций ао | 6 620 млн |

| Номинал ао | 50 руб |

| Тикер ао |

|

| Капит-я | 1 128,8 млрд |

| Опер.доход | 1 267,0 млрд |

| Прибыль | 483,7 млрд |

| Дивиденд ао | 25,58 |

| P/E | 2,3 |

| P/B | 0,4 |

| ЧПМ | 1,4% |

| Див.доход ао | 27,9% |

| ВТБ Календарь Акционеров | |

| 14/04 ВОСА по конвертации префов в обычку | |

| Прошедшие события Добавить событие | |

ВТБ акции

91.74₽ +1.48%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Очень маловероятно выход меньше 4,5 коп.(если только на короткое время) можно покупать. и очень маловероятно, что снова кинут с дивидентами. можно подсчитать див.доходность по 4,5 коп. очень близко к металлургам к ММК. но у металлургов всё зависит от цен на металлы, а у ВТБ можно зафиксировать большие дивы на годы.

Очень маловероятно выход меньше 4,5 коп.(если только на короткое время) можно покупать. и очень маловероятно, что снова кинут с дивидентами. можно подсчитать див.доходность по 4,5 коп. очень близко к металлургам к ММК. но у металлургов всё зависит от цен на металлы, а у ВТБ можно зафиксировать большие дивы на годы.

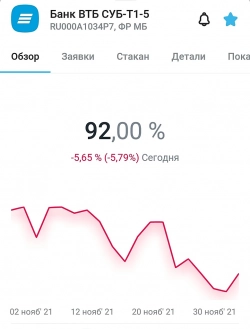

Суборды ВТБ льют сегодня. Кого-то крупного приспичило выйти. А может какие-то новости будут по типу роснано?) Доходность 12.6%. Конечно, до сих пор не особо для этих бумаг в текущих условиях. Хорошо, что вовремя от них избавился в августе ещё и на 3% дороже, чем брал + купон.) Может кому надо сейчас, -8% от номинала наливают...

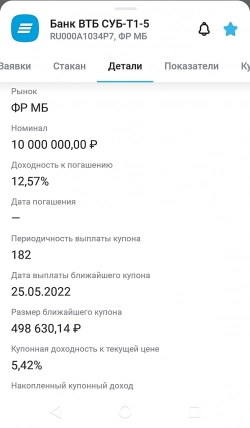

Alex666, вы путаете реальную доходность и доходность к погашению. реальная доходность купона 5,42% годовых

Ремора, ну так обычно к погашению и считают, на неё ориентируются.

Alex666, ориентироваться можно, но при этом надо понимать сколько это погашение будет по времени… :)

многих интересует именно выплаты в годовом измерении.

по дивидендам мы ж ориентируемся в годовых (где-то в квартальных). и сопоставляем доходность именно в годовом измерении.

надо понимать чтоб сопоставить реальные цифры мы берем и там и там один и тот же промежуток времени.

в облигациях вы получаете 5,42% в год к вложенной сумме, а в акциях ВТБ 13% к той же самой сумме.

Сбер +5,7%… :) пора догонять…

Ремора, сбер и гп в основном гонят спекули на откскоке. По ВТБ нет особого интереса. По большинству других фишек вообще печаль…

Alex666, не сегодня так завтра полетит ВТБ за Сбером или на обгон пойдет… :)

а дивдоходность Газпрома получается сейчас не больше чем у ВТБ к цене в % соотношении.

печали не вижу, МосБиржи индекс 3890.69 +2.09% 18:16…

покупать лучше заранее до ралли, чем потом догонять по 5-6к.…

Ремора, ага, в 2 раза сильней полетит, если завтра сбер лить начнут. Также как и отрастет в 2 раза хуже сбера

Andrey, у ВТБ к Сберу есть существенная недооценка по Собственному капиталу. Если Сбер стоит 1,1 от капитала, то ВТБ всего 0,4… :)

данное расхождение со временем будет закрыто… :)

Ремора, не согласен. С чего вдруг не должно быть расхождения? В пользу Сбера 1) Надёжность. В случае шухера будет рушиться последним (ВТБ — предпоследним 🙂). 2) У Сбера всегда выше маржа, чем у ВТБ. 3) Экосистема Сбера по перспективным направлениям. 4) Выше достаточность капитала, отсутствие проблем с выплатой дивидендов и бОльшая устойчивость в кризис. 5) Большая предсказуемость, в том числе в плане реализации обещаний руководства. В итоге, да, недооценка ВТБ безусловно есть, сам держу большой пакет, но думаю, расхождение не будет закрыто никогда. Если соотношение по капитализации/капиталу приблизится, переложусь в Сбер сразу же :)

Fedorrr, я бы еще обратил внимание на динамику роста прибыли. У Сбера прибыль от квартала к кварталу растет в среднем на 6%!!! У ВТБ такого даже рядом нет.

Dur, Костин вчера сказал про РОСТ прибыли пока можно забыть. Дай бог на текущих значениях удержаться. Но думаю в 2022г явно прибыль ниже будет…Суборды ВТБ льют сегодня. Кого-то крупного приспичило выйти. А может какие-то новости будут по типу роснано?) Доходность 12.6%. Конечно, до сих пор не особо для этих бумаг в текущих условиях. Хорошо, что вовремя от них избавился в августе ещё и на 3% дороже, чем брал + купон.) Может кому надо сейчас, -8% от номинала наливают...

Alex666, вы путаете реальную доходность и доходность к погашению. реальная доходность купона 5,42% годовых

Ремора, ну так обычно к погашению и считают, на неё ориентируются.Сбер +5,7%… :) пора догонять…

Ремора, сбер и гп в основном гонят спекули на откскоке. По ВТБ нет особого интереса. По большинству других фишек вообще печаль…

Alex666, не сегодня так завтра полетит ВТБ за Сбером или на обгон пойдет… :)

а дивдоходность Газпрома получается сейчас не больше чем у ВТБ к цене в % соотношении.

печали не вижу, МосБиржи индекс 3890.69 +2.09% 18:16…

покупать лучше заранее до ралли, чем потом догонять по 5-6к.…

Ремора, ага, в 2 раза сильней полетит, если завтра сбер лить начнут. Также как и отрастет в 2 раза хуже сбера

Andrey, у ВТБ к Сберу есть существенная недооценка по Собственному капиталу. Если Сбер стоит 1,1 от капитала, то ВТБ всего 0,4… :)

данное расхождение со временем будет закрыто… :)

Ремора, не согласен. С чего вдруг не должно быть расхождения? В пользу Сбера 1) Надёжность. В случае шухера будет рушиться последним (ВТБ — предпоследним 🙂). 2) У Сбера всегда выше маржа, чем у ВТБ. 3) Экосистема Сбера по перспективным направлениям. 4) Выше достаточность капитала, отсутствие проблем с выплатой дивидендов и бОльшая устойчивость в кризис. 5) Большая предсказуемость, в том числе в плане реализации обещаний руководства. В итоге, да, недооценка ВТБ безусловно есть, сам держу большой пакет, но думаю, расхождение не будет закрыто никогда. Если соотношение по капитализации/капиталу приблизится, переложусь в Сбер сразу же :)

Fedorrr, у каждого свое мнение… :) оценивать каждый 1р в капитале банка за 0,4р. ущербно…

если бы мне по такой цене продали весь ВТБ сразу я бы не раздумывая его выкупил и продал на 150% дороже… но по частям.

Ремора, при продаже Банка Возрождения, капитал банка по отчёту подтверждённый Советом Директоров, аудиторами и ЦБ был уменьшен в два раза!

Решал оценщик в субботу,!

ЦБ до сих пор не дал ответ на манипуляцию акциями 20.02.2021!

И куда пошли 9 млрд. руб. акционерного капитала!

Я до сих пор не получил полностью свои деньги от выкупа!

Капитал и номинал на этом рынке не о чём!

мимо проходил, опять же все зависит от времени о обстоятельств… :) купить можно дешевле, а под определенные события продать дороже.

и то не все активы. есть существенно перекупленные, есть оцененные по капиталу… и есть те, что оценены гораздо ниже правильной балансовой стоимости.

последние как раз и стоят того чтоб их покупать для того чтоб потом продать, но уже дороже… где-нибудь близко к реальной стоимости.

у ВТБ реальная оценка по КАПИТАЛУ сейчас в районе 0,094р., а рыночная цена в 2 раза ниже… почему бы не взять чтоб заработать на дооценке 2х кратную прибыль…

Как говорится в одной из реклам — Такую курочку я люблю… :) со временем отрастет…Суборды ВТБ льют сегодня. Кого-то крупного приспичило выйти. А может какие-то новости будут по типу роснано?) Доходность 12.6%. Конечно, до сих пор не особо для этих бумаг в текущих условиях. Хорошо, что вовремя от них избавился в августе ещё и на 3% дороже, чем брал + купон.) Может кому надо сейчас, -8% от номинала наливают...

Alex666, вы путаете реальную доходность и доходность к погашению. реальная доходность купона 5,42% годовыхСбер +5,7%… :) пора догонять…

Ремора, сбер и гп в основном гонят спекули на откскоке. По ВТБ нет особого интереса. По большинству других фишек вообще печаль…

Alex666, не сегодня так завтра полетит ВТБ за Сбером или на обгон пойдет… :)

а дивдоходность Газпрома получается сейчас не больше чем у ВТБ к цене в % соотношении.

печали не вижу, МосБиржи индекс 3890.69 +2.09% 18:16…

покупать лучше заранее до ралли, чем потом догонять по 5-6к.…

Ремора, ага, в 2 раза сильней полетит, если завтра сбер лить начнут. Также как и отрастет в 2 раза хуже сбера

Andrey, у ВТБ к Сберу есть существенная недооценка по Собственному капиталу. Если Сбер стоит 1,1 от капитала, то ВТБ всего 0,4… :)

данное расхождение со временем будет закрыто… :)

Ремора, не согласен. С чего вдруг не должно быть расхождения? В пользу Сбера 1) Надёжность. В случае шухера будет рушиться последним (ВТБ — предпоследним 🙂). 2) У Сбера всегда выше маржа, чем у ВТБ. 3) Экосистема Сбера по перспективным направлениям. 4) Выше достаточность капитала, отсутствие проблем с выплатой дивидендов и бОльшая устойчивость в кризис. 5) Большая предсказуемость, в том числе в плане реализации обещаний руководства. В итоге, да, недооценка ВТБ безусловно есть, сам держу большой пакет, но думаю, расхождение не будет закрыто никогда. Если соотношение по капитализации/капиталу приблизится, переложусь в Сбер сразу же :)

Fedorrr, у каждого свое мнение… :) оценивать каждый 1р в капитале банка за 0,4р. ущербно…

если бы мне по такой цене продали весь ВТБ сразу я бы не раздумывая его выкупил и продал на 150% дороже… но по частям.

- Суборды ВТБ льют сегодня. Кого-то крупного приспичило выйти. А может какие-то новости будут по типу роснано?) Доходность 12.6%. Конечно, до сих пор не особо для этих бумаг в текущих условиях. Хорошо, что вовремя от них избавился в августе ещё и на 3% дороже, чем брал + купон.) Может кому надо сейчас, -8% от номинала наливают...

Господа мне пофиг куда идёт цена я иду за ней с моей математической системой я как минимум знаю где она должна развернутся… а развернулась она или нет я смотрю по факту… И принимаю решение… как то так. Я торгую внутридневку средне срок… У меня нет комиссий на внутри дневке поэтому я могу в обе стороны стоять одинаково...

Когда дело касается средне срока как сейчас по ВТБ коррекция или рост это Мы узнаем только на перехае пока у меня как минимум 2 встречных зоны коррекции… Новый месяц ничего хорошего не обещает пробъём локальные максимумы смотрим вверх пока вниз… Торгуйте внутри дневку тогда сохраните свой депо.

Firetrade, но тем не мене к куклу относись с уважением

он на мой взгляд делает рынок техничным и даже если мешают некоторые факторы он

на мой взгляд четко дорабатывает цели — он молодец

znak, Я раскрыл алгоритм но его кроме меня никто понять не может

Firetrade, ты на дно вчера тянул, сейчас по вакту, куда путь?

Господа мне пофиг куда идёт цена я иду за ней с моей математической системой я как минимум знаю где она должна развернутся… а развернулась она или нет я смотрю по факту… И принимаю решение… как то так. Я торгую внутридневку средне срок… У меня нет комиссий на внутри дневке поэтому я могу в обе стороны стоять одинаково...

Когда дело касается средне срока как сейчас по ВТБ коррекция или рост это Мы узнаем только на перехае пока у меня как минимум 2 встречных зоны коррекции… Новый месяц ничего хорошего не обещает пробъём локальные максимумы смотрим вверх пока вниз… Торгуйте внутри дневку тогда сохраните свой депо.

Firetrade, но тем не мене к куклу относись с уважением

он на мой взгляд делает рынок техничным и даже если мешают некоторые факторы он

на мой взгляд четко дорабатывает цели — он молодец

znak, Я раскрыл алгоритм но его кроме меня никто понять не может

Господа мне пофиг куда идёт цена я иду за ней с моей математической системой я как минимум знаю где она должна развернутся… а развернулась она или нет я смотрю по факту… И принимаю решение… как то так. Я торгую внутридневку средне срок… У меня нет комиссий на внутри дневке поэтому я могу в обе стороны стоять одинаково...

Когда дело касается средне срока как сейчас по ВТБ коррекция или рост это Мы узнаем только на перехае пока у меня как минимум 2 встречных зоны коррекции… Новый месяц ничего хорошего не обещает пробъём локальные максимумы смотрим вверх пока вниз… Торгуйте внутри дневку тогда сохраните свой депо.

Firetrade, но тем не мене к куклу относись с уважением

он на мой взгляд делает рынок техничным и даже если мешают некоторые факторы он

на мой взгляд четко дорабатывает цели — он молодец- Господа мне пофиг куда идёт цена я иду за ней с моей математической системой я как минимум знаю где она должна развернутся… а развернулась она или нет я смотрю по факту… И принимаю решение… как то так. Я торгую внутридневку средне срок… У меня нет комиссий на внутри дневке поэтому я могу в обе стороны стоять одинаково...

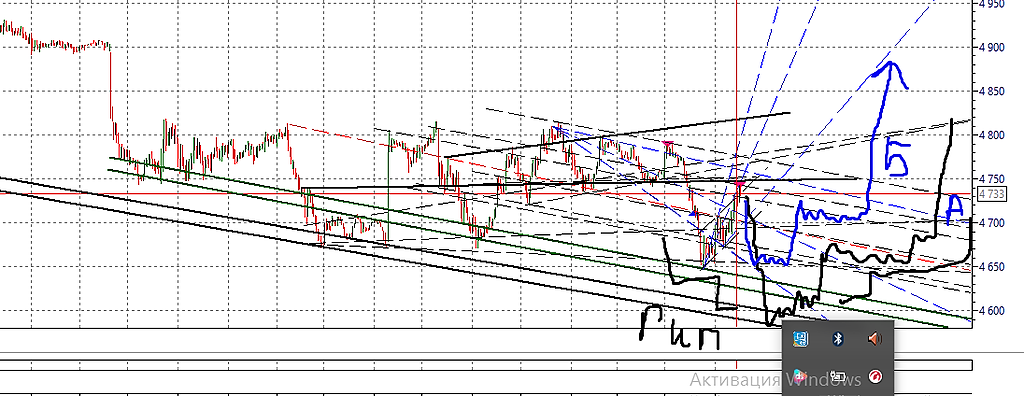

Когда дело касается средне срока как сейчас по ВТБ коррекция или рост это Мы узнаем только на перехае пока у меня как минимум 2 встречных зоны коррекции… Новый месяц ничего хорошего не обещает пробъём локальные максимумы смотрим вверх пока вниз… Торгуйте внутри дневку тогда сохраните свой депо. VTBR Расклад такой..

Всем привет ...

Что гадать смотрим скрин..

1. Перелоить квартал прошлый+ годичное перелоу, квартал отмечен 1-2-3

2. падаем дальше… цели 1-2 на скрине

Напоминаю квартал ещё не закрылся… последний квартал года+ годичное перелоу..

Профитов всем

Авто-репост. Читать в блоге >>>

Firetrade, на мой взгляд цели движения — значительно ниже

чем у тебя

на мой взгляд — просто нарисуй дневной ---и два одинаковых канала один под другим

потом далее — линию падающего тренда с 5 мая

и немного подумай и возможно у тебя сложится пазл по цели

znak,

Привет это первичные квартальные цели если взять весь диапазон то я уже писал 0.037

Firetrade, с твоей этой цифрой согласен — но на мой взгляд временной интервал

более короткий…

znak, Возможно там 2 зоны до 6 зон РТС падать…

Firetrade, я только про наш индекс

но чувствуется что ты неплохо шаришь

вероятно технарь по образованию

znak, Точно да ещё и 8 лет на ФОРЕ)))VTBR Расклад такой..

Всем привет ...

Что гадать смотрим скрин..

1. Перелоить квартал прошлый+ годичное перелоу, квартал отмечен 1-2-3

2. падаем дальше… цели 1-2 на скрине

Напоминаю квартал ещё не закрылся… последний квартал года+ годичное перелоу..

Профитов всем

Авто-репост. Читать в блоге >>>

Firetrade, на мой взгляд цели движения — значительно ниже

чем у тебя

на мой взгляд — просто нарисуй дневной ---и два одинаковых канала один под другим

потом далее — линию падающего тренда с 5 мая

и немного подумай и возможно у тебя сложится пазл по цели

znak,

Привет это первичные квартальные цели если взять весь диапазон то я уже писал 0.037

Firetrade, с твоей этой цифрой согласен — но на мой взгляд временной интервал

более короткий…

znak, Возможно там 2 зоны до 6 зон РТС падать…

Firetrade, я только про наш индекс

но чувствуется что ты неплохо шаришь

вероятно технарь по образованиюVTBR Расклад такой..

Всем привет ...

Что гадать смотрим скрин..

1. Перелоить квартал прошлый+ годичное перелоу, квартал отмечен 1-2-3

2. падаем дальше… цели 1-2 на скрине

Напоминаю квартал ещё не закрылся… последний квартал года+ годичное перелоу..

Профитов всем

Авто-репост. Читать в блоге >>>

Firetrade, на мой взгляд цели движения — значительно ниже

чем у тебя

на мой взгляд — просто нарисуй дневной ---и два одинаковых канала один под другим

потом далее — линию падающего тренда с 5 мая

и немного подумай и возможно у тебя сложится пазл по цели

znak,

Привет это первичные квартальные цели если взять весь диапазон то я уже писал 0.037

Firetrade, с твоей этой цифрой согласен — но на мой взгляд временной интервал

более короткий…

znak, Возможно там 2 зоны до 6 зон РТС падать…VTBR Расклад такой..

Всем привет ...

Что гадать смотрим скрин..

1. Перелоить квартал прошлый+ годичное перелоу, квартал отмечен 1-2-3

2. падаем дальше… цели 1-2 на скрине

Напоминаю квартал ещё не закрылся… последний квартал года+ годичное перелоу..

Профитов всем

Авто-репост. Читать в блоге >>>

Firetrade, на мой взгляд цели движения — значительно ниже

на мой взгляд — просто нарисуй дневной ---и два одинаковых канала один под другим

потом далее — линию падающего тренда с 5 мая

и немного подумай и возможно у тебя сложится пазл по цели

znak,

Привет это первичные квартальные цели если взять весь диапазон то я уже писал 0.037

Firetrade, с твоей этой цифрой согласен — но на мой взгляд временной интервал

более короткий… сегодня на мой взгляд увидим наклон — тангенс возможного движенияVTBR Расклад такой..

Всем привет ...

Что гадать смотрим скрин..

1. Перелоить квартал прошлый+ годичное перелоу, квартал отмечен 1-2-3

2. падаем дальше… цели 1-2 на скрине

Напоминаю квартал ещё не закрылся… последний квартал года+ годичное перелоу..

Профитов всем

Авто-репост. Читать в блоге >>>

Firetrade, на мой взгляд цели движения — значительно ниже

чем у тебя

на мой взгляд — просто нарисуй дневной ---и два одинаковых канала один под другим

потом далее — линию падающего тренда с 5 мая

и немного подумай и возможно у тебя сложится пазл по цели

znak,

Привет это первичные квартальные цели если взять весь диапазон то я уже писал 0.037

ВТБ - факторы роста и падения акций

- Банк вернулся к выплатам дивидендов. Даже по нижней границе дивполитики в 25% от прибыли может быть заметная дивдоходность. (30.03.2026)

- Бенефициар снижения ключевой ставки. (30.03.2026)

- Самая низкая достаточность капитала Н1 среди публичных банков, что в теории может означать очередную допэмиссию (30.03.2026)

- Страдает от роста ключевой ставки (30.03.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ВТБ - описание компании

ВТБ — второй по размеру активов банк в России. Является системно значимым банком, основным акционером является государство в лице РФФИ (60,9%).1 Допэмиссия 1К2023 = 149 млрд руб

2 Допэмиссия 2К2023 = 93,8 млрд руб

Головной банк группы ВТБ, в которую входят: ВТБ, ВТБ 24, Банк Москвы, Почта банк, Мосводоканалбанк, Транскредитбанк, ВРБ Москва, Еврофинанс Моснарбанк, Банк ВТБ Северо-Запад. В состав группы также входят банки -нерезиденты: ВТБ Банк (Украина), ВТБ Беларусь (Беларусь), ДО АО Банк ВТБ (Казахстан), ЗАО «Банк ВТБ (Армения)», Vietnam-Russia Joint Venture Bank, Russian Commercial Bank (Cyprus) Ltd., ОАО Банк ВТБ (Азербайджан), Banco VTB-Africa S.A., АО «Банк ВТБ (Грузия)», ВТБ Банк (Франция), АО ВТБ Банк (Германия), ВТБ Банк (Австрия) АГ. Также имеются филиал в Китае и Индии.

В октябре 2015 года получил статус члена Шанхайской биржи золота (Shanghai Gold Exchange, SGE) с правом участия в торгах на международном отделении биржи в зоне свободной торговли Шанхая.

Уставный капитал ВТБ составляет 651,34 млрд руб.

12,96 трлн обыкновенных акций (на 130 млрд руб по номиналу), из которых 60,935% принадлежат Росимуществу.

Также в уставный капитал входят 21,404 триллиона привилегированных акций (на 214 млрд руб), принадлежащих Минфину РФ.

АСВ принадлежат 3,074 триллиона привилегированных акций типа А (на 307,4 млрд руб), или 47,2% уставного капитала ВТБ.

Обыкновенные акции составляют лишь 1/3 уставного капитала ВТБ:

Обыкновенные акции ВТБ торгуются на Московской Бирже, а также на LSE в виде ГДР.

1 ГДР на акции ВТБ эквивалентен 2000 обыкновенных акций.

ВТБ является акционером следующих компаний:

✅Группа ПИК == 23,05%

✅

✅

✅

✅

Чтобы купить акции, выберите надежного брокера: