Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПропущенная 57-я страница санкций - облигации банков под прицелом

Получается банковские облигации тоже мало кто покупать будет...

Завтра море переводов этой страницы будет ;). Кое у кого капитализация может упасть...

«Сравнили появившийся на сайте Конгресса США текст законопроекта о санкциях против России с документом, который ранее опубликовал «Коммерсант», и обнаружили, что в версии издания отсутствовала одна страница (под номером 57). В ней детализируется процесс введения санкций против российского госдолга, долговых инструментов крупных российских банков и лицам, причастных к киберпреступлениям.

Из 57 страницы законопроекта следует, что под санкции может попасть любой финансовый инструмент сроком погашения более 14 дней, который президент США посчитает российским госдолгом. Кроме того, ограничительные меры могут быть применены по отношению к финансовым инструментам сроком погашения более 14 дней, которые выпущены Внешэкономбанком, Сбербанком, ВТБ, Газпромбанком, Банком Москвы, Россельхозбанком и Промсвязьбанком.

читать дальше на смартлабе

| Число акций ао | 6 620 млн |

| Номинал ао | 50 руб |

| Тикер ао |

|

| Капит-я | 1 005,5 млрд |

| Опер.доход | 1 122,3 млрд |

| Прибыль | 535,7 млрд |

| Дивиденд ао | 25,58 |

| P/E | 1,9 |

| P/B | 0,4 |

| ЧПМ | 1,3% |

| Див.доход ао | 35,0% |

| ВТБ Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ВТБ акции

73.12₽ +0.41%

-

ВТБ - закроет сделку по "Возрождению" только в случае освобождения его акций от обременений

ВТБ - закроет сделку по "Возрождению" только в случае освобождения его акций от обременений

Сделка по покупке ВТБ банка «Возрождение» произойдет только в том случае, если все акции будут освобождены от обременений, сообщил журналистам зампред правления ВТБ Анатолий Печатников.Ранее во вторник ВТБ сообщил о том, что достиг договоренностей с фондом Bonum Capital о приобретении банка «Возрождение».

На прошлой неделе Высокий суд Лондона снял арест с активов братьев Ананьевых, включая акции банка «Возрождение». Активы были заблокированы по иску группы инвесторов Промсвязьбанка, которые требуют возмещения средств, потраченных на покупку в 2017 году долговых обязательств, размещавшихся под гарантии контролировавшихся Ананьевыми компаний. Арест был снят после внесения Ананьевыми в качестве обеспечения всей суммы иска — 15,6 миллиона

читать дальше на смартлабе- ВТБ достиг договоренностей с фондом Bonum Capital о приобретении банка «Возрождение»

ВТБ и фонд Bonum Capital (Cyprus) LTD достигли договорённости по ключевым условиям сделки по приобретению ВТБ банка «Возрождение». Соответствующий меморандум был подписан сторонами.

Согласно достигнутым договоренностям с фондом Bonum Capital, выступающим организатором транзакции, ВТБ намерен приобрести контрольный пакет «Возрождения» (не менее 75%). Стороны планируют закрыть сделку в сентябре после получения всех необходимых регуляторных согласований и корпоративных решений группы ВТБ.

После закрытия сделки будут определены шаги по дальнейшей интеграции банков, которая планируется к завершению в 2020 году. Стратегия развития «Возрождения» будет предполагать дальнейшее усиление позиций банка на рынке Московской области по работе и с розничными и с корпоративными клиентами.

Председателем правления «Возрождения» будет назначен Геннадий Солдатенков, в настоящее время занимающий должность члена правления ВТБ. Действующий председатель правления банка «Возрождение» Марк Нахманович продолжит свою работу в банке в должности заместителя председателя совета директоров. Команда банка «Возрождение», обладающая большим опытом работы в Московской области и других регионах присутствия, будет сохранена.

пресс-релиз

читать дальше на смартлабе

- ВТБ - готов принять участие в реализации плана по выходу En+ из-под санкций

ВТБ готов принять участие в реализации согласованного с департаментом минфина США по контролю за иностранными активами (OFAC) плана по выходу En+ из-под санкций."Банк ВТБ приветствует любое решение, которое позволит вывести En+ из-под санкций США, и готов принять участие в реализации плана, согласованного с OFAС"

Доля ВТБ в En+ сейчас составляет 9,6%.

МФД

читать дальше на смартлабе  FT: Дерипаска передаст ВТБ часть акций En+ для спасения от санкций

FT: Дерипаска передаст ВТБ часть акций En+ для спасения от санкций

13 августа 12:24

Энергометаллургическая группа En+ (владеет 48% во втором крупнейшем в мире производителе алюминия UC Rusal) Олега Дерипаски направила в минфин США итоговый план выхода из-под американских санкций, пишет Financial Times. Как стало известно газете, Дерипаска согласился сократить свою долю в En+ с 66 до менее чем 45%, передав акции государственному банку ВТБ (на данный момент банк уже владеет 9,62% в En+).

Предполагается, что ВТБ будет держать акции En+ временно, до снятия санкций с компании, рассказали FT знакомые с предложением источники. А затем банк продаст их в счет взятых компанией Дерипаски кредитов. Кроме того, соответствующие голоса по бумагам будут закреплены за двумя гражданами США.

Реализация плана стала бы действительно успешным результатом для США, поскольку Дерипаска лишился бы контроля над компанией, прокомментировал газете источник, знакомый с деталями предложения.

«Банк ВТБ приветствует любое решение для спасения En+ от санкций США и готов поучаствовать в возможном плане, одобренном OFAC (Управление по контролю над иностранными активами США. – «Ведомости»)», – заявили FT в пресс-службе банка.

Как указывает FT, En+ настаивает на том, чтобы соглашение было достигнуто в течение нескольких недель, поскольку компания опасается за долгосрочное будущее подконтрольного ей алюминиевого гиганта UC Rusal.

План спасения En+ и UC Rusal от санкций США предложил председатель совета директоров холдинга лорд Грегори Баркер. Руководствуясь планом, Дерипаска уже вышел из совета директоров En+ и письменно пообещал не переизбираться в него, а UC Rusal покинули гендиректор и семь номинированных En+ директоров, независимый директор En+ был номинирован в UC Rusal.

www.vedomosti.ru/business/news/2018/08/13/777994-deripaska

По информации издания, власти США пока не одобрили план господина Дерипаски. Часть активов ВТБ (менее 2%) и глава банка Андрей Костин также находятся под санкциями США, поэтому этот вариант может вызвать вопросы у Вашингтона.Однако, отмечают источники газеты, передача акций планируется лишь на время, пока санкции не будут сняты.

www.kommersant.ru/doc/3712843

Central Bank of the Republic of Turkey Head Office

Press Release on Reserve Requirements

13 August 2018, No: 2018-32

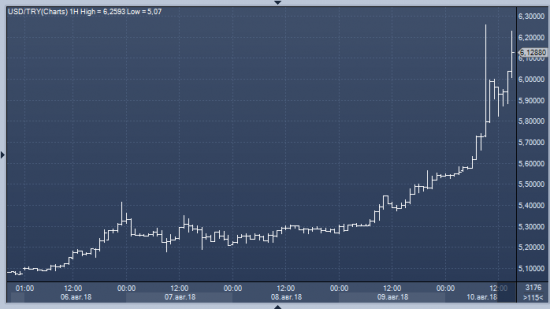

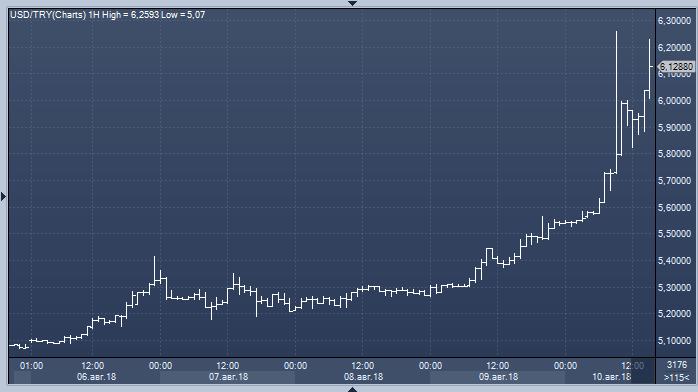

Центральный банк Турции объявил о ряде мер по поддержке турецкой лиры, рекордно упавшей по отношению к доллару, пообещав предоставить всю ликвидность, необходимую банкам.

«Вся ликвидность, необходимая банкам, будет предоставлена при одновременном повышении лимита банковских гарантий в иностранной валюте для операций с турецкой лирой с 7,2 до 20 миллиардов евро», — говорится в заявлении регулятора.

Как отмечается в документе, помимо недельных ставок по валютным заимствованиям, частные банки смогут получать валютные кредиты сроком на один месяц. При необходимости будут объявляться тендеры по долгосрочным ставкам РЕПО и валютным размещениям со сроком погашения в 91 день. Кроме того, банкам будет предоставлена свобода управления гарантиями на операции в турецкой лире в зависимости от видов и сроков процентных ставок. «Эти изменения приведут к росту на 3,8 миллиарда объема свободных банковских гарантий в турецкой лире», — говорится в заявлении Центробанка Турции.

Отмечается, что текущий лимит валютных резервов для частных банков при необходимости может превысить нынешние 50 миллиардов долларов, кроме того, могут быть облегчены условия их получения. Центробанк Турции повысил в среднем до 8% максимальный предел по обязательствам в иностранной валюте.

www.tcmb.gov.tr/wps/wcm/connect/en/tcmb+en/main+menu/announcements/press+releases/2018/ano2018-32

Марэк, вы хотите чтобы я вас и в ветке ВТБ забанил?

Зачем это тут?

Central Bank of the Republic of Turkey Head Office

Press Release on Reserve Requirements

13 August 2018, No: 2018-32

Центральный банк Турции объявил о ряде мер по поддержке турецкой лиры, рекордно упавшей по отношению к доллару, пообещав предоставить всю ликвидность, необходимую банкам.

«Вся ликвидность, необходимая банкам, будет предоставлена при одновременном повышении лимита банковских гарантий в иностранной валюте для операций с турецкой лирой с 7,2 до 20 миллиардов евро», — говорится в заявлении регулятора.

Как отмечается в документе, помимо недельных ставок по валютным заимствованиям, частные банки смогут получать валютные кредиты сроком на один месяц. При необходимости будут объявляться тендеры по долгосрочным ставкам РЕПО и валютным размещениям со сроком погашения в 91 день. Кроме того, банкам будет предоставлена свобода управления гарантиями на операции в турецкой лире в зависимости от видов и сроков процентных ставок. «Эти изменения приведут к росту на 3,8 миллиарда объема свободных банковских гарантий в турецкой лире», — говорится в заявлении Центробанка Турции.

Отмечается, что текущий лимит валютных резервов для частных банков при необходимости может превысить нынешние 50 миллиардов долларов, кроме того, могут быть облегчены условия их получения. Центробанк Турции повысил в среднем до 8% максимальный предел по обязательствам в иностранной валюте.

www.tcmb.gov.tr/wps/wcm/connect/en/tcmb+en/main+menu/announcements/press+releases/2018/ano2018-32USD/RUB

68.2186 +0.5426 (+0.80%)

Open/Открытие: 67.676

High/Максимум: 69.367

Low/Минимум: 67.610

Bid/Спрос: 68.229

Ask/Предложение: 68.248

As of 8:07AM BST. Market open. 13.08.2018

finance.yahoo.com/quote/RUB=X?p=RUB=X&.tsrc=fin-srch-v1

Марэк, ну очень полезая и совершенно недоступная информация, и конечно касается ВТБ :)

Силуанов: валютным счетам россиян в российских банках ничего не угрожает — об этом позаботится ЦБР

12.08.18

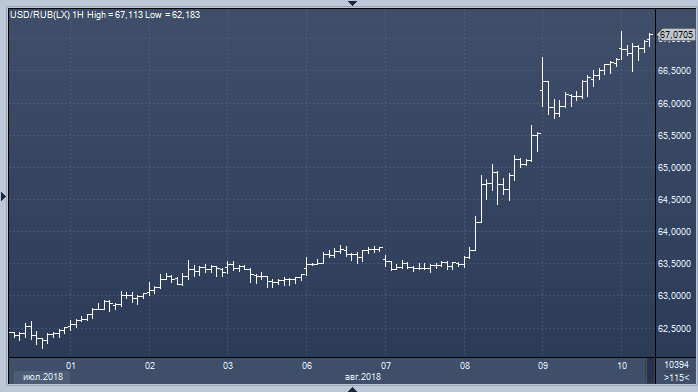

Прошлую неделю курс рубля завершил серьезным снижением против доллара и евро после того, как 8 августа Вашингтон анонсировал введение новых санкций в отношении России, начиная с 22 августа. Они предполагают запрет на продажу России некоторых электронных устройств и товаров двойного назначения.

В пятницу Банк России, прокомментировал сложившуюся на валютном рынке ситуацию, сообщив, что:«Повышенная в последние дни волатильность курса рубля является естественной реакцией финансового рынка на новости о новых потенциальных санкциях на фоне изменений на глобальных финансовых рынках. Такие эпизоды волатильности уже возникали ранее на фоне обсуждения санкционных ограничений и имели временный характер. Поддержку рублю по-прежнему оказывают существенные продажи экспортной валютной выручки. Банк России отслеживает ситуацию на финансовом, в том числе валютном рынке. В частности, для ограничения волатильности Банк России может корректировать ежедневный объем покупки иностранной валюты на валютном рынке в рамках реализации механизма бюджетного правила».

И вот сегодня глава Минфина РФ Антон Силуанов сообщил в интервью телеканалу Россия-1 о том, что валютным счетам россиян в местных банках ничего не угрожает.

«Даже в случае, если будут введены санкции на какой-то российский банк, никаких проблем с депозитами валютными или рублевыми у наших граждан абсолютно не будет», — сообщил чиновник.

По его словам, ЦБР примет все необходимые меры по поддержке банков, которые попадут под санкции.

«Центральный банк всегда подкрепит своей ликвидностью тот банк, который может попасть в такое сложное положение», — добавил глава Минфина. — «У Центрального банка достаточно валютных резервов, рублевой ликвидности тоже предостаточно. В этом плане никаких проблем, даже если санкции будут введены, для валютных счетов или рублевых счетов наших граждан не будет».

- USD/RUB

68.2186 +0.5426 (+0.80%)

Open/Открытие: 67.676

High/Максимум: 69.367

Low/Минимум: 67.610

Bid/Спрос: 68.229

Ask/Предложение: 68.248

As of 8:07AM BST. Market open. 13.08.2018

finance.yahoo.com/quote/RUB=X?p=RUB=X&.tsrc=fin-srch-v1 - 09 авг, 19:38

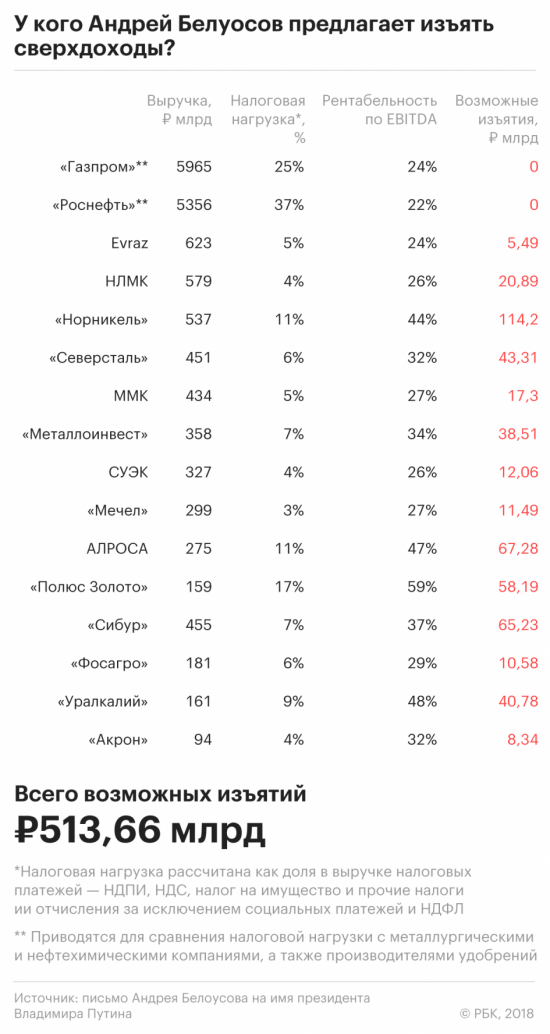

Изъять 500 млрд руб: где Белоусов нашел сверхдоходы на майские указы

Помощник президента Андрей Белоусов предложил Владимиру Путину изъять 513,7 млрд руб. сверхдоходов у металлургов, производителей удобрений и «Сибура» за 2017 год.

Подробнее: https://www.rbc.ru/business/09/08/2018/5b6c5ee59a7947e3df0554a3

- сегодня, 16:18

Профицит внешней торговли РФ в июне вырос в 1,8 раза

МОСКВА, 10 авг — ПРАЙМ. Положительное сальдо внешней торговли РФ в июне выросло в 1,8 раза в годовом выражении и составило 15,555 миллиарда долларов против 8,757 миллиарда долларов в июне прошлого года, сообщил ЦБ РФ.

Объем экспорта в июне вырос в годовом выражении на 23,8% — до 36,571 миллиарда долларов, импорта — на 1,1%, до 21,016 миллиарда долларов.

1prime.ru/state_regulation/20180810/829116755.html

Росбанк: рубль вряд ли заразится валютным кризисом от турецкой лиры

10.08.18 15:35

По мнению экспертов Росбанка, сегодня главная опасность для рубля заключается не в геополитическом торге между Россией и США, а в возможности «заразиться» от сопоставимых валют, вроде турецкой лиры.

Аналитики банка отмечают, что нынешние проблемы Турции схожи с трудностями, которые испытывала Россия в 2014 году — дефицит текущего счета и навес внешнего валютного долга. Но нынешний российский текущий счет и бюджет профицитны, поэтому распространение валютного кризиса с Турции на РФ выглядит маловероятным. Но для того, чтобы этого не произошло, Банк России и Минфин должны повести себя грамотно.«Мы сомневаемся, что бюджетное правило будет изменено под давлением текущих обстоятельств, однако объемы первичных размещений будут снижены», — пишут эксперты Росбанка. — «Со стороны Банка России, в первую очередь, должна последовать подстройка тактики покупки валюты в пользу бюджетного правила на открытом рынке. Кроме того, отсутствие признаков дефицита валюты на денежном рынке и перенос давления на инструменты хеджирования (форварды и валютные свопы) не гарантирует спокойствия в дальнейшем. По этой причине, должна быть повышена гибкость в оперативном предоставлении валютной ликвидности через стандартные инструменты (свопы и репо)».

p.s. Свои баксы по 69-70 руб продам, раньше даже дергаться не буду.- ЦБ 9 августа снизил вдвое закупку валюты для Минфина

www.rbc.ru/finances/10/08/2018/5b6d45a79a7947151c1df91f - August 10, 2018 / 8:18 AM / 3 hours ago

ЦБР готов изменить ежедневный объем покупки валюты на рынке из-за волатильности рубля

МОСКВА (Reuters) — Центробанк РФ готов скорректировать ежедневные покупки валюты на рынке, осуществляемые в рамках реализации бюджетного правила, в связи с повышенной волатильностью рубля, но затем обещает осуществить интервенции в полном объеме, следует из сообщения регулятора.

Российская валюта на этой неделе оказалась под сильным давлением. В пятницу рубль продолжил снижение, достигнув отметки 67,12 за $1 впервые с конца июля 2016 года.

ЦБР охарактеризовал повышенную волатильность рубля в последние дни как естественную реакцию на сообщения о новых потенциальных санкциях на фоне изменений на глобальных финансовых рынках. Учитывая опыт предыдущих санкций, можно предполагать, что реакция валютного рынка носит временный характер, резюмирует регулятор, добавив, что поддержку рублю по-прежнему оказывают существенные продажи экспортной валютной выручки.

Центробанк покупает для Минфина валюту на 16,7 миллиарда рублей в день в августе, но при высокой волатильности регулятор может приостанавливать подобные операции — в частности, он так поступал после введения санкций США в апреле текущего года.

“В течение более длительного срока операции в рамках бюджетного правила будут осуществлены в полном объёме”, — сообщил ЦБР сегодня.

Регулятор повторил, что обладает достаточным арсеналом инструментов для предотвращения угроз финансовой стабильности.

Накануне глава Минфина Антон Силуанов заверил, что российские власти готовы применять все возможные меры в случае, если этого потребует ситуация на рынке. - Что будет долларовым с депозитом в Сбербнке/ВТБ, если против них введут санкции?

Подготовлено в рамках mozgovik.com

8 августа Коммерсант опубликовал проект новых антироссийских санкций США. Среди прочего в нем содержится требование запрета на операции в США (и замораживание активов) семи российских банковских структур, уже находящихся в санкционном режиме, в том числе Сбербанка, ВТБ, ВЭБа и Промсвязьбанка. На практике это будет означать невозможность для этих банков стандартных долларовых расчетов через корсчета в банках США.

Проект закона находится на сайте Сената США (в релизе ничего не сказано про банки)

Черновик закона публикует Коммерсант. Секция 238 указывает 7 банков:В законе написано:

exercise regulations prohibiting United States persons from engaging in transactions with, providing financing for, or in any other way dealing in Russian sovereign debt debt issued on or after the date that 180 days after such enactment; and

exercise all powers granted to the President by the International Emergency Economic Power Act to the extent necessary to block and prohibit all transactions in all property and interests in property of one or more of the Russian financial institutions specified in subsection (b) if such property and interests in property are in the United States, come within the United States, or are or come within the possession or control of a United States person.

То есть проект законопроекта предписывает американским компаниям запретить все транзакции с российскими госбанками.

читать дальше на смартлабе - ВТБ за 2018 год может заработать более 170 млрд рублей чистой прибыли

ВТБ опубликовал сильные результаты за 1П18 по МСФО

Чистая прибыль банка за 1П18 выросла на 70% г/г до 98.5 млрд руб. (RoE 13.7%). Чистый процентный доход увеличился на 5% г/г до 238 млрд руб., а чистая процентная маржа составила 4.1%; чистый комиссионный доход вырос на 7% до 46 млрд руб., а прочие доходы составили 32.1 млрд руб. (против 6.2 млрд руб. годом ранее). Общие отчисления банка в резервы составили 69 млрд руб. в 1П18, снизившись на 9% г/г, стоимость риска составила 1.6% (без изменений г/г). Затраты выросли всего на 1.7% до 125 млрд руб., предполагая соотношение затраты/доход на уровне 39.4% (против 44% за 1П17). Общие активы ВТБ увеличились на 6% с начала года до 13.7 трлн руб. Коэффициент достаточности капитала 1-го уровня снизился на 40 бп до 12.2% из-за выплаты дивидендов за 2017. На телеконференции менеджмент отказался комментировать потенциальное влияние новых санкций США на банк. Годовой прогноз по чистой прибыли был повышен до 170 млрд руб. со 150 млрд руб. ВТБ планирует выплатить 50% от своей годовой чистой прибыли по МСФО в качестве дивидендов.

читать дальше на смартлабе - ВТБ ведет переговоры о покупке нескольких банков

ВТБ объявил, что ведет переговоры о приобретении банков. «Мы действительно находимся сейчас в переговорах по приобретению некоторых банковских организаций», – сообщил в ходе телеконференции старший вице-президент ВТБ Дмитрий Пьянов. По его словам, пока они не завершились «подписанием юридически значимых документов». Отвечая на вопрос, Пьянов уточнил, что речь идет не только о покупке банка «Возрождение», о чем ВТБ объявлял в июне, но и о других банках. Их он называть не стал.

www.vedomosti.ru/finance/articles/2018/08/09/777766-vtb-vedet

- ВТБ стал владельцем 22,25% одного из крупнейших зерновых терминалов России

В августе 2018 г. группа ВТБ приобрела 22,25% ПАО «Новороссийский комбинат хлебопродуктов» (НКХП), говорится в отчетности банка. ВТБ получил этот актив в собственность в ходе урегулирования задолженности, пояснил представитель банка. НКХП — один из крупнейших в России зерновых терминалов. Контрольный пакет в 50,99% с марта 2009 г. принадлежит подконтрольной государству Объединенной зерновой компании (ОЗК). Сейчас доля в НКХП перешла в собственность, говорит представитель банка. Представитель «Суммы» сделку подтверждает. Группа ВТБ будет пытаться продать этот непрофильный актив на рыночных условиях, говорит представитель банка.

www.vedomosti.ru/business/articles/2018/08/09/777808-vtb-terminalov

- ВТБ - руководство будет рекомендовать дивиденды за 2018 год в 50% от чистой прибыли

Дивидендные выплаты ВТБ по итогам 2018 года могут составить не менее 50% от чистой прибыли по МСФО, что соответствует требованиям государства в отношении дивидендов госкомпаний.

Руководитель финансового департамента — старший вице-президент ВТБ Дмитрий Пьянов:

«Мы ожидаем, и мы можем подтвердить, что менеджмент, наиболее вероятно, будет рекомендовать дивидендные выплаты [за 2018 год] на уровне 50% от чистой прибыли, что соответствует требованиям государства»

Финанз

читать дальше на смартлабе

ВТБ - факторы роста и падения акций

- Если ВТБ закончит "мутить" с непрофильными активами, то RoE банка вырастет (02.06.2019)

- С июля банк работает в прибыль, убытки остались в 2022 году (14.03.2023)

- Допэмиссия должна решить все проблемы с достаточностью капитала. Дальше курс на восстановление прибыли. (14.03.2023)

- Купленные Открытие и РНКБ вместе зарабатывали 80 млрд руб. чп в 2021 году (+23% к ЧП ВТБ в 2021 году). (14.03.2023)

- При подсчете рыночной капитализации ВТБ надо учитывать 520 млрд рублей, на которые были выпущены привилегированные акции в пользу Минфина и ВТБ - эти акции на рынке не торгуются, но ВТБ имеет обязательство платить по ним дивиденды (17.03.2017)

- Выплаты по префам ВТБ существенно влияют на див. доходность обычки. (22.03.2017)

- Участники рынка могут опасаться, что повышение процентных ставок вызовет снижение спроса на кредиты со стороны физических лиц (29.10.2021)

- Банк пользуется всеми послаблениями ЦБ, дивидендов здесь можно ожидать годами. (14.03.2023)

- Самая низкая достаточность капитала Н1 среди публичных банков, что в теории может означать очередную допэмиссию (14.12.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ВТБ - описание компании

ВТБ — второй по размеру активов банк в России. Является системно значимым банком, основным акционером является государство в лице РФФИ (60,9%).1 Допэмиссия 1К2023 = 149 млрд руб

2 Допэмиссия 2К2023 = 93,8 млрд руб

Головной банк группы ВТБ, в которую входят: ВТБ, ВТБ 24, Банк Москвы, Почта банк, Мосводоканалбанк, Транскредитбанк, ВРБ Москва, Еврофинанс Моснарбанк, Банк ВТБ Северо-Запад. В состав группы также входят банки -нерезиденты: ВТБ Банк (Украина), ВТБ Беларусь (Беларусь), ДО АО Банк ВТБ (Казахстан), ЗАО «Банк ВТБ (Армения)», Vietnam-Russia Joint Venture Bank, Russian Commercial Bank (Cyprus) Ltd., ОАО Банк ВТБ (Азербайджан), Banco VTB-Africa S.A., АО «Банк ВТБ (Грузия)», ВТБ Банк (Франция), АО ВТБ Банк (Германия), ВТБ Банк (Австрия) АГ. Также имеются филиал в Китае и Индии.

В октябре 2015 года получил статус члена Шанхайской биржи золота (Shanghai Gold Exchange, SGE) с правом участия в торгах на международном отделении биржи в зоне свободной торговли Шанхая.

Уставный капитал ВТБ составляет 651,34 млрд руб.

12,96 трлн обыкновенных акций (на 130 млрд руб по номиналу), из которых 60,935% принадлежат Росимуществу.

Также в уставный капитал входят 21,404 триллиона привилегированных акций (на 214 млрд руб), принадлежащих Минфину РФ.

АСВ принадлежат 3,074 триллиона привилегированных акций типа А (на 307,4 млрд руб), или 47,2% уставного капитала ВТБ.

Обыкновенные акции составляют лишь 1/3 уставного капитала ВТБ:

Обыкновенные акции ВТБ торгуются на Московской Бирже, а также на LSE в виде ГДР.

1 ГДР на акции ВТБ эквивалентен 2000 обыкновенных акций.

ВТБ является акционером следующих компаний:

✅Группа ПИК == 23,05%

✅

✅

✅

✅

Чтобы купить акции, выберите надежного брокера: