Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПоказатели хорошие, скоро дивиденды, почему падаем? Может кто нибудь подскажет?

Scan20102, Падаем? график откройте, мы уже как три месяца не падаем

slonofen,

Поставлю вопрос по другому: Почему не растем?

| Число акций ао | 6 620 млн |

| Номинал ао | 50 руб |

| Тикер ао |

|

| Капит-я | 1 041,3 млрд |

| Опер.доход | 1 122,3 млрд |

| Прибыль | 535,7 млрд |

| Дивиденд ао | 25,58 |

| P/E | 1,9 |

| P/B | 0,4 |

| ЧПМ | 1,3% |

| Див.доход ао | 32,6% |

| ВТБ Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Реакция рынка на публикацию оказалась позитивной: бумаги прибавляют около 1%. Я ожидаю, что ВТБ сохранит стабильный поток процентных доходов на уровне 115–118 млрд руб. в квартал до конца года, тенденция к росту обусловлена увеличением клиентской базы и усилением спроса на кредиты. Ослабление рубля слабо повлияло на банк. Его финансовая устойчивость высока, а зависимость от внешнего финансирования за счет привлечения средств по долговым инструментам сократилась до 2%. Росту котировок мешают санкционные риски, которые сдерживают приток внешних инвесторов. Тем не менее банк по-прежнему недооценен к собственному капиталу, что является драйвером роста для акций. Ориентируюсь на повышение их стоимости до 0,075 руб. до конца года.Ващенко Георгий

«Первый квартал достаточно высок с точки зрения квартальной прибыли, но вместе с тем остальные кварталы сохраняют определённую волатильность с точки зрения отдельных статей PNL (отчет о прибылях и убытках — ред.). Мы, наверное, на данном этапе незначительно меняем наш годовой таргет по прибыли, готовы сказать, что это будет больше или равно 150 миллиардам рублей. В зависимости от результатов дальнейших кварталов мы не исключаем дальнейших изменений годового таргета»

А что за просадка на рынке?

Сегодня в центре внимания отчетность банка ВТБ (-0,35%). Вероятнее всего, на фоне снижения инфляции и роста экономики продолжился рост операционных и процентных доходов. Прибыль банка могла превысить показатель 4 кв. и достичь 50 млрд руб. Акции банка остаются недооцененными, даже несмотря на риски колебаний рубля и санкций. Ожидаю позитивной динамики котировок, до конца года цель 0,075 руб.Ващенко Георгий

«Достигнуты (договоренности — ред.), скоро узнаете, будем объединяться»,

«На текущий год по всем абсолютно направлениям у нас агрессивные планы развития. Самый агрессивный план по пассивам — мы должны нарастить портфель привлеченных средств физлиц на 735 миллиарда рублей, или на 24%. Это почти в три раза быстрее рынка»

«На рынке розничного кредитования планируем расти в 1,5-2 раза быстрее – на 17%, до 1,1 триллиона рублей», — добавил Осипов.

Основные факторы опережающего роста - выгодные продуктовые предложения и высокий уровень клиентского сервиса.

Прайм

ВТБ опубликует результаты за 1К18 по МСФО в четверг, 17 мая. Мы ожидаем увидеть сильные результаты. Согласно консенсус-прогнозу, собранному самим банком, его чистая прибыль увеличится на 32% г/г до 36.5 млрд руб., а аннуализированный ROE составит 10.1%. Чистый процентный доход вырастет на 3% до 116 млрд руб., чистая процентная маржа составит 4.1%. Комиссионный доход увеличится на 12% до 22 млрд руб. Отчисления в резервы снизятся на 17% до 36 млрд руб., стоимость риска составит 1.5%. Наш собственный прогноз более оптимистичен — мы прогнозируем чистую прибыль 44 млрд руб. из-за снижения стоимости риска. Телеконференция состоится в тот же день в 17:00 по московскому времени. Тел: +7 495 646 9190; +44(0)330 336 9411. ID конференции: 8549672.

ROAE должен остаться выше 10%.

ВТБ (VTBR LI – ДЕРЖАТЬ) завтра представит отчетность за 1 кв. 2018 г. по МСФО и проведет телефонную конференцию. Мы ждем, что рентабельность капитала останется выше 10% (11% против 12% в 4 кв. 2017 г.), а чистая прибыль снизится на 9% за квартал до 41 млрд руб. Консенсус-прогноз предполагает чистую прибыль примерно на 10% ниже и ROAE на уровне 10%. Менеджмент рассчитывает на более-менее стабильную маржу в текущем году (около 4%), по нашей оценке, она составит около 4,1% в 1 кв., как и на протяжении 2017 г., рыночная оценка также составляет 4,1%. Чистый комиссионный доход и ЧПД должны сократиться квартал к кварталу под действием сезонных факторов, однако год к году мы ждем роста чистых комиссий на 11% (тогда как ЧПД, по нашим расчетам, почти не изменился год к году).

Стоимость риска может быть ниже годового прогноза.

В части расходов мы прогнозируем рост на 5% относительно уровня годичной давности и соотношение Расходы/Доходы 44% (впрочем, показатель зависит среди прочего от волатильной величины прочих доходов). Стоимость риска за 2 мес. 2018 г. (согласно уже опубликованным банком данным) составила всего 0,9%, за 1 кв. мы ждем 1,2%, что несколько ниже 1,5%, которых менеджмент ожидал в среднем в 2018 г. (консенсус-прогноз для 1 кв. равен 1,5%). В апреле показатель мог продолжить увеличиваться за счет более слабого рубля. Что касается кредитов, то первые два месяца показали ожидаемое сезонное сокращение корпоративного портфеля, но розничный при этом демонстрировал рост; за квартал мы прогнозируем снижение корпоративных кредитов на 1% и увеличение розничных на 1,5%. Корпоративные депозиты, по нашим оценкам, снизятся также на 1% за квартал, а розничные – вырастут на 0,5%.

Бумаги под давлением после снижения веса в индексе MSCI.

Руководство уже давало предварительные оценки влияния стандарта МСФО 9 на отчетность – снижение показателей достаточности капитала из-за введения стандарта должно составить 50 б.п., впрочем, эта цифра может быть скорректирована по итогам 1 кв. В апреле набсовет рекомендовал повысить дивиденды за 2017 г. для обыкновенных акций до 0,345 коп./акция, что сейчас предполагает неплохую доходность на уровне 6,6%. Реестр закрывается 4 июня. Вместе с тем в настоящее время акции и расписки находятся под давлением среди прочего из-за снижения веса бумаг в индексе MSCI по итогам полугодового пересмотра. По всей видимости, такое решение было принято после обнародования информации о принадлежащих банку ФК Открытие 9% в Группе ВТБ, что снижает оценку доли акций в свободном обращении.

Настоящий бюллетень предназначен исключительно для информационных целей. Ни при каких обстоятельствах он не должен использоваться или рассматриваться как оферта или предложение делать оферты. Несмотря на то что данный материал был подготовлен с максимальной тщательностью, УРАЛСИБ не дает никаких прямых или косвенных заверений или гарантий в отношении достоверности и полноты включенной в бюллетень информации. Ни УРАЛСИБ, ни агенты компании или аффилированные лица не несут никакой ответственности за любые прямые или косвенные убытки от использования настоящего бюллетеня или содержащейся в нем информации. Бюллетень не предназначен для

распространения на территории Великобритании и ЕС. Все права на бюллетень принадлежат ООО «УРАЛСИБ Кэпитал – Финансовые услуги», и содержащаяся в нем информация не может воспроизводиться или распространяться без предварительного письменного разрешения.

© УРАЛСИБ Кэпитал – Финансовые услуги 2018

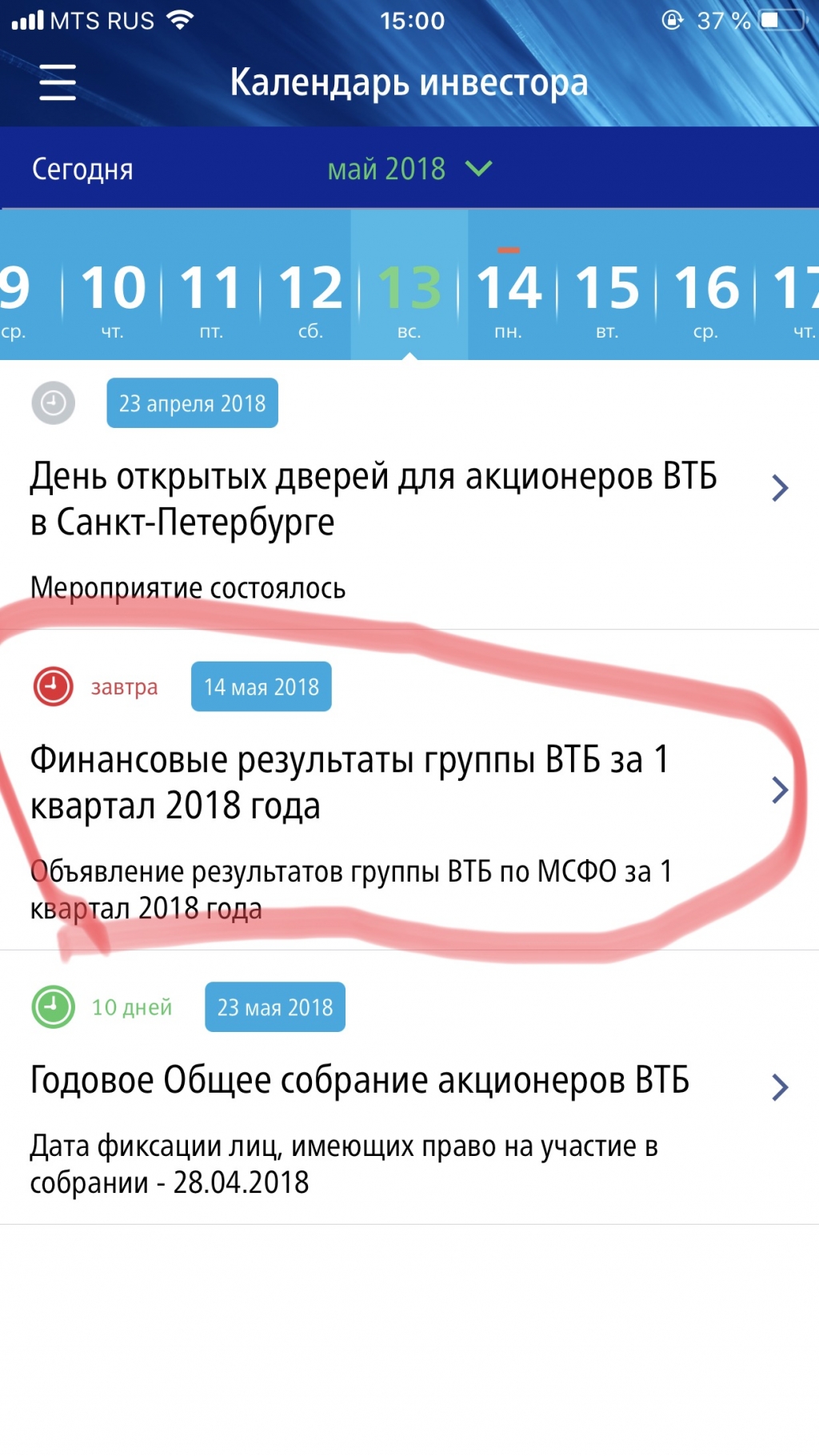

Я чего то не понимаю, а почему нигде нету информации о том что завтра у ВТБ финансовый результат за 1 квартал

slonofen, на сайте ВТБ написано что 17 мая, результаты за 1 кв. www.vtb.ru/akcionery-i-investory/

Инвестиционный советник, вопрос то в другом ) для чего писать 14 мая в своем приложении

Я чего то не понимаю, а почему нигде нету информации о том что завтра у ВТБ финансовый результат за 1 квартал

slonofen, на сайте ВТБ написано что 17 мая, результаты за 1 кв. www.vtb.ru/akcionery-i-investory/

Я чего то не понимаю, а почему нигде нету информации о том что завтра у ВТБ финансовый результат за 1 квартал