| Число акций ао | 6 620 млн |

| Номинал ао | 50 руб |

| Тикер ао |

|

| Капит-я | 1 005,5 млрд |

| Опер.доход | 1 122,3 млрд |

| Прибыль | 535,7 млрд |

| Дивиденд ао | 25,58 |

| P/E | 1,9 |

| P/B | 0,4 |

| ЧПМ | 1,3% |

| Див.доход ао | 35,0% |

| ВТБ Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ВТБ акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Акциям ВТБ нужно пробить рубеж в 0,05187 рубля

Акциям ВТБ нужно пробить рубеж в 0,05187 рубля

Неделя начнется с публикации финансовых результатов Группы ВТБ за 2017 год по МСФО.

Долгое время бумаги данной компании пребывали в тени главного локомотива отечественного рынка — бумаг «Сбербанка». Ожидается, что банк ВТБ в 2017 году вдвое увеличил чистую прибыль до 103,5 миллиарда рублей.

Как я писала в обзоре от 13 февраля, я ожидала, что бумаги ВТБ достигнут зоны 0,042-0,043 рублей. До указанного района им не хватило совсем чуть-чуть, их локальный минимум зарегистрирован на уровне 0,04421 рублей.

Игнатенко Анастасия

Особенно заметный рост котировки продемонстрировали накануне, закрывшись с приростом в 5,83% на уровне 0,05175 рублей. Однако на дневном графике бумаги уперлись в линию ЕМА100 на днях, а на неделях в ЕМА21.

Тем не менее, благодаря этому росту на недельном графике образовалась разворотная свечная комбинация и фигура «двойное основание». Напоминаю о том, что такая фигура всегда имеет шанс нарисовать «третье дно», поэтому позиции на покупку стоит открывать только в случае пробоя уровня шеи наверх.

TeleTrade

ВТБ — нашел покупателя на 16,62% российского Burger King

ВТБ — нашел покупателя на 16,62% российского Burger King

ВТБ нашел покупателя на 16,62% акций Burger King Russia, которые ранее были классифицированы в отчетности банка как актив, удержанный для продажи.

Пресс-служба ВТБ:«ВТБ не уменьшал свою долю в Burger King Russia в 2017 году. На начало 2016 года банку принадлежало 36,6% компании. В прошлом году нами была достигнута принципиальная договоренность о продаже доли в 16,62% акций. Так как данная сделка не была закрыта в прошлом году и вплоть до настоящего момента, но мы планируем завершить ее в ближайшее время, то мы классифицировали данную долю как актив, который с высокой долей вероятности может быть продан. Таким образом, после завершения этой сделки ВТБ сохранит за собой 19,98% акций компании»

Банк не раскрыл название покупателя.

старший вице-президент банка Дмитрий Пьянов:

«По 19,98% такого покупателя пока нет. Но не исключено, что как только он появится, мы в следующие отчетные периоды можем либо сразу продать, либо реклассифицировать. То есть мы не заинтересованы в удержании этого актива, он предназначен через наращивание стоимости для последующей продажи»

РНС- ВТБ - уравняет доходность по обыкновенным и привилегированным акциям

ВТБ уравняет доходность по обыкновенным и привилегированным акциям. Но конкретных директив от правительства у ВТБ пока нет.

Заместитель президента — председателя правления ВТБ Герберт Моос, в ходе конференс-колла:«Мы, конечно же, рассчитываем исполнить те поручения, которые даны компании с государственным участием, и выплатить не менее 50% прибыли по МСФО как дивиденды. При этом мы работаем в настоящий момент с правительством — с основным акционером — над тем, чтобы уравнять дивидендную доходность по всем типам акций»

«Менеджмент будет рекомендовать уравнять доход по всем типам акций, это должно привести к увеличению доходности на обыкновенные акции, и мы рассчитываем, что это будет позитивно оценено нашими миноритарными акционерами»,

«Я рассчитываю, что это будет сделано по итогам 2017 года»,

РНС

ВТБ уравняет доходность по обыкновенным и привилегированным акциям

ВТБ уравняет доходность по обыкновенным и привилегированным акциям. Об этом сообщил в ходе конференс-колла по результатам банка за 2017 год заместитель президента — председателя правления ВТБ Герберт Моос.

Сергей, rns.online/finance/VTB-uravnyaet-dohodnost-po-obiknovennim-i-privilegirovannim-aktsiyam-2018-02-26/- ВТБ отчитается сегодня, 26 февраля и проведет телеконференцию

Аналитики Атона прогнозируют чистую прибыль за 2017 год на уровне 102 млрд руб.:

ВТБ сегодня должен опубликовать результаты за 2017 по МСФО, и мы ожидаем, что они окажутся довольно сильными. Согласно консенсус-прогнозу аналитиков, составленному Интерфакс, чистая прибыль вырастет на 61% г/г/60% кв/кв до 28 млрд руб. Основным драйвером роста станет доход от непрофильных видов деятельности, куда входят страхование, недвижимость, управление активами и т.д., в то время как динамика дохода от профильных видов деятельности будет сравнима с предыдущими кварталами. Чистый процентный доход вырастет на 10% г/г до 115 млрд руб., комиссионный доход — на 5% до 27 млрд руб. Операционные расходы должны вырасти на 19% г/г до 74 млрд руб. За 2017 чистая прибыль банка вырастет до 102 млрд руб. с 44 млрд руб. годом ранее, а ROE составит 7.1%. Чистый процентный доход увеличится на 11% г/г до 461 млрд руб., а чистый комиссионный доход вырастет на 15% до 94 млрд руб. Мы ожидаем умеренно позитивной реакции акций на результаты. Результаты будут опубликованы в 10:00 по московскому времени, а телеконференция состоится сегодня в 17:00 по московскому времени. Телефоны: +7-495-213-1767, +44 (0) 330 336 9105. ID: 9600377 (английский).

как думаете до 0,06 взлетит?

Scan20102, импульс был 2 дня назад, может легко выскочить за 6к. ВТБ - Отчет мсфо за 2017г

ВТБ - Отчет мсфо за 2017г

ВТБ – мсфо

Прибыль 9 мес 2016г: 34,1 млрд руб

Прибыль 10 мес 2016г: 38,0 млрд руб

Прибыль 11 мес 2016г: 45,5 млрд руб

Прибыль 2016г: 51,6 млрд руб

Прибыль 2 мес 2017г: 20,4 млрд руб

Прибыль 1 кв 2017г: 27,6 млрд руб

Прибыль 4 мес 2017г: 35,3 млрд руб

Прибыль 5 мес 2017г: 50,1 млрд руб

Прибыль 6 мес 2017г: 57,9 млрд руб

Прибыль 7 мес 2017г: 67,7 млрд руб

Прибыль 8 мес 2017г: 68,7 млрд руб

Прибыль 9 мес 2017г: 75,3 млрд руб

Прибыль 10 мес 2017г: 90,9 млрд руб

Прибыль 11 мес 2017г: 98,8 млрд руб

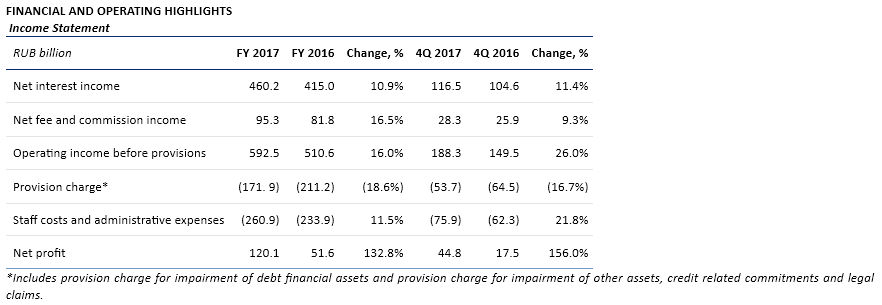

Прибыль 2017г: 120,1 млрд руб

www.vtb.ru/ir/statements/ifrs/monthly/

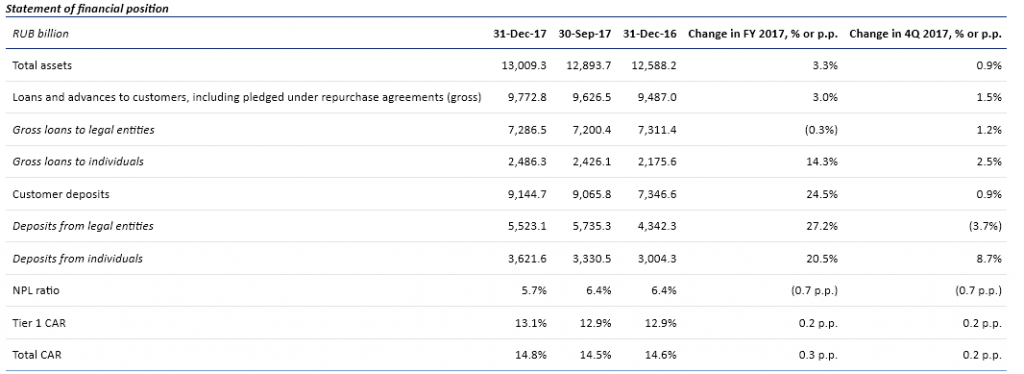

www.vtb.ru/ir/statements/ifrs/- ВТБ - чистая прибыль за 2017 г. по МСФО составила 120,1 млрд рублей, что в 2,3 раза больше показателя годом ранее.

Чистая прибыль ВТБ по МСФО в четвертом квартале 2017 года составила 44,8 млрд рублей, что в 2,6 раза выше финансового результата за предыдущий квартал и прибыли за четвертый квартал 2016 года, свидетельствует отчетность группы.В целом за 2017 год ВТБ заработал 120,1 млрд рублей чистой прибыли (при прогнозе менеджмента на год в 100 млрд рублей), что в 2,3 раза больше показателя годом ранее.

- Инвесторы ожидают от ВТБ улучшения финансовых показателей

Акции банка ВТБ (VTBR RM, +5,52%) ускорили наметившееся в среду повышение перед назначенной на понедельник публикацией годовой финансовой отчетности эмитента по МСФО.

Участники рынка ожидают от кредитной организации улучшения основных финансовых показателей. Кроме того, интерес к этим бумагам в значительной мере связан с тем, что они все еще остаются относительно дешевы по сравнению с ушедшим далеко вперед рынком. Так или иначе, сегодня акции ВТБ сумели уверенно превысить ближайший значимый уровень 0,05 руб., сформировав тем самым среднесрочный сигнал для дальнейшей игры на повышение.

Манжос Виталий

ИК «Норд-Капитал» - Банк ВТБ завершил внедрение технологии VDI (Virtual Desktop Infrastructure) для 14 000 рабочих мест. Экономия от реализации проекта к 2020г. составит 1,42 млрд руб

www.vlad.aif.ru/money/finance/vtb_perevel_14_000_svoih_sotrudnikov_na_virtualnye_rabochie_mesta - ОБЗОР — ВТБ притягивает «Магнит»: будет ли выгода и кто ее получит

21:01 16 Февраля 2018 года

СУДЬБА АКЦИЙ

ФАС пока не получала ходатайства от ВТБ на покупку акций «Магнита». «Мы не ожидаем препятствий со стороны регулятора. Размер пакета менее 30% позволяет „Магниту“ избежать законодательной необходимости объявления оферты миноритарным акционерам, что выглядит как не вполне дружелюбный шаг по отношению к ним, учитывая то, что Сергей Галицкий сохранит около 3% в компании», — отмечают аналитики Райффайзенбанка.

Сразу после объявления сделки возник вопрос: покупает ли ВТБ акции для себя, или в будущем может их продать? Скорее всего, будет реализован второй сценарий. Так, глава ВТБ Андрей Костин заявил, что банк не будет акционером «Магнита» вечно, а первый зампред ВТБ Юрий Соловьев указал, что банк рассчитывает оставаться акционером «Магнита» как минимум два-три года. Впрочем, и наращивать долю в ритейлере ВТБ не планирует.

Аналитики солидарны: банк — финансовый, а не стратегический инвестор. «Мы не можем исключать, что этот пакет будет в конечном итоге продан стратегическому покупателю», — говорится в обзоре «Уралсиба».

«Для ВТБ эта покупка (138 миллиардов рублей) эквивалентна примерно 25% денежных средств группы по состоянию на конец ноября, или 8% высоколиквидных активов группы. Выгодность покупки для ВТБ неоднозначна даже при том, что цена покупки на 17% ниже нашей целевой цены, равной 5,6 тысячи рублей за акцию. Соответственно, сделка может негативно отразиться на котировках акций банка», — указывает «Уралсиб».

«Банк, скорее всего, не будет долгосрочным инвестором, а продаст эти бумаги спустя полгода-год, если они за это время вырастут на 30-50%. Вероятными покупателями, на мой взгляд, могут быть иностранные фонды из стран Азии и Ближнего Востока, но не исключены и другие варианты», — отмечает начальник управления операций на российском фондовом рынке «Фридом Финанс» Георгий Ващенко.

Гендиректор аналитического агентства InfoLine Иван Федяков согласен с тем, что ВТБ покупает акции с целью их последующей перепродажи. «Но это будет сделать непросто на фоне таких оценок», — добавляет эксперт.

«Мы не ожидаем, что „Магнит“ увидит материальную выгоду от этого потенциального партнерства в краткосрочной перспективе», — отмечается в обзоре «Ренессанс Капитала». Аналитики также сомневаются в выгодности сделки для самого ВТБ.

https://1prime.ru/Financial_market/20180216/828466886.html

- Минфин России подвел итоги сбора заявок от банков на участие в программе субсидирования льготной ипотеки под 6%

20.02.2018 18:42

В рамках стимулирования социальной и демографической политики в стране Правительством РФ принято постановление «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу «АИЖК» на возмещение недополученных доходов по выданным (приобретенным) ипотечным кредитам, предоставленным гражданам РФ, имеющим детей».

Заявки на участие в программе субсидирования ипотеки для семей с детьми подали акционерное общество «АИЖК» и 46 кредитных организаций, в том числе 21 региональный банк. Участие в программе субсидирования одобрено всем кредитным организациям, подавшим заявки.

В соответствии с постановлением Правительства РФ утвержденный лимит средств на выдачу (приобретение) кредитов составил 600 млрд. рублей. Приказом Минфина России средства распределены между банками и АИЖК пропорционально поданным заявкам. Наибольшую долю получили ПАО «Сбербанк» — 171,2 млрд. рублей; ВТБ (ПАО) — 106,7 млрд. рублей; АКБ «Абсолют Банк» — 46,6 млрд. рублей.

Информация официального сайта Министерства финансов Российской Федерации: www.minfin.ru/ru/press-center/?##ixzz57msEx8Q9

Льготный кредит может получить семья, в которой с 1 января 2018 года по 31 декабря 2022 года родился второй или третий ребенок. - По акциям ВТБ поступил позитивный краткосрочный сигнал

Эмитенты.

В лидерах роста пребывали акции «ИнтерРАО» (+2,66%) и бумаги ВТБ (+2,16%). В лидерах падения были котировки НЛМК (-2,16%) и бумаги «Медиахолдинга» (-1,86%).

Бумаги ВТБ в среду подают оптимистичный для краткосрочных «быков» сигнал – котировки поднялись выше средней полосы Боллинжера дневного графика (4,82 коп), что открывает им дорогу к движению в район 5 коп. На данный момент стоит держать «длинные» позиции по акциям с расчетом на движение к указанной отметке.

Кожухова Елена

ИК «Велес Капитал»

- ФАС получила ходатайство ВТБ о покупке 29,1% акций Магнита

ФАС получила ходатайство ВТБ о покупке 29,1% акций Магнита. Служба рассмотрит данное ходатайство в установленные законом сроки

ВТБ 16 февраля заключил соглашение о покупке 29,1% акций «Магнита», одного из крупнейших российских ритейлеров, у основателя сети Сергея Галицкого. Сумма сделки составит 138 миллиардов рублей, она требует одобрения ФАС. Сам Галицкий сложил с себя полномочия гендиректора и покинет совет директоров ритейлера, однако сохранит 3% акций «Магнита».

Первый зампред ВТБ Юрий Соловьев после сделки заявил, что банк рассчитывает оставаться акционером ритейлера как минимум два-три года.

Прайм А что за аномальные объемы (х10) прошли в акции 12.02.2018?

Александр З., Хм, у меня в терминале нет аномальных объемов

sergiusuz,

я ошибся — 06.02.2018

")

ВТБ - факторы роста и падения акций

- Если ВТБ закончит "мутить" с непрофильными активами, то RoE банка вырастет (02.06.2019)

- С июля банк работает в прибыль, убытки остались в 2022 году (14.03.2023)

- Допэмиссия должна решить все проблемы с достаточностью капитала. Дальше курс на восстановление прибыли. (14.03.2023)

- Купленные Открытие и РНКБ вместе зарабатывали 80 млрд руб. чп в 2021 году (+23% к ЧП ВТБ в 2021 году). (14.03.2023)

- При подсчете рыночной капитализации ВТБ надо учитывать 520 млрд рублей, на которые были выпущены привилегированные акции в пользу Минфина и ВТБ - эти акции на рынке не торгуются, но ВТБ имеет обязательство платить по ним дивиденды (17.03.2017)

- Выплаты по префам ВТБ существенно влияют на див. доходность обычки. (22.03.2017)

- Участники рынка могут опасаться, что повышение процентных ставок вызовет снижение спроса на кредиты со стороны физических лиц (29.10.2021)

- Банк пользуется всеми послаблениями ЦБ, дивидендов здесь можно ожидать годами. (14.03.2023)

- Самая низкая достаточность капитала Н1 среди публичных банков, что в теории может означать очередную допэмиссию (14.12.2024)

ВТБ - описание компании

ВТБ — второй по размеру активов банк в России. Является системно значимым банком, основным акционером является государство в лице РФФИ (60,9%).1 Допэмиссия 1К2023 = 149 млрд руб

2 Допэмиссия 2К2023 = 93,8 млрд руб

Головной банк группы ВТБ, в которую входят: ВТБ, ВТБ 24, Банк Москвы, Почта банк, Мосводоканалбанк, Транскредитбанк, ВРБ Москва, Еврофинанс Моснарбанк, Банк ВТБ Северо-Запад. В состав группы также входят банки -нерезиденты: ВТБ Банк (Украина), ВТБ Беларусь (Беларусь), ДО АО Банк ВТБ (Казахстан), ЗАО «Банк ВТБ (Армения)», Vietnam-Russia Joint Venture Bank, Russian Commercial Bank (Cyprus) Ltd., ОАО Банк ВТБ (Азербайджан), Banco VTB-Africa S.A., АО «Банк ВТБ (Грузия)», ВТБ Банк (Франция), АО ВТБ Банк (Германия), ВТБ Банк (Австрия) АГ. Также имеются филиал в Китае и Индии.

В октябре 2015 года получил статус члена Шанхайской биржи золота (Shanghai Gold Exchange, SGE) с правом участия в торгах на международном отделении биржи в зоне свободной торговли Шанхая.

Уставный капитал ВТБ составляет 651,34 млрд руб.

12,96 трлн обыкновенных акций (на 130 млрд руб по номиналу), из которых 60,935% принадлежат Росимуществу.

Также в уставный капитал входят 21,404 триллиона привилегированных акций (на 214 млрд руб), принадлежащих Минфину РФ.

АСВ принадлежат 3,074 триллиона привилегированных акций типа А (на 307,4 млрд руб), или 47,2% уставного капитала ВТБ.

Обыкновенные акции составляют лишь 1/3 уставного капитала ВТБ:

Обыкновенные акции ВТБ торгуются на Московской Бирже, а также на LSE в виде ГДР.

1 ГДР на акции ВТБ эквивалентен 2000 обыкновенных акций.

ВТБ является акционером следующих компаний:

✅Группа ПИК == 23,05%

✅

✅

✅

✅