Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийНепонятно. Куда ломанулся ВТБ? Дивидентов то не будет.

Андреев Витя, есть доказательства?

GoFox, я как в воду глядел.

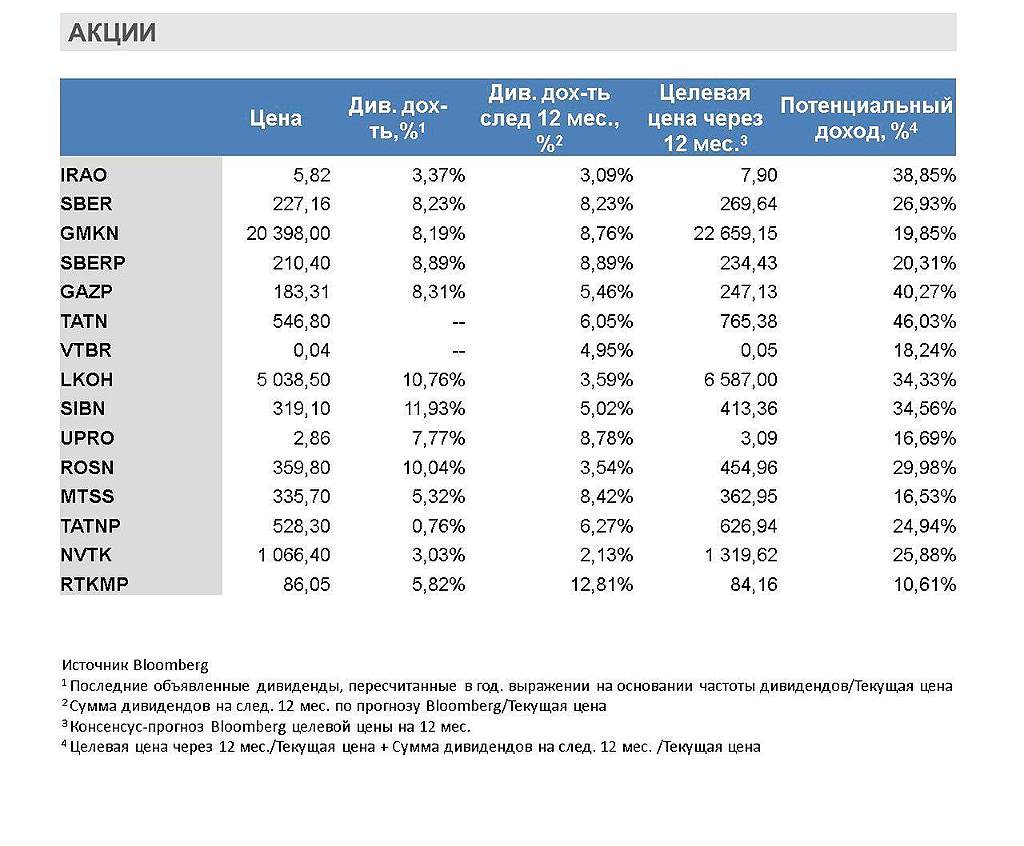

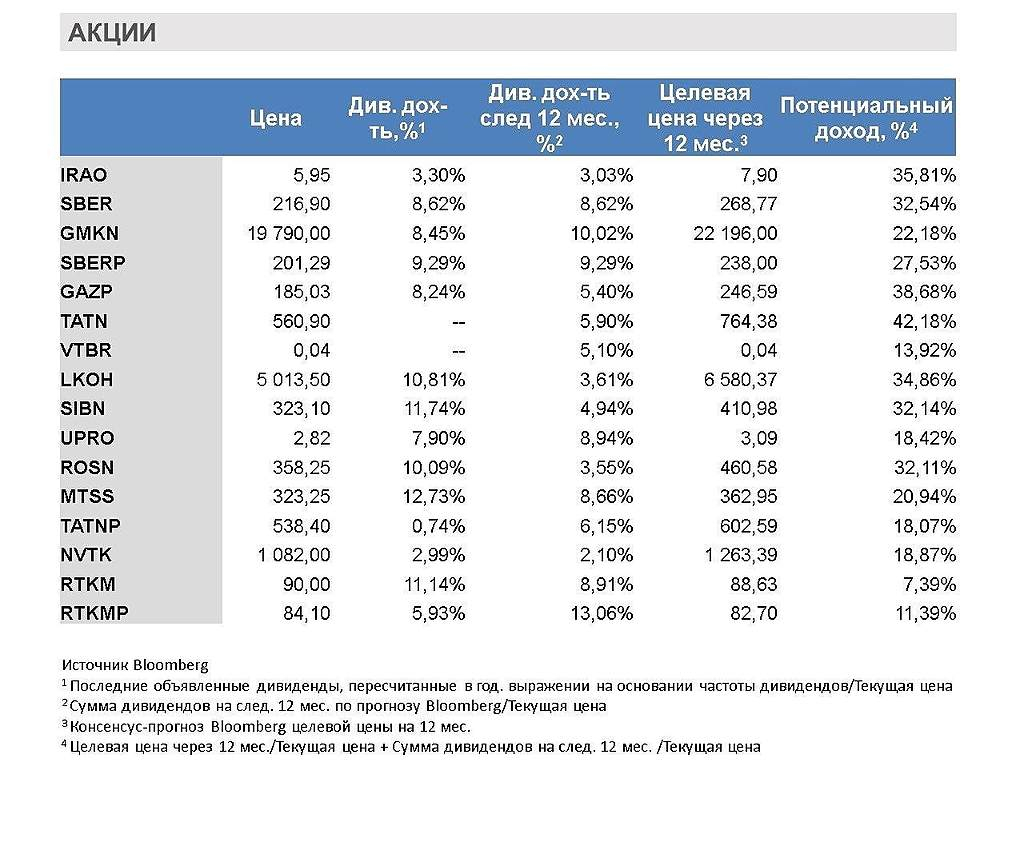

| Число акций ао | 6 620 млн |

| Номинал ао | 50 руб |

| Тикер ао |

|

| Капит-я | 1 003,0 млрд |

| Опер.доход | 1 122,3 млрд |

| Прибыль | 535,7 млрд |

| Дивиденд ао | 25,58 |

| P/E | 1,9 |

| P/B | 0,4 |

| ЧПМ | 1,3% |

| Див.доход ао | 35,2% |

| ВТБ Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Непонятно. Куда ломанулся ВТБ? Дивидентов то не будет.

Андреев Витя, есть доказательства?

Непонятно. Куда ломанулся ВТБ? Дивидентов то не будет.

Андреев Витя, есть доказательства?

ВТБ — в новом прогнозе предусматривает снижение дополнительных резервов на 20%

зампред ВТБ Анатолий Печатников в ходе пресс-конференции:

«Мы в начале апреля исходили из того, что нам придется в 1,5 раза больше резервов создать по кредитам физических лиц, чем мы изначально планировали по году, на 50% больше от планового значения. Сегодня, когда мы видим улучшение платежного поведения, в том числе тех клиентов, которые взяли каникулы, в новом прогнозе предусматриваем снижение дополнительных резервов на 20%. И наша клиентская база лучше себя чувствует, и резервы мы, естественно, планируем создавать в меньшем объеме до конца года»

потери ВТБ от участия в антикризисных программах поддержки заемщиков оцениваются в миллиарды рублей.

«Пока мы находимся в той ситуации, когда любые прогнозы могут быть пересмотрены, многое будет зависеть от того, будет ли пандемия развиваться дальше. На текущий момент видим рост рынка привлеченных средств физлиц около 4%, весь прирост будет сосредоточен на текущих и накопительных счетах. Рынок срочных сбережений сокращается, по году мы ждем примерно минус 2%»

Авто-репост. Читать в блоге >>>

«Мы в начале апреля исходили из того, что нам придется в 1,5 раза больше резервов создать по кредитам физических лиц, чем мы изначально планировали по году, на 50% больше от планового значения. Сегодня, когда мы видим улучшение платежного поведения, в том числе тех клиентов, которые взяли каникулы, в новом прогнозе предусматриваем снижение дополнительных резервов на 20%. И наша клиентская база лучше себя чувствует, и резервы мы, естественно, планируем создавать в меньшем объеме до конца года»

«Пока мы находимся в той ситуации, когда любые прогнозы могут быть пересмотрены, многое будет зависеть от того, будет ли пандемия развиваться дальше. На текущий момент видим рост рынка привлеченных средств физлиц около 4%, весь прирост будет сосредоточен на текущих и накопительных счетах. Рынок срочных сбережений сокращается, по году мы ждем примерно минус 2%»

Жаль.

Предполагал, что сегодня 0,042 потрогаем.

Ну да ладно, можно и завтра )

Жаль.

Предполагал, что сегодня 0,042 потрогаем.

Ну да ладно, можно и завтра )

В бейруте в порту ад

twitter.com/borzou/status/1290675854767513600

лана, давайте смотреть еще проще на обычку втб. без всяких фундаментальных хитростей

сейчас на рынке акций РФ сложилось интересное время, когда дивы в среднем (около 7%) выше так называемой нейтральной ставки ЦБ 6%, и уж заметно выше таргета по инфляции 4%. А текущая инфляция 3,2% даже ниже таргета

+ акции дают ежегодный рост котировок 16% (согласно индекус ММВБ за последние 5.5 лет).

Даже доход от роста котировок и дивов, уменьшенный на налог, все равно не изменяет целой картины.

Т.е. основные факторы сейчас именно за вложения в акции

а не допизиты или пифы. За облиги не говорю. Это другой класс активов

ну, а как втб выглядит на этом фоне???

Ежегодное снижение котировок -8% пцццц

Дивдоходность (в среднегодовым ценам) ниже 3%

т.е НА ХРЕНА покупать эту бумагу!!!??????????

нет ни одного рационального аргумента ЗА покупку.

Все аргументы ЗА — это фантазии, что щас цена как подпрыгнет!

Правильно, подпрыгне. а потом снова упадет

Без изменения фундаментала, акции компании расти не могут.

Не я открыл эту истину. Это показывает вся история рынка.

На мой взгляд, в бумаге сейчас очередная замута.

Есть мальчики на рашкорынке, у которых есть возможность устраивать замуты даже с акциями топ-2 банка страны. Вот это мы и наблюдаем с мая прошлого года

ШоLo, как может расти убыточная Тесла? Как существует Мечел и Распадская? Втб удачная бумага для разгона, вот и весь фундамент роста. Вопрос только в том, до каких уровней разгонят

ого! ты сравнил фишки из разных секторов и вывел строгие умозаключения о разгоне до неизвестных целей

ШоLo, а смысл один и тот же, цена ну никак не вяжется с фундаментом, вообще. Да, Тесла это технологии будущего, но стоят ли они того? Мечел вообще один сплошной долг, однако дивиденды ухитряется платить и нормальные

Мечел платит нормально только на префы. потому что там большая часть у семьи Зюзина

в этом году на префы дивов не будет.… слабенько следишь за рынком

Тесла — это не тюльпаны, как оказалось...

Но народ так сильно уверяли, что это тюльпаны, когда тесла стала дороже BMW, что народ начал активно шортить.

Рынку надо учиться. и аккуратнее с аналогиями. особенно историческими

лана, давайте смотреть еще проще на обычку втб. без всяких фундаментальных хитростей

сейчас на рынке акций РФ сложилось интересное время, когда дивы в среднем (около 7%) выше так называемой нейтральной ставки ЦБ 6%, и уж заметно выше таргета по инфляции 4%. А текущая инфляция 3,2% даже ниже таргета

+ акции дают ежегодный рост котировок 16% (согласно индекус ММВБ за последние 5.5 лет).

Даже доход от роста котировок и дивов, уменьшенный на налог, все равно не изменяет целой картины.

Т.е. основные факторы сейчас именно за вложения в акции

а не допизиты или пифы. За облиги не говорю. Это другой класс активов

ну, а как втб выглядит на этом фоне???

Ежегодное снижение котировок -8% пцццц

Дивдоходность (в среднегодовым ценам) ниже 3%

т.е НА ХРЕНА покупать эту бумагу!!!??????????

нет ни одного рационального аргумента ЗА покупку.

Все аргументы ЗА — это фантазии, что щас цена как подпрыгнет!

Правильно, подпрыгне. а потом снова упадет

Без изменения фундаментала, акции компании расти не могут.

Не я открыл эту истину. Это показывает вся история рынка.

На мой взгляд, в бумаге сейчас очередная замута.

Есть мальчики на рашкорынке, у которых есть возможность устраивать замуты даже с акциями топ-2 банка страны. Вот это мы и наблюдаем с мая прошлого года

ШоLo, как может расти убыточная Тесла? Как существует Мечел и Распадская? Втб удачная бумага для разгона, вот и весь фундамент роста. Вопрос только в том, до каких уровней разгонят

ого! ты сравнил фишки из разных секторов и вывел строгие умозаключения о разгоне до неизвестных целей

ШоLo, а смысл один и тот же, цена ну никак не вяжется с фундаментом, вообще. Да, Тесла это технологии будущего, но стоят ли они того? Мечел вообще один сплошной долг, однако дивиденды ухитряется платить и нормальные

вот действительно образец стратегического плана

www.bp.com/en/global/corporate/news-and-insights/press-releases/from-international-oil-company-to-integrated-energy-company-bp-sets-out-strategy-for-decade-of-delivery-towards-net-zero-ambition.html

и сразу мощный рост на публикации

ветебэ до такого уровня бизнеса не вырасти НИКОГДА

н-и-к-о-г-д-а

только разгон и слив

ШоLo, а если Костин уйдет? На слухах о уходе Миллера газик процентов на 10 прыгнул

вот действительно образец стратегического плана

www.bp.com/en/global/corporate/news-and-insights/press-releases/from-international-oil-company-to-integrated-energy-company-bp-sets-out-strategy-for-decade-of-delivery-towards-net-zero-ambition.html

и сразу мощный рост на публикации

ветебэ до такого уровня бизнеса не вырасти НИКОГДА

н-и-к-о-г-д-а

только разгон и слив

лана, давайте смотреть еще проще на обычку втб. без всяких фундаментальных хитростей

сейчас на рынке акций РФ сложилось интересное время, когда дивы в среднем (около 7%) выше так называемой нейтральной ставки ЦБ 6%, и уж заметно выше таргета по инфляции 4%. А текущая инфляция 3,2% даже ниже таргета

+ акции дают ежегодный рост котировок 16% (согласно индекус ММВБ за последние 5.5 лет).

Даже доход от роста котировок и дивов, уменьшенный на налог, все равно не изменяет целой картины.

Т.е. основные факторы сейчас именно за вложения в акции

а не допизиты или пифы. За облиги не говорю. Это другой класс активов

ну, а как втб выглядит на этом фоне???

Ежегодное снижение котировок -8% пцццц

Дивдоходность (в среднегодовым ценам) ниже 3%

т.е НА ХРЕНА покупать эту бумагу!!!??????????

нет ни одного рационального аргумента ЗА покупку.

Все аргументы ЗА — это фантазии, что щас цена как подпрыгнет!

Правильно, подпрыгне. а потом снова упадет

Без изменения фундаментала, акции компании расти не могут.

Не я открыл эту истину. Это показывает вся история рынка.

На мой взгляд, в бумаге сейчас очередная замута.

Есть мальчики на рашкорынке, у которых есть возможность устраивать замуты даже с акциями топ-2 банка страны. Вот это мы и наблюдаем с мая прошлого года

ШоLo, как может расти убыточная Тесла? Как существует Мечел и Распадская? Втб удачная бумага для разгона, вот и весь фундамент роста. Вопрос только в том, до каких уровней разгонят

ого! ты сравнил фишки из разных секторов и вывел строгие умозаключения о разгоне до неизвестных целей