Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

EBITDA у компании стагнирует.

Связано с ростом операционных издержек.

Наверное поэтому оценка в EV/EBITDA=14 слегка оптимистична:)

| Число акций ао | 584 млн |

| Номинал ао | 0.0004506 руб |

| Тикер ао |

|

| Капит-я | 180,8 млрд |

| Выручка | 153,1 млрд |

| EBITDA | 6,2 млрд |

| Прибыль | -83,6 млрд |

| Дивиденд ао | – |

| P/E | -2,2 |

| P/S | 1,2 |

| P/BV | -6,5 |

| EV/EBITDA | 41,3 |

| Див.доход ао | 0,0% |

| ВК | VK Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ВК | VK акции

309.3₽ 0%

-

Mail.ru разбор отчетности МСФО за 3 квартал

Сложный для разбора отчет. По голым цифрам как бы плохо все, за квартал заработано всего 4 млрд ебитды против 16 прошлогодних, и получен небольшой убыток. Но если посмотреть денежные потоки, то ситуация другая – 16 млрд чистый операционный поток (был 7). Так что компания деньги генерирует, и неплохо.

Что интересного из презентации.

Компания имеет четкую стратегию и видит огромный потенциал роста. Выручка от электронных сервисов может в целом по рынку вырасти в 5-10 раз, поле непаханое. Мэйл.ру строит полноценную экосистему, конкурента Яндекса, покрывая много разных сегментов: платежи, доставка всего подряд, онлайн-игры, онлайн-обучение и т.п.

Много интересных новых инициатив. Оказывается, есть VK Taxi (не знал), VK Connect – единая система логина во все мэйловские системы (Такси, Юла, Деливери клаб), VK Clips – интересная попытка сделать аналог ТикТока :)), в Одноклассниках замутили приложение для малого бизнеса и маркетплейс. В общем, по всем фронтам развиваются.

Деливери клаб оказывается покруче Яндекс.Еды по количеству пользователей… интересно будет сравнить их выручку. Конечно, карантин помог выручке Деливери удвоиться… Ситимобиль пока проигрывает Яндекс.Такси, но пытается догнать.

Авто-репост. Читать в блоге >>>

Александр Е, где ты там 16 млрд прошлогодних увидел?:)

smart-lab.ru/q/MAIL/f/q/MSFO/ebitda/

Я чето не понимаю, почему везде написано что выручка выросла если в самом отчете нарисовано, что она упала?

Тимофей Мартынов, вот что написали в мейл.ру:

Мы отчитываемся на базе pro forma, поэтому исторические данные меняются, если есть транзакции – про это написано в отчете

В текущей отчётности все данные верные

Я их ответ не понял, сорри

Тимофей Мартынов, наверное Deus Craft консолидировали туда, поэтому такая цифра получилась Mail.ru разбор отчетности МСФО за 3 квартал

Mail.ru разбор отчетности МСФО за 3 кварталСложный для разбора отчет. По голым цифрам как бы плохо все, за квартал заработано всего 4 млрд ебитды против 16 прошлогодних, и получен небольшой убыток. Но если посмотреть денежные потоки, то ситуация другая – 16 млрд чистый операционный поток (был 7). Так что компания деньги генерирует, и неплохо.

Что интересного из презентации.

Компания имеет четкую стратегию и видит огромный потенциал роста. Выручка от электронных сервисов может в целом по рынку вырасти в 5-10 раз, поле непаханое. Мэйл.ру строит полноценную экосистему, конкурента Яндекса, покрывая много разных сегментов: платежи, доставка всего подряд, онлайн-игры, онлайн-обучение и т.п.

Много интересных новых инициатив. Оказывается, есть VK Taxi (не знал), VK Connect – единая система логина во все мэйловские системы (Такси, Юла, Деливери клаб), VK Clips – интересная попытка сделать аналог ТикТока :)), в Одноклассниках замутили приложение для малого бизнеса и маркетплейс. В общем, по всем фронтам развиваются.

Деливери клаб оказывается покруче Яндекс.Еды по количеству пользователей… интересно будет сравнить их выручку. Конечно, карантин помог выручке Деливери удвоиться… Ситимобиль пока проигрывает Яндекс.Такси, но пытается догнать.

Авто-репост. Читать в блоге >>>Я чето не понимаю, почему везде написано что выручка выросла если в самом отчете нарисовано, что она упала?

Тимофей Мартынов, вот что написали в мейл.ру:

Мы отчитываемся на базе pro forma, поэтому исторические данные меняются, если есть транзакции – про это написано в отчете

В текущей отчётности все данные верные

Я их ответ не понял, сорри- Почему упала прибыль год к году?

выручка +4,4 млрд

операц. расходы +4,5 млрд

Ну собственно это главное.

Там еще -0,4 ярда дали другие расходы,

-0,3 ярда рост амортизации - The management team will host an analyst and investor conference call and webcast at 15.00 Moscow time (12.00 London, 8.00 New York) today, including a Question and Answer session.

To participate in this conference call, please use the following access details:

Participant Toll Free Telephone Numbers:

From the UK/International +44 20 3936 2999

From Russia +7 495 2839 705

From the US +1 855 9796 654

From the web: www.incommuk.com/customers/online

Confirmation Code: 339367

To register/join the webcast and follow related slides from your laptop, tablet or mobile device,

please click on the following link:

webcast.openbriefing.com/mailru-q320/ - ОГО: Citymobil grew rides by 4x YoY in Q3 to 50mn

Таксишка выросла в 4 раза!

50млн поездок за квартал

Надо установить себе)) - Топовые игры по выручке:

War Robots = 177 млн загрузок, 800 млн руб выручки в мес.

Hustle Castle = 66,7 млн загрузок. 500 млн руб в мес

Left to Survive = 27 млн загрузок, 175 млн руб в мес

Love Sick: Interactive Stories = 21 млн загрузок, 200 млн руб в мес

Zero City

Grand Hotel Mania

Странно, что по итогам 9 мес ебитда не выросла, а прибыль сниизилась на 12%.

будем смотреть почему.

казалось бы ковид должен был увеличить покупки игр и прибыль.

выручка то выросла на 20%, но прибыль нет.

видимо дело в падении продаж рекламы. посмотрим сейчас поглубже

Тимофей Мартынов, похоже, основной минус получили от падения Ebitda по СоцСетям на более 10%. В отчете основные причины, я так понимаю, что разработка новых инструментов была, а вот денег они еще не принесли.

— Communications and Social EBITDA has been under pressure mainly due to ongoing

investments as well as high fixed cost nature of the advertising business

— Some of the largest new product investment initiatives in the segment include: VK

Clips, VK/OK social commerce platform, Group audio/video calls, unified video

platform, music etc

— Some of the major ecosystem-related investments also sit within the

Communication & Social segment. These include: VK Connect unified ID, VK Mini

Apps, VK Combo loyalty program, VK Pay

— Most of the above initiatives are not yet being monetized, while they serve to

accelerate growth and strengthen the Group’s positioning in the coming years- Ага, на 11 странице внизу пишут. По презенташке выручка выросла с 62 до 74 млрд. Но если применять стандарт IFRS 15 и признавать выручку как он предписывает, то выручка наоборот упала с 71 до 69.

- MAU (месячная активная аудитория) ВКОНТАКТЕ:

👉3 кв 2019 = 70 млн чел

👉3 кв 2020 = 72,9 млн чел. Я чето не понимаю, почему везде написано что выручка выросла если в самом отчете нарисовано, что она упала?

Тимофей Мартынов, заморочки с отчетностью МСФО, в примечании 12 выручка двумя способами посчитана, но при этом обе суммы не совпадают с отчетом о прибылях, как-то сложно всё.- Daily Spent Time одного юзера ВКОНТАКТЕ:

👉3 кв 2019 = 35 минут

👉3 кв 2020 = 33 минуты Я чето не понимаю, почему везде написано что выручка выросла если в самом отчете нарисовано, что она упала?

Тимофей Мартынов, судя по всему небрежно оформляли, что-то перепутали.

так небрежно нельзя конечно Выручка Mail.ru по МСФО в 3 квартале выросла на 19,9% - до 26,4 млрд руб

Выручка Mail.ru по МСФО в 3 квартале выросла на 19,9% - до 26,4 млрд рубMail.ru Group Limited публикует неаудированную отчетность в соответствии с МСФО и сегментные финансовые данные за третий квартал и девять месяцев 2020 года, завершившиеся 30 сентября.

Основные показатели

► Третий квартал 2020 года на сопоставимой основе (включая Deus Craft):

— Совокупная сегментная выручка компании выросла на 19,9% в сравнении с аналогичным периодом прошлого года и составила 26 372 млн руб.

— Совокупный сегментный показатель EBITDA компании снизился на 1,4% в сравнении с аналогичным периодом прошлого года и составил 6 734 млн руб.

— Совокупная чистая прибыль компании снизилась на 19,5% в сравнении с аналогичным периодом прошлого года и составила 2 839 млн руб.

► Без учета Deus Craft в третьем квартале 2020 года совокупная сегментная выручка компании выросла на 16,2% и составила 25 552 млн руб. На совокупную чистую прибыль компании и совокупный сегментный показатель EBITDA в третьем квартале исключение Deus Craft из подсчетов существенного влияния не оказало.

По прогнозам компании, в 2020 году выручка от ММО-игр вырастет приблизительно на 30%. Рост выручки от пользовательских платежей за социальные сервисы будет оставаться на уровне ниже 10%, а их доля в структуре общей выручки будет сокращаться. В 2020 году консолидированные активы в области онлайн-образования обеспечат нам выручку более 5 млрд руб.

По итогам года мы предполагаем достичь плановой выручки от данного сервиса (2,7—3 млрд руб.), при этом пропорциональный уровень убытков должен остаться на уровне прошлого года или сократиться.

Авто-репост. Читать в блоге >>>Странно, что по итогам 9 мес ебитда не выросла, а прибыль сниизилась на 12%.

будем смотреть почему.

казалось бы ковид должен был увеличить покупки игр и прибыль.

выручка то выросла на 20%, но прибыль нет.

видимо дело в падении продаж рекламы. посмотрим сейчас поглубже

Тимофей Мартынов, я не очень интересуюсь мейлом т.к. не верю в него.

По помнится, что там полумертвый Алиэкспресс Россиия «внес вклад» — 2.6 ярда убытка в доле Мейл.ру

Думаю, что это основной фактор.

Банда Анонимов, вы надумали принять участие в нашей закрытой встрече 7-8 ноября?- Судя по пресс-релизу, все сегменты выросли к 3 кварталу 2019

Меньше всех реклама (5%)

Больше всех игры (+33%), поглощение Deus Craft дало +9пп выручки Странно, что по итогам 9 мес ебитда не выросла, а прибыль сниизилась на 12%.

будем смотреть почему.

казалось бы ковид должен был увеличить покупки игр и прибыль.

выручка то выросла на 20%, но прибыль нет.

видимо дело в падении продаж рекламы. посмотрим сейчас поглубже

Тимофей Мартынов, я не очень интересуюсь мейлом т.к. не верю в него.

По помнится, что там полумертвый Алиэкспресс Россиия «внес вклад» — 2.6 ярда убытка в доле Мейл.ру

Думаю, что это основной фактор по части прибыли.- Я чето не понимаю, почему везде написано что выручка выросла если в самом отчете нарисовано, что она упала?

- Странно:

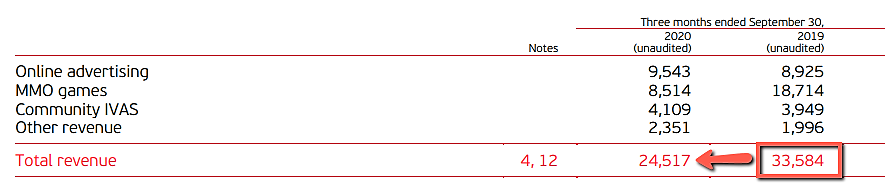

👉продажи игр 3 кв.2020 = 8,5 млрд руб

👉продажи игр 3 кв.2019 = 18,7 млрд руб

ВК | VK - факторы роста и падения акций

- В начале в 2022 в ВК пришел полностью новый менеджмент из Ростелекома: Владимир Кириенко, Александр Айвазов, Ирина Сиренко, Степан Ковальчук, Инна Походня. (10.02.2022)

- После того как в компанию пришел новый менеджмент в 2022 году, этот менеджмент ни разу не дал ни одного интервью (26.03.2025)

- Долг компании постоянно рос последние годы, что привело компанию к фактическому банкротству. Чтобы его избежать, VK вынуждена была делать допэмиссию 115 млрд руб в 2024 году. То есть размытие доли текущих акционеров почтив 3 раза. (26.03.2025)

- Компания тратит >50 млрд в год по статье "агенты и медиаконтент" не раскрывая деталей этих разорительных расходов (26.03.2025)

- По всем признаком видно, что после смены менеджмента в 2022 году, компания выполняет политические задачи, а не бизнес-задачи в интересах акционеров (26.03.2025)

- Компания "подарила" кому-то свое подразделение MY.GAMES в 2022 году, так и не получив за него деньги. В 2024 VK создала резерв под эту дебиторку 38 млрд рублей. Вероятно, долг по этому приобретению будет погашаться со скоростью 13 млрд руб в год (06.05.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ВК | VK - описание компании

МКПАО ВК (VK)Осенью 2023 года компания переехала с BVI в Калининград.

Акционерный капитал компании разделен на:

👉227,874,940 обыкновенных акций

👉11,500,100 акций класса «А»

Итого уставной капитал состоит из 239,374 млн акций.

Прибыль по обыкновенным акциям и акциям класса А распределяется одинаково.

1 акция класса «А» дает 25 голосов, тогда как 1 обыкновенная акция дает 1 голос

IR: Алина Старостина ir@vk.company

Чтобы купить акции, выберите надежного брокера: