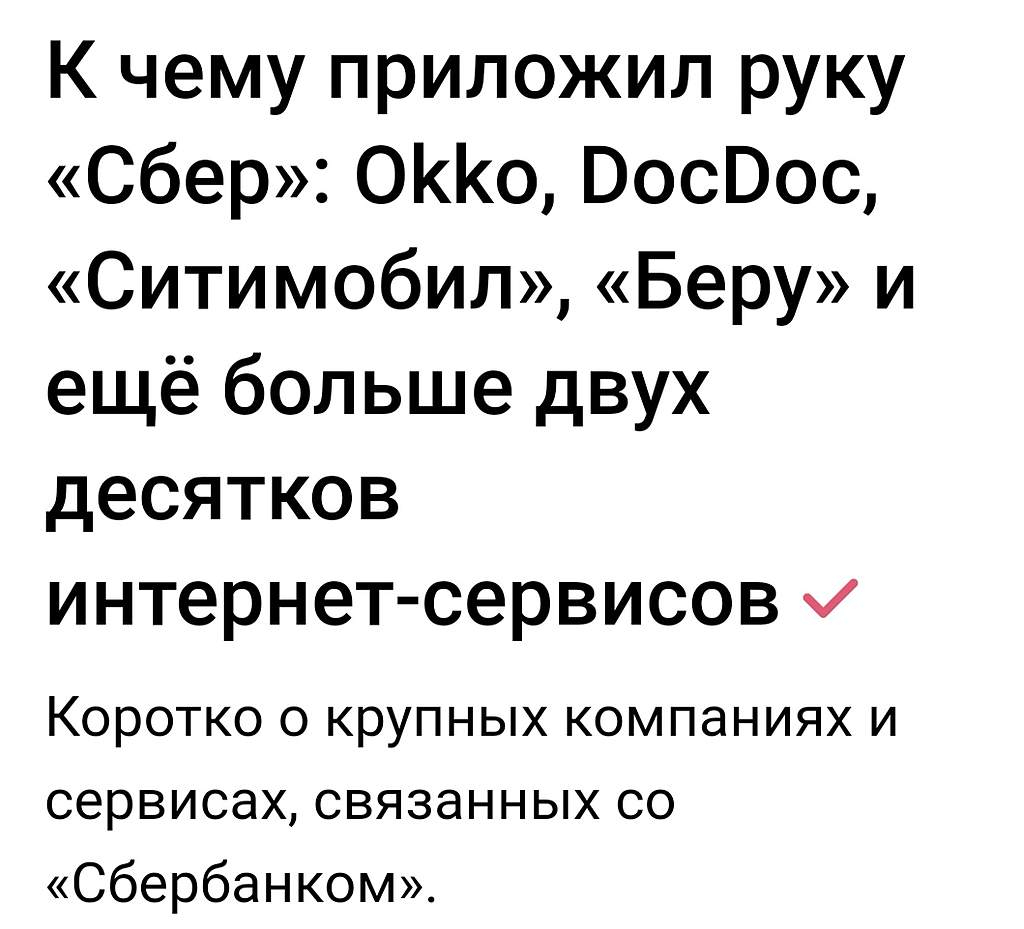

Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийИтог ММК принёс 75% с декабря по апрель,

Майл вошёл в этот долгожданный список и продолжает заниматься диетескими упражнениями, стагнироааться бегая по кругу, худеют и держит спортивную форму. Третий год коррекции. Достойно

| Число акций ао | 584 млн |

| Номинал ао | 0.0004506 руб |

| Тикер ао |

|

| Капит-я | 168,0 млрд |

| Выручка | 153,1 млрд |

| EBITDA | 6,2 млрд |

| Прибыль | -83,6 млрд |

| Дивиденд ао | – |

| P/E | -2,0 |

| P/S | 1,1 |

| P/BV | -6,0 |

| EV/EBITDA | 39,3 |

| Див.доход ао | 0,0% |

| ВК | VK Календарь Акционеров | |

| Прошедшие события Добавить событие | |

День инвестора Тинькофф. Сегодня на дне инвестора, менеджмент TCS Group Holding сообщил, что ждёт чистую прибыль по итогам 2021 г. в размере 55 млрд руб., при этом прогнозирует среднегодовой рост чистой прибыли выше 20%, рентабельность капитала на уровне 30% в плоть до 2023 г.

Прогнозы Тинькофф сильные, показатели лучше отрасли, но ниже текущих. Таким образом, менеджмент ожидает снижение темпов роста. Котировки компании на фоне данных заявлений снижаются почти на 4%. #TCSG

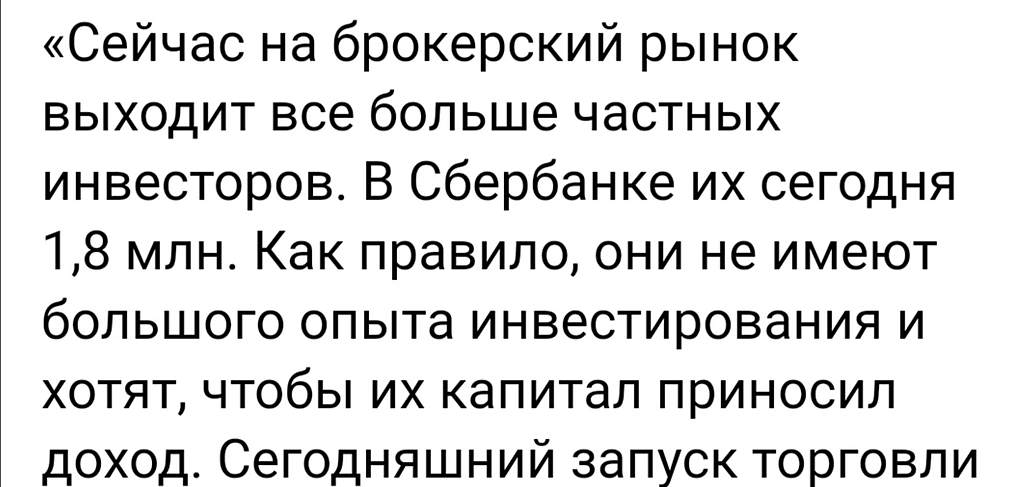

Финансовые результаты Сбербанка за 3 мес. 2021 г. по РСБУ. Чистая прибыль банка за январь – март увеличилась на 29,2% по сравнению с аналогичным периодом прошлого года – до 282,5 млрд руб.

Кроме этого, нужно отметить рост чистой прибыли в марте текущего года на 66,3% – до 103,3 млрд руб. Сильные результаты обусловлены ростом процентных и комиссионных доходов Сбербанка на фоне потребительской активности населения, а также за сокращения резервов. #SBER #SBERP

пишет

t.me/finpizdec/3720

Интересная тема с китайского казино: Prosus (входит в Naspers) продаёт 2% Tencent'a.

Зацените масштаб: 2% Tencent это $15 млрд. Это как 3/4 гавноЯндекса или как 3 гавноМэйла 😳

В связи с этой продажей среди гостей казино обострилось обсуждение того, что Naspers может продать и долю в Мэйле.

А у него там, на секундочку, 26%.

Майл также на 66,6% принадлежит иностранцам.

Им нужны соцсети ВК и Одноклассники что бы контролировать всех и вся

в этой стране через СБ

А СБ это по сути иностранный агент влияния. Государство в государстве: финсовый и цифровой спрут, который занимается не совсем тем, что нужно.

Всех кто в контакте и в Mail почте есть, всех той осенью взломали и все данные продали третьим лицам

Уважаемые, как считате, ВК как соцсеть, в странах ближнего и/или дальнего зарубежья исчерпала свой рост? Где можно ознакомиться с тенденцией развития соцсетей хотя бы по СНГ? Знаю, что в Украине, Беларуссии FB раньше был даже популярнее.

Второе, что любопытно, зачем все-таки продали maps.me?

По беглому поиску нашел статью, где сказано:

Группа работает над собственными сервисами картографии для продуктов на основе этой платформы». Кроме того, он напомнил, что совместное предприятие Mail.ru Group и Сбербанка — «О2О Холдинг» — является акционером картографического сервиса 2ГИС.

Подробнее на РБК:

www.rbc.ru/technology_and_media/02/11/2020/5f9fb8409a794736309b3ddf

Так все-таки, работает над собственными сервисами или в планах использовать 2ГИС? Развод со Сбером может напрочь отстранить от всех картографических сервисов Mail. Через карты можно было объединить Ситимобил, Деливери и Юлу в одном приложении. Так как не всем и не всегда удобна интеграция сервисов Мэйла внутри ВК (а именно там Мэйл старается «упаковать» свои субпродукты

Третье, с чем было интересно ознакомиться это развитие самой Юлы, удалось ли отщипнуть хоть часть гегемонии Авито и вообще, насколько прибыльно,(и прибыльно ли вообще) данное направление, есть ли где-нибудь статистика отрасли по годам? По пользователям или монетизации, часть объявлений стали платно продвигаться, но на Авито как по мне все более развито, так как много компаний/магазинов и т.д.

Понимаю, что вопросы прежде всего к компании, но новостей корпоративных нет, а данная информация и статистика были бы интересными. Как и мнение уважаемых форумчан

Группа работает над собственными сервисами картографии для продуктов на основе этой платформы». Кроме того, он напомнил, что совместное предприятие Mail.ru Group и Сбербанка — «О2О Холдинг» — является акционером картографического сервиса 2ГИС.

Подробнее на РБК:

www.rbc.ru/technology_and_media/02/11/2020/5f9fb8409a794736309b3ddf

вчера ургант ТМОЛЛ от алиэкспресса рекламировал на вечернем урганте )))

Причина падения — наметившийся в начале недели разворот тренда вверх забуксовал. Разборки Майла со Сбером сохраняют неопределенность.

Алексей Иванович,

Причина в другом.

СБЕРБАНК это и есть Майл.

Он основной акционер

Не будет никакого другого пути. Просто ищут способы оправдать снижение котировок. А нужно ещё на минус 10 % уйти на хотя бы частичное закрытие гепа на +40 % в связи с листингом 2020г, когда впаривали плохоторгующуюся бумагу на Лондонской бирже.

Из за этого нормальные трейдеры не берут мыло. А миллионы хомяков все в минусах сидят, устали уже усредняться

Спрос на эту бумагу почти никакой на Лондонской бирже.

Если разделят активы, прибыль размоется

На одном игровом в космос не улетишь

Короче снижают PE в виде премии за риски.

Бумага как была так и остаётся с низким PE

Не путайте разворот и отскок от психологической лини

Причина падения — наметившийся в начале недели разворот тренда вверх забуксовал. Разборки Майла со Сбером сохраняют неопределенность.

Мы ожидаем роста выручки игрового сегмента компании в среднем на уровне 15% в ближайшие годы и сохраняем позитивный взгляд на компанию с рекомендацией «ЛУЧШЕ РЫНКА».Куприянова Анна

Продолжаем расти. Вот и долгожданный разворот тренда. Мail уверенно растет с начала недели на новости о возможном разводе Сбера и Мail. Освобождение от влияния Сбера позволит Mail стать более самостоятельным и перспективным

Наверное от ФА анализа сейчас не так много зависит. Ну кто бы тогда так выносил Твиттер Теслу или там Озон какой-нибудь — там по фундаментальному анализу вообще подходить даже нельзя к ним). Работают желания крупных игроков и игра спекулянтов — лонгсквизы, шортсквизы. Какие-то перекладки и ребалансировки фондов, планы эмитента по своей стоимости. Тем более, в таких акциях как Мыло — там обороты просто смешные. Это не умничание, а просто рефлексия на споры по состоянию дел в компании.

Игровой бизнес

В компании называют 2020 г. «беспрецедентным» для игрового направления – так, во II квартале зафиксирован рост на 47%. MY.GAMES растет быстрее мирового рынка игр: в 2020 г. рост составил 30,4% по сравнению с предыдущим годом – до 40,7 млрд руб., по итогам IV квартала – 27,1%, до 11,1 млрд руб. -

Угу, школьников по домам заперли, вот и был рост — они вместо учебы в игрухи резались. А теперь их опять в школы загнали, так что все это постепенно завянет...

Составил исторический ежемесячный график мыла с поправкой на курс доллара (просто перемножал лондонские значения с курсом доллара). Вдруг кому-то пригодится

aLADan, Вроде размещение на LSE было 5 ноября 2010г.? Вообще такие графики удобно в TradingView делать — MAIL*USDRUB

ЛИСТИНГ ГДР MAIL RU GROUP БУДЕТ УВЕЛИЧЕН С 208,6 МЛН ДО 227,9 МЛН — КОМПАНИЯ

Роман Ранний, а что это значит? Размытие долей?

Вася Баффет, нет, просто расписок не хватает на всех

</a

</a