Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийГашение облигаций не будет.поправьте если не прав.львиная доля облигаций лежат на отмежовных фондах самой ОВК,

Дмитрий Артмеладзе, ну переноса не было, почему бы и не погасить, дефолта вроде в планах не было у компании

| Число акций ао | 2 906 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 66,2 млрд |

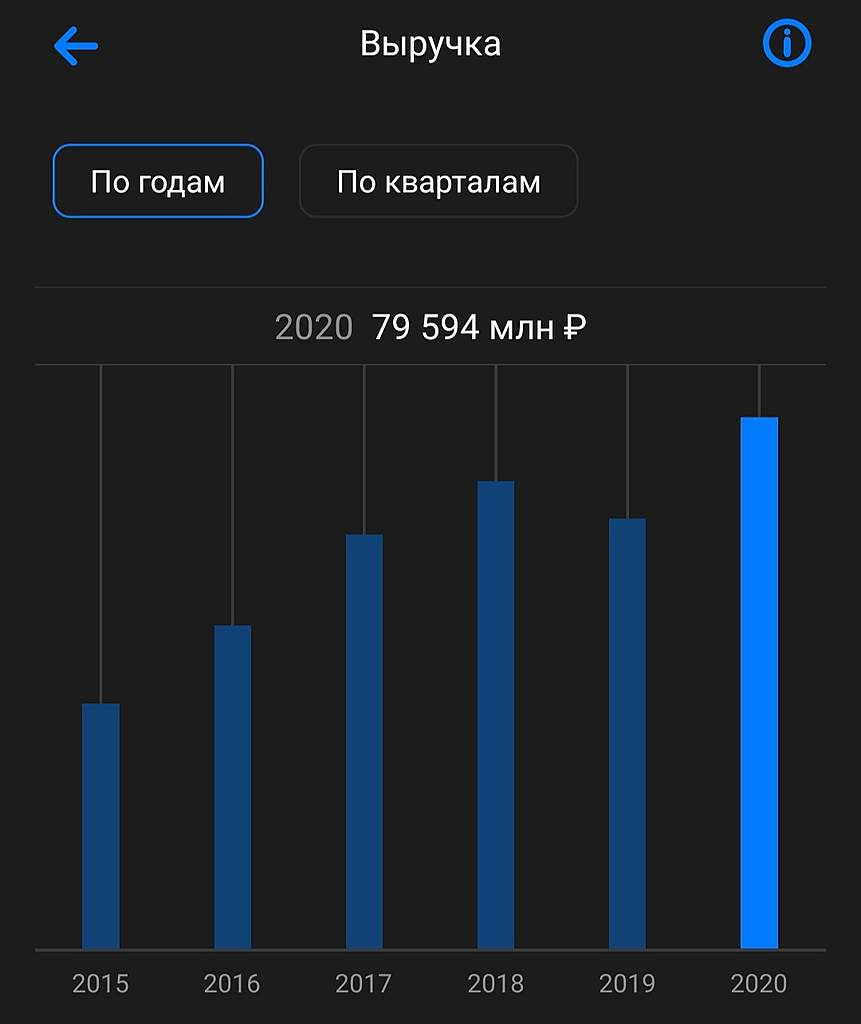

| Выручка | 65,4 млрд |

| EBITDA | 21,6 млрд |

| Прибыль | 21,7 млрд |

| Дивиденд ао | – |

| P/E | 3,1 |

| P/S | 1,0 |

| P/BV | 0,9 |

| EV/EBITDA | 2,1 |

| Див.доход ао | 0,0% |

| ОВК Календарь Акционеров | |

| 24/06 ГОСА по дивидендам за 2025 год - рекомендация "не выплачивать" | |

| Прошедшие события Добавить событие | |

Стоит покупать в данный момент?

новости?

1455 8.7% на октябрь 2021 г.за ваг/сут в руб.

Летят на своих состаканых инновационных вагонах)

Разумному инвестору не следует покупать ОВК по следующим причинам: Debt\EBITDA = 9; EV\EBIDTA = 11,5 Общий долг продолжает расти. Себестоимость растет. Маржа низкая, большая зависимость от цен на металл. Компания продолжает оставаться убыточной на фоне всеобщего мощного экономического роста.

Михаил Titov, 2 приз

Летят на своих состаканых инновационных вагонах)

Разумному инвестору не следует покупать ОВК по следующим причинам: Debt\EBITDA = 9; EV\EBIDTA = 11,5 Общий долг продолжает расти. Себестоимость растет. Маржа низкая, большая зависимость от цен на металл. Компания продолжает оставаться убыточной на фоне всеобщего мощного экономического роста.

Убыток сократился в 22 раза — это уже прогресс! В целом финансовое состояние ОВК стабильное. Выручка и EBITDA вернутся к докризисному в машиностроении показателю. Никаких потрясений в будущем не ожидается.Два последних года для компании были тяжелыми. Из-за пандемии и высокой стоимости металла она отработала «в ноль». Цена на металл сейчас падает, это спасает ОВК и всех машиностроителей. При этом растет ставка предоставления универсального подвижного состава.

Однако мажоритарные акционеры («Траст» и «Открытие», подконтрольным Центральному банку РФ) допускают продажу ОВК в течение 2-3 лет. Они брали ОВК с долгами перед банками, поэтому проследят, чтобы она долги вернула, реструктуризируют что можно и продадут.

🚂 ОВК (UWGN) — очень коротко о компании

▫️ Капитализация: 11,7 млрд

▫️ Выручка TTM: 66 млрд

▫️ Убыток TTM: 15,3 млрд

▫️ P/B:-0,77

👉 Компания занимается производством железнодорожных вагонов и оказывает услуги по железнодорожным транспортным перевозкам.

Практически все продажи компании формирует производство вагонов (97,5% выручки).

83% выручки — продажа полувагонов и хопперов.

✅ Пожалуй, единственным плюсом для оценки компании является то, что коэффициент P/S = 0,18.

Если чистая рентабельность продаж компании достигнет хотя бы 5%, то это существенно увеличит прибыль. Это, теоретически, может произойти, но нескоро и с низкой долей вероятности.

Проблем куда больше

❌ Первое, что бросается в глаза — это глубоко отрицательный собственный капитал (-15,2 млрд рублей) и накопленный убыток (47,6 млрд рублей). Компания практически всегда генерирует убытки и перспектив выхода из них пока невидно.

Авто-репост. Читать в блоге >>>

На конец августа НПФ владел долей компании в 1,3%. На балансе НПФ оставалось почти 1,5 млн акций стоимостью 123,2 млн рублей против 4,8 млн акций на конец июля на 294,4 млн рублей.

На конец июня доля фонда в компании составляла около 5,4%, на конец первого квартала 2021 года фонду принадлежало 9,4%, а на конец 2020 года – более 10%.

www.interfax.ru/business/797141