Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПродал всё, и всем советую. Производство останавливают, т.к. нет материалов для производства, а в долг уже не отгружают.

Похоже, всё идёт в сторону управляемого банкротства в чьи-то «правильные» руки.

ZAVHome, ИМХО странно слишком большое предприятие для банкротства, и слишком большая доля у государства, а оно в последнее время не особенно любит, когда его обкрадывают, даже «свои».

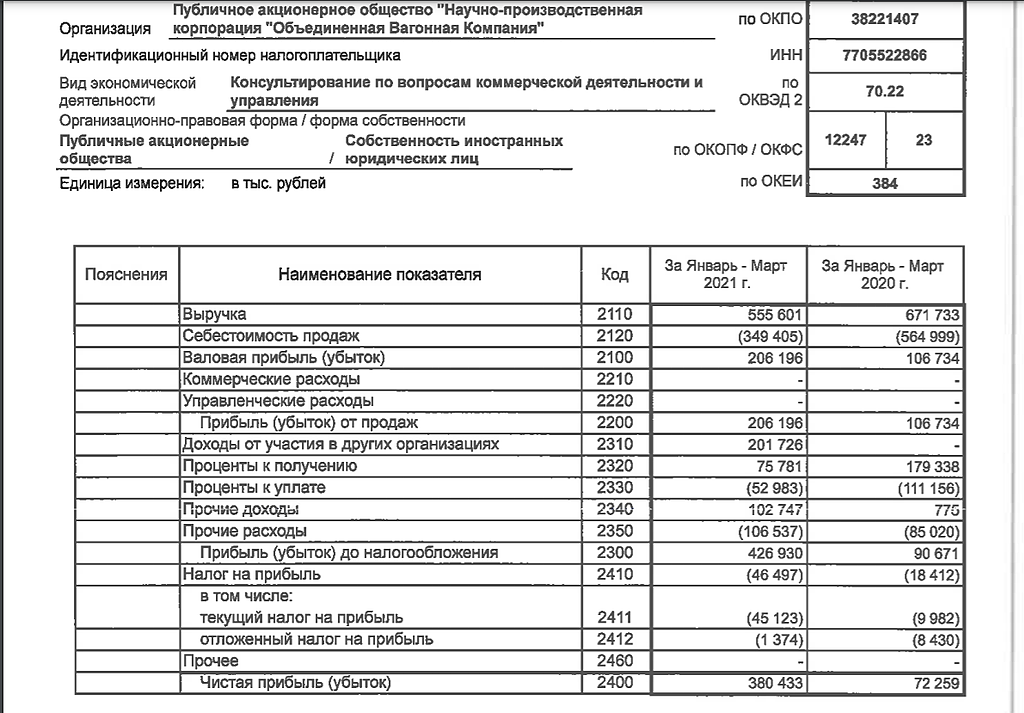

В любом случае, может я и ошибаюсь, но предпочел сегодня усредниться, все равно доля компании в портфеле не большая (не люблю бездивидендные акции), но слишком уж показатели шикарно выглядят (что кстати тоже вызывает массу вопросов, о каком банкротстве может идти речь при таких показателях, в том числе показатели долга, который значительно ниже, чем в 2018м, а тем паче в 2016м).

Впрочем… если при таких показателях компания продолжает падать, значит широкая публика чего-то действительно не знает.

Evvibris, Какое там государство? Там «открытие/траст», у которого большая часть активов в унитаз, и никаких вопросов от ЦБ и государства.

Они облигации никак погасить не могут, посмотрите на доходность.

Долги немного уменьшили, в основном за счёт выкачки ликвидности, как результат нет возможности платить поставщикам.

ZAVHome, Банк «Траст» это и есть государство — специальное подразделение ЦБ для оздоровления (т.е. компании которые активно вытягивают из банкротства).

Фигасе «долги немного уменьшили», да долг к EBITDA за последние 3 года упал почти в 2.5 раза и сейчас находится близко к уровням, у которых другие компании в дивидендной политике устанавливают границу.

Evvibris, Вам конечно видней. И все решения принимаете лично Вы.

От открытия был только один плюс, замена дорогих кредитов на более дешёвые. В вот способ снижения объема долга приводит к остановке производства.

Посмотрим, до остановки производства осталось немного. И погашение облигаций скоро наступает.

Спасти ОВК, может только комплекс событий:

1. снижение цен на метал, в рублях

2. списание парка вагонов

3. смена команды управленцев

Из всего этого может произойти только 3, в рамках банкротства, явного или скрытого.