| Число акций ао | 20 885 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 16,3 млрд |

| Выручка | 11,9 млрд |

| EBITDA | 3,1 млрд |

| Прибыль | 2,1 млрд |

| Дивиденд ао | 0,05725 |

| P/E | 7,6 |

| P/S | 1,4 |

| P/BV | 1,2 |

| EV/EBITDA | 3,3 |

| Див.доход ао | 7,3% |

| Таттелеком Календарь Акционеров | |

| 24/04 ГОСА по дивидендам за 2025 год в размере 0,05725 руб/акция | |

| 24/04 Собрание акционеров | |

| 04/05 TTLK: последний день с дивидендом 0.05725 руб | |

| 05/05 TTLK: закрытие реестра по дивидендам 0.05725 руб | |

| Прошедшие события Добавить событие | |

Таттелеком акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Похоже пока тут все салаты ели, таттелеком улетела. Поздравляю всех кто вовремя притарился бумагой, хороший подарочек к рождеству!

Зыков Алексей, а что хорошего, когда бумагой затарился в сентябре 2019 года… Похоже пока тут все салаты ели, таттелеком улетела. Поздравляю всех кто вовремя притарился бумагой, хороший подарочек к рождеству!

Похоже пока тут все салаты ели, таттелеком улетела. Поздравляю всех кто вовремя притарился бумагой, хороший подарочек к рождеству! 🇷🇺#TTLK Fitch подтвердило рейтинги «Таттелекома» на уровне «ВВ». Прогноз — стабильный

🇷🇺#TTLK Fitch подтвердило рейтинги «Таттелекома» на уровне «ВВ». Прогноз — стабильныйЕсли верить в поглощение Таттелекома и оценивать его так, как это делается при сделках M&A, стоимость одной акции должна быть в районе 0.6.

Самое главное, что произошло в Таттелекоме за последние годы, это существенное укрепление на рынке цифровой и сотовой связи.

Если раньше он был нужен только Ростелекому, сейчас при продаже он будет интересен всем крупным телекомам ( Мтс, Мегафон и Вымпелком) Рано или поздно его продадут.

А если верить в развитие интернета вещей, то его цена может быть намного выше вышеуказанной при продаже.

Strong buy since 2014 ;)

Aleksandr Kairov, вау

смелая оценка!

Тимофей Мартынов,

Думаю мы увидим 0,8 :)на пути к истхаю, друзья!

AR, даже боюсь, что будет если они засомневаются в выплате дивов )) Я так понимаю новые инвестора разогнали стоимость бумаги после посещения доходъ.ру. Я в нее заходил по 18 копеек. Просто тупо по теме монопольного положения в достаточно богатом регионе. Перспективах роста объемов и рынков. Это рост должен был быть арифметическим, спокойным… Рынок неэффективен. Дай Бог процветания этой компании. Боюсь поглощения ее РТмом. Надеюсь руководство республики не отдаст из своих рук связь)

Эдуард Ганиев, ну, Башкиры отдали, и всё норм.

Это не Сечин.

Цена высокая, ждём.

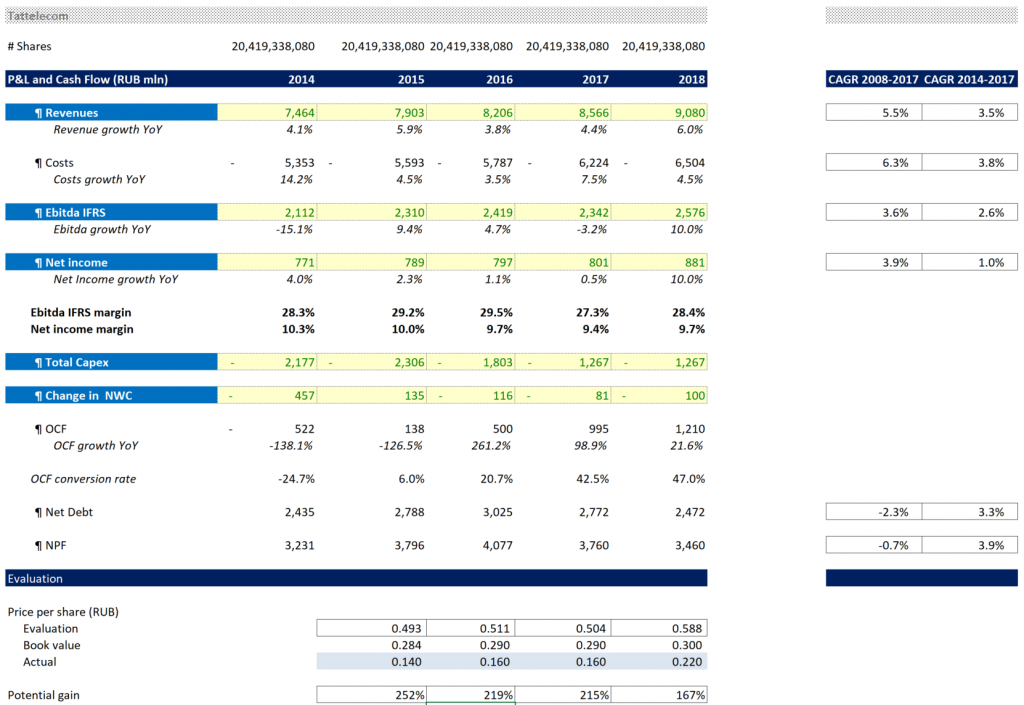

Валерий Иванович, яж по 0,3775 купил. не выдержал)- Немного простой аналитики по Таттелекому (все данные из отчетности МСФО)

Основные тезисы:

1. Растущая выручка, без сильной просадки в 2020

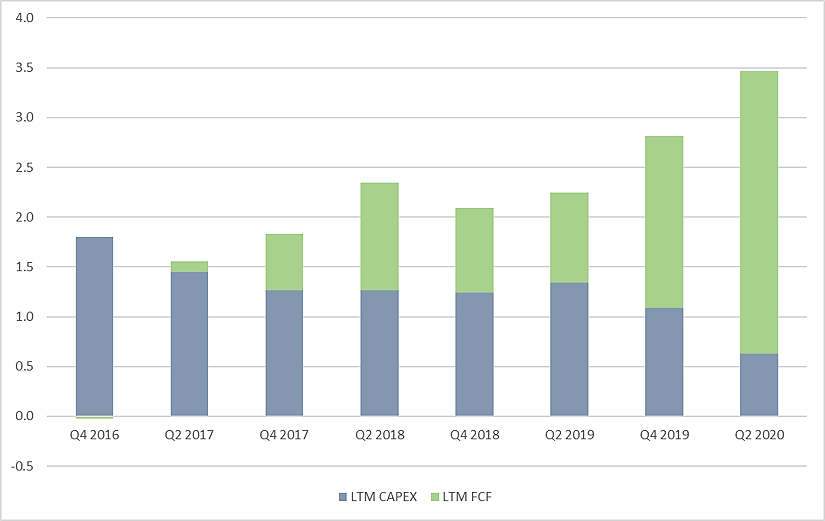

2. Растущие margins с Q2 2018, а в последний год особенно

3. Сильно растущий FCF с Q4 2018 (считал как Cash from Operations минус CAPEX) как за счет роста CFO, так и плавно снижающегося САРЕХ — мощная поддержка для роста дивидендов

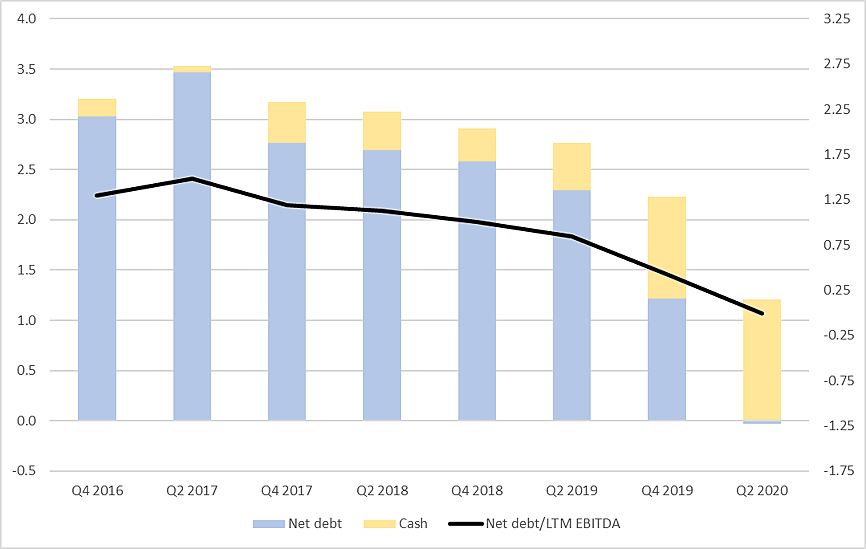

4. Плавное снижение долга в 2016-2019, а сейчас так и вовсе без него — Net Debt отрицателен; Net Debt/EBITDA плавно снижался и готов уйти в отрицательную территорию при отсутствии нового долга

5. Ну и конечно же, адекватная див.политика с выплатами в срок, заинтересованности мажоритария (СвязьИнвестНефтеХим) в дивах и потенциалу увеличения payout

Компания очень дешевая по мультипликаторам для телекома в emerging markets, да еще и в регионе, где фактически монополист. Поглощение кем-то более приятным, нежели Ростелеком, тоже не исключено в перспективе.

на пути к истхаю, друзья!

AR, даже боюсь, что будет если они засомневаются в выплате дивов )) Я так понимаю новые инвестора разогнали стоимость бумаги после посещения доходъ.ру. Я в нее заходил по 18 копеек. Просто тупо по теме монопольного положения в достаточно богатом регионе. Перспективах роста объемов и рынков. Это рост должен был быть арифметическим, спокойным… Рынок неэффективен. Дай Бог процветания этой компании. Боюсь поглощения ее РТмом. Надеюсь руководство республики не отдаст из своих рук связь)

Эдуард Ганиев, ну, Башкиры отдали, и всё норм.

Это не Сечин.

Цена высокая, ждём.на пути к истхаю, друзья!

AR, даже боюсь, что будет если они засомневаются в выплате дивов )) Я так понимаю новые инвестора разогнали стоимость бумаги после посещения доходъ.ру. Я в нее заходил по 18 копеек. Просто тупо по теме монопольного положения в достаточно богатом регионе. Перспективах роста объемов и рынков. Это рост должен был быть арифметическим, спокойным… Рынок неэффективен. Дай Бог процветания этой компании. Боюсь поглощения ее РТмом. Надеюсь руководство республики не отдаст из своих рук связь)- Ээээ братуха ти куда пошель… ) Что за шайтан бумага. Какая то бумага роста да. Где долгожданные 28 копеек за акцульку. Что за такое… Так радовался 32 коп. Уже емкость доставал, чтобы по адекватной цене взять… Куда пошла… или дивами под 4 копейки поманили?

Таттелеком – Прибыль 9 мес 2020г: 1,005 млрд руб (+47% г/г)

Таттелеком – Прибыль 9 мес 2020г: 1,005 млрд руб (+47% г/г)Таттелеком – рсбу/ мсфо

20 843 976 400 обыкновенных акций

my.tattelecom.ru/toinvestors/internaldocuments

Капитализация на 30.10.2020г: 7,087 млрд рубОбщий долг на 31.12.2018г: 4,416 млрд руб/ мсфо 6,043 млрд руб

Общий долг на 31.12.2019г: 3,652 млрд руб/ мсфо 6,488 млрд руб

Общий долг на 30.06.2020г: 3,201 млрд руб/ мсфо 5,866 млрд руб

Общий долг на 30.09.2020г: 2,993 млрд рубВыручка 2018г: 8,257 млрд руб/ мсфо 9,195 млрд руб

Выручка 1 кв 2019г: 1,987 млрд руб

Выручка 6 мес 2019г: 3,955 млрд руб/ мсфо 4,704 млрд руб

Выручка 9 мес 2019г: 5,946 млрд руб

Выручка 2019г: 8,166 млрд руб/ мсфо 9,555 млрд руб

Выручка 1 кв 2020г: 2,001 млрд руб

Выручка 6 мес 2020г: 3,924 млрд руб/ мсфо 4,654 млрд руб

Выручка 9 мес 2020г: 5,889 млрд рубПрибыль 2017г: 801,29 млн руб/ Прибыль мсфо 204,71 млн руб

Прибыль 1 кв 2018г: 216,43 млн руб

Прибыль 6 мес 2018г: 452,46 млн руб/ Прибыль мсфо 193,51 млн руб

Прибыль 9 мес 2018г: 672,72 млн руб

Прибыль 2018г: 805,24 млн руб/ Прибыль мсфо 401,57 млн руб

Прибыль 1 кв 2019г: 186,98 млн руб

Авто-репост. Читать в блоге >>>- Таттелеком – рсбу/ мсфо

20 843 976 400 обыкновенных акций

my.tattelecom.ru/toinvestors/internaldocuments

Капитализация на 30.10.2020г: 7,087 млрд руб

Общий долг на 31.12.2017г: 4,821 млрд руб/ мсфо 6,328 млрд руб

Общий долг на 31.12.2018г: 4,416 млрд руб/ мсфо 6,043 млрд руб

Общий долг на 31.12.2019г: 3,652 млрд руб/ мсфо 6,488 млрд руб

Общий долг на 30.06.2020г: 3,201 млрд руб/ мсфо 5,866 млрд руб

Общий долг на 30.09.2020г: 2,993 млрд руб

Выручка 2018г: 8,257 млрд руб/ мсфо 9,195 млрд руб

Выручка 1 кв 2019г: 1,987 млрд руб

Выручка 6 мес 2019г: 3,955 млрд руб/ мсфо 4,704 млрд руб

Выручка 9 мес 2019г: 5,946 млрд руб

Выручка 2019г: 8,166 млрд руб/ мсфо 9,555 млрд руб

Выручка 1 кв 2020г: 2,001 млрд руб

Выручка 6 мес 2020г: 3,924 млрд руб/ мсфо 4,654 млрд руб

Выручка 9 мес 2020г: 5,889 млрд руб

Прибыль 6 мес 2017г: 437,08 млн руб/ Прибыль мсфо 143,84 млн руб

Прибыль 9 мес 2017г: 671,17 млн руб

Прибыль 2017г: 801,29 млн руб/ Прибыль мсфо 204,71 млн руб

Прибыль 1 кв 2018г: 216,43 млн руб

Прибыль 6 мес 2018г: 452,46 млн руб/ Прибыль мсфо 193,51 млн руб

Прибыль 9 мес 2018г: 672,72 млн руб

Прибыль 2018г: 805,24 млн руб/ Прибыль мсфо 401,57 млн руб

Прибыль 1 кв 2019г: 186,98 млн руб

Прибыль 6 мес 2019г: 384,97 млн руб/ Прибыль мсфо 417,39 млн руб

Прибыль 9 мес 2019г: 684,53 млн руб

Прибыль 2019г: 842,21 млн руб/ Прибыль мсфо 810,09 млн руб

Прибыль 1 кв 2020г: 268,42 млн руб

Прибыль 6 мес 2020г: 492,82 млн руб/ Прибыль мсфо 596,94 млн руб

Прибыль 9 мес 2020г: 1,005 млрд руб

my.tattelecom.ru/toinvestors/financialstatements

my.tattelecom.ru/toinvestors/IFRSreporting

- «Таттелеком» начал строить оптические линии для подключения соцобъектов в 2021 году. На следующий год намечено подключение к интернету 802 социально значимых объектов, линии связи до 25% из них планируется закончить в 2020 года. Также компания развивает сети технологии GPON в сельской местности.

источник:

www.cableman.ru/content/tattelekom-nachal-stroit-opticheskie-linii-dlya-podklyucheniya-sotsobektov-v-2021-godu

ух круть — фиксирую )

Константин Хутаров, У меня +50%. Докупать не хочу. а продавать жалко)

Эдуард Ганиев, недурно ) под дивы можно и оставить вам :?ух круть — фиксирую )

Константин Хутаров, У меня +50%. Докупать не хочу. а продавать жалко)

Таттелеком - факторы роста и падения акций

- направляют 40% от прибыли на дивиденды и платит их регулярно (07.05.2023)

- крепкий баланс (07.05.2023)

- Выручка компании стагнирует, видимо, отражая насыщение локального рынка вместе с отсутствием возможности повышать цены (07.05.2023)

Таттелеком - описание компании

ПАО «Таттелеком» — крупнейший универсальный оператор связи Республики Татарстан, предоставляющий услуги фиксированной и мобильной связи, а также телевидения.Долевое участие Республики Татарстан в ПАО «Таттелеком» составляет 87,207% (через ОАО «Связьинвестнефтехим»)

www.e-disclosure.ru/portal/company.aspx?id=814