Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийИ вот тут я задумался:

Сергей Хорошавин, о чем конкретно ?)

| Число акций ао | 569 млн |

| Число акций ап | 155 млн |

| Номинал ао | — |

| Номинал ап | 0.01 руб |

| Тикер ао |

|

| Тикер ап |

|

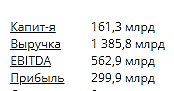

| Капит-я | 928,2 млрд |

| Выручка | 1 442,0 млрд |

| EBITDA | 578,1 млрд |

| Прибыль | 273,9 млрд |

| Дивиденд ао | 198,25 |

| Дивиденд ап | 198,25 |

| P/E | 3,4 |

| P/S | 0,6 |

| P/BV | 0,3 |

| EV/EBITDA | 1,3 |

| Див.доход ао | 15,9% |

| Див.доход ап | 14,1% |

| Транснефть Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Отказал фас Транснефти, плохо oilcapital-ru.turbopages.org/oilcapital.ru/s/news/2024-11-27/fas-ne-namerena-menyat-tarify-na-uslugi-transneft...

600 практически точно. не сомневаюсь. вопрос пойдёт ли на 400

Аналитики снизили прогнозы по чистой прибыли компании на 2025-й и следующие годы на 20%. Они больше не ждут роста коэффициента дивидендных выплат с 50 до 75% в обозримом будущем.

По подсчётам, в ближайшие годы дивиденды на акцию составят 150–160 ₽ с доходностью 14–15%. Новый прогноз по дивидендам за этот год — 145 ₽ на акцию с доходностью 14%.

В SberCIB снижают оценку справедливой стоимости акций «Транснефти» с 2 350 до 1 520 ₽. Даже после повышения налоговой нагрузки у компании остаётся достаточно средств для увеличения коэффициента дивидендных выплат до 75–100%, но такой сценарий развития события менее вероятен.

Оценку «покупать» аналитики сохраняют.

Транснефть — государственная нефтетранспортная компания.

В обращении на бирже в настоящий момент представлены только привилегированные акции компании

По действующей дивполитике 50% от прибыли МСФО на «префы» получается идёт 10,72% от чистой прибыли.

Всего префов 1,555 млн акций

Транспортировка 83% добываемой в России нефти и 31% производимых в России светлых нефтепродуктов

ОАО АК «Транснефть» (ИНН 7706061801) занимает монопольное положение на рынке экспортных поставок нефти трубопроводным транспортом.