Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийРДВ тоже рекомендуют:

#TRMK

ТМК: ДИВИДЕНДНАЯ ДОХОДНОСТЬ ЗА 2019 ГОД МОЖЕТ СОСТАВИТЬ 30%. Фундаментальная стоимость 90 рублей, апсайд 47%.

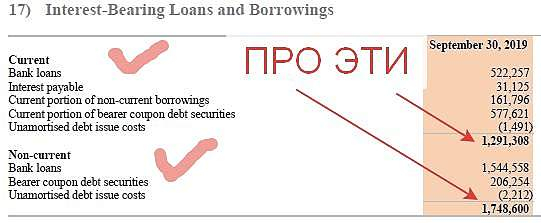

Дивидендная доходность ТМК (MOEX: TRMK (https://putinomics.ru/ru/issuer/96/)) по итогам 2019 года складывается из дивиденда от обычной деятельности и спецдивиденда.

1. Дивиденд от основного бизнеса составит 6.7 рублей на акцию, что даст 12% дивидендной доходности по итогам 2019 года.

2. Спецдивиденд от продажи IPSCO составит 10.81-14.93 рублей на акцию, доходность 18-25%. В лучшем случае, компания выплатит 100% остатка средств от погашения долга акционерам, что соответствует 21.62-29.86 рубля на акцию и дает больше 37-50% дивидендной доходности.

В случае выплаты даже минимальной суммы от продажи IPSCO, дивидендная доходность акций ТМК превысит 30%.

Роман Ранний, Они говорили что половину лярда, отдадут акционерам в том или ином в виде, если будут спец дивиденды интересно посмотреть, что будет с акциями