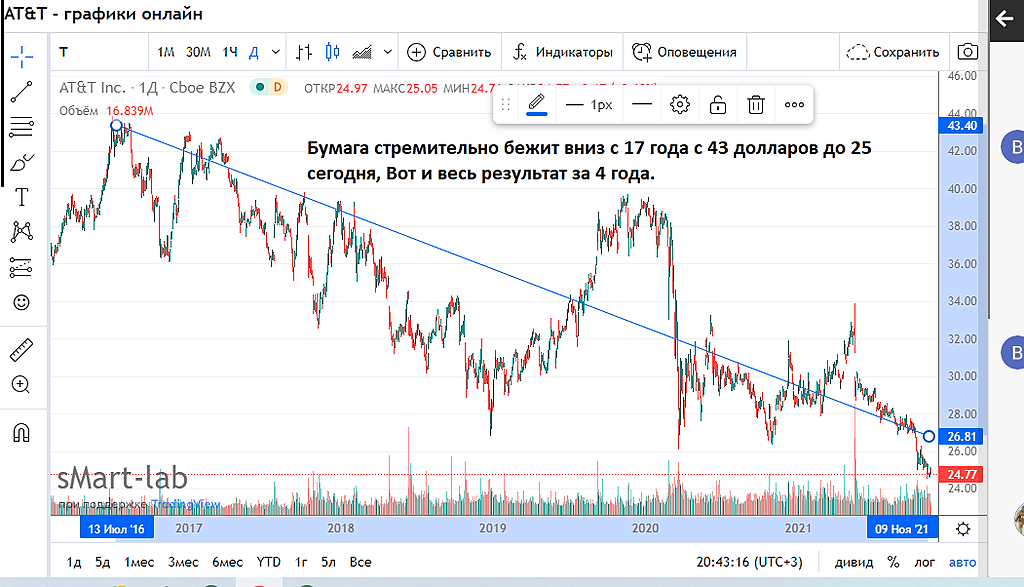

Акции AT&T снизились, несмотря на хорошие результаты. Дивидендная доходность сейчас превышает 8%.

Отчёт AT&T (T) за 3 кв. 2021 г. (3Q21) был опубликован 21 октября. Операционная выручка за квартал снизилась на 5,7% до $39,92 млрд. Скорректированная чистая прибыль в расчёте на 1 акцию (adjusted EPS) 87 центов против 76 центов годом ранее. Аналитики, опрошенные Refinitiv, в среднем прогнозировали $39,14 млрд и 78 центов, соответственно.

Скорректированная (adjusted) EBITDA снизилась на 2,2% до $13,02 млрд. Свободный денежный поток (FCF) $5,16 млрд в сравнении с $8,27 млрд в 3Q20. Чистый долг снизился примерно на $10 млрд до $157,9 млрд. Соотношение «чистый долг / EBITDA» незначительно снизилось до 3.

За 9 мес. 2021 г. выручка прибавила 1,5% и составила $127,9 млрд. По сравнению с 9 мес. 2019 г. снижение на 4,8%. Adjusted EPS $2,62 против $2,43 годом ранее. Adjusted EBITDA снизилась на 3,6% и составила $40,17 млрд. FCF упал на 9% до $18 млрд.

Обзор отчёта за 2Q21 — см. здесь.

Структура выручки. Операционная выручка направления “Communications” выросла на 5% до $84,5 млрд. По отношению к 2019 г. выручка выросла на 3,6%. Выручка сегмента “Mobility” прибавила на 9% и достигла $57 млрд. AT&T добавила чистыми 4,87 млн новых подписок по сравнению со 2Q21, из них 928 тыс. postpaid мобильные абоненты. Аналитики ожидали в среднем, что AT&T добавит 560 тыс. новых мобильных абонентов. Для сравнения, конкурент Verizon добавил за квартал 429 тыс. Общее число подписок и подключенных устройств AT&T составило 196,5 млн, из них мобильных абонентов 83,8 млн.

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций