Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийТИНЬКОФФ.3кв20. Конец турбо-банкинга?

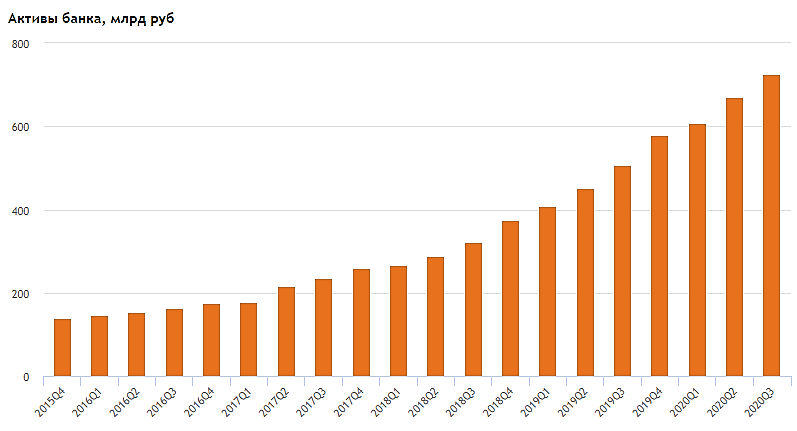

Тинькофф – однозначно яркое и качественное явление в нашей сероватой бизнес-среде. Очередной квартальный отчет – в принципе, очень хороший на фоне ковида («не дождетесь»). Что не так? РЕ=10.

Т.е. в цене заложены темпы роста прибыли (от текущей) НАМНОГО выше, чем, например, у «тихоходного» Сбера (РЕ=6).

Основой бизнеса Тинькофф был/есть «турбо-банкинг» — (1) очень дешево взять деньги (физики, текущие счета); (2) разместить деньги очень дорого И на всю котлету (кредитные карты); (3) низкие затраты процесса (финтех); (4) поддерживать и наращивать кругооборот (маркетинг, дизайн, хайп и пр.).

Важный момент – выбрав эту модель банкинга, как самую прибыльную, Тинькофф должен был бы задействовать ее по максимуму применительно к располагаемым ресурсам. Чтобы выжимать из них максимум. Что он и делал. А вот торможение по любому из этих критериев или отвлечение средств из турбо-цикла на другие (менее эффективные) – это снижение текущей и/или будущей прибыльности, т.е. базы (Е) и/или закладываемого роста (РЕ).

Авто-репост. Читать в блоге >>>

lezhin, простите, у вас в п.2 косяк: согласно отчету, кредкарты там только 60% и доля снижается.

Поэтому и P/E 10 — как раз в 1.5 раза — на долю кредитов.

Ну, а что не так?

Банда Анонимов, так и написано — доля кредкарт в кредитах — 60%, а в ОБЩИХ АКТИВАХ — 28,6%. а как Вы выводите связь доли кредиток и РЕ?

lezhin, да я слегка троллю вас на предмет вашей же логики — сравнить ТКС и Сбер это так себе история.

У Яндекса большая PE сколько там? 66?

Вы не хотите его со Сбером сравнить? А почему?

Я к тому, что когда ТКС создавался, то «банков без отделений» еще не было.

Точнее был — Связной банк. Но там с ним все понятно было, как и со всеми проектами Ноготкова.

А Сбер с PE = 6 уже был.

PE это, если хотите, оценка ожиданий.

Вы верите в то, что Сбер завтра как-то революционно поменяется и перестанет пилить в роликах Боярского? :)

Думаю нет — поэтому его PE и стремится к единице (условно).

А ТКС да, вполне может «отколоть». И вполне вероятно, что это будет удачно.

Вот «на пальцах» и все. Поэтому ваши попытки сравнения со Сбером вызывают лишь улыбку.

Банда Анонимов, Ваше самомнение и путаница в логике, в т.ч. применительно к тексту не вызывает улыбки...

Попробуйте логически сложить, в том числе из Ваших высказываний:

— РЕ это оценка ожиданий бизнеса

— Бизнес Тинькофф становится похожим на бизнес Сбера (об этом текст), в т.ч. и потому, что Сбер уже не тот, а ТКС не на чем «отколоть»

— Ожидания по ТКС и Сберу должны сближаться

— РЕ у них также должно сближаться

lezhin, простите, но, вероятно, вы русским языком владеете не совсем уверенно…

Я писал ровно противоположное ))