Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСегодня вышел отчет Тинькофф банка а 3 квартал 2020 года по МСФО.

Отчет просто отличный! Все выросло у Тинькофф Банка в 3 квартале 2020!

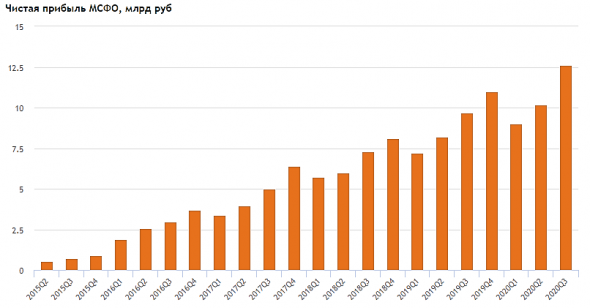

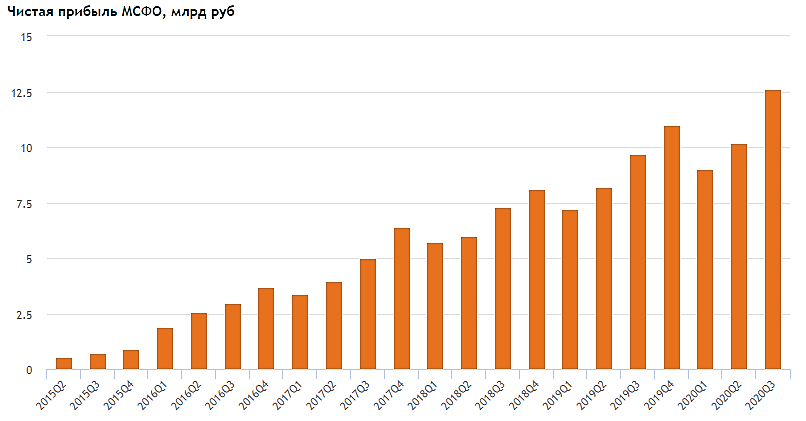

Чистая прибыль выросла на 23.5%

Активы банка выросли на 8.43%

Средства на депозитах выросли на 8.34%

все это по сравнению со 2 кварталом 2020 года. Рост по сравнению с 3 кварталом 2019 еще больше.

Тем удивительнее, что сегодня Тинькофф является лидером падения на фондовом рынке. Объяснить

это можно чисто спекулятивными причинами: или фиксация прибыли на выходе отчета, или просто

техническая коррекция после роста на 30% за последние 3 недели. Да, еще сегодня мы наблюдаем

некоторое ослабление рубля — это тоже минус для банков. Думаю, что падение рубля именно сегодня

наложилось с фиксацией прибыли после выхода отчета. Вот поэтому Тинькофф и падает так сильно.

Но фундаментально бумага выглядит очень хорошо, так что ее стоит подбирать на просадках.

| Число акций ао | 268 млн |

| Номинал ао | 3.639384 руб |

| Тикер ао |

|

| Капит-я | 880,8 млрд |

| Опер.доход | 707,0 млрд |

| Прибыль | 154,6 млрд |

| Дивиденд ао | 104 |

| P/E | 5,7 |

| P/B | 1,4 |

| ЧПМ | 10,7% |

| Див.доход ао | 3,2% |

| Т-Технологии | Тинькофф | ТКС Календарь Акционеров | |

| 10/03 ВОСА по сплиту акций в соотношении 1:10 | |

| 05/06 ВОСА по допэмиссии для консолидации 100% АО Точка | |

| Прошедшие события Добавить событие | |

Т-Технологии | Тинькофф | ТКС акции

3283.2₽ -0.83%

-

Как-то все забыли про Тинькова...

Как-то все забыли про Тинькова...

… а тем временем, его яхта выходит в первое кругосветное плавание.

Это первая в мире яхта-ледокол. 77-метровую яхту спустили на воду в Нидерландах в начале июля. На судне предусмотрены два ангара для вертолетов, снегоходы, гидроциклы, подводный аппарат на три пассажира и лодка для дайвинга. Яхта вмещает до 12 гостей, не считая 24 членов экспедиционно-судовой команды и капитана. Для пассажиров есть два джакузи, причем одно на открытом воздухе, сауна и парилка, а также массажный кабинет и тренажерный зал. Расширенные топливные баки и системы сбора мусора позволяют яхте находиться в открытом море до 40 дней без необходимости заходить в порт. Яхта может развивать скорость до 14,5 узлов (примерно 26,9 км/ч) и может ходить на расстояния в 6000 морских миль (11 112 км).

А вот у Билла Гейтса яхта — водородная. Как говорится, о вкусах спорить глупо. Главное — сколько можешь откусить)))

Авто-репост. Читать в блоге >>>

- Надо поинтересоваться какой процент на остаток сейчас они мне там платят)

а то больно низкие процентные расходы у них)

в чем кайф брокерских счетов?

не надо платить % на остаток - Доходность кредитного портфеля падает вслед за ставками. За год -500бп

3кв2019 = 31,6%

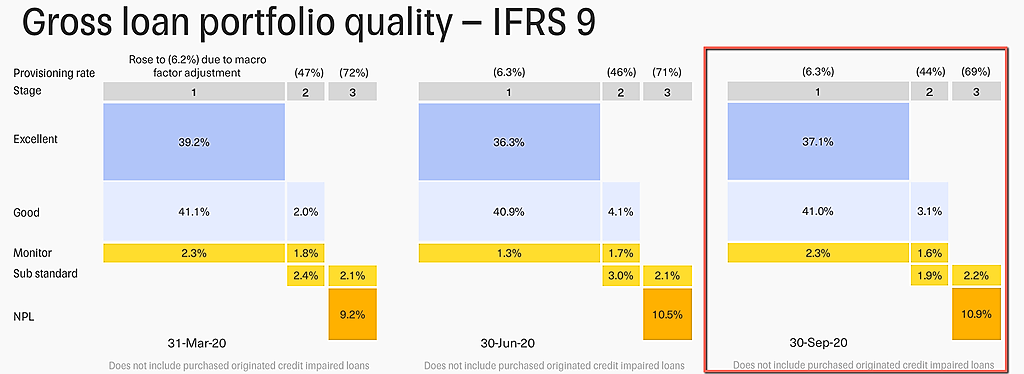

3кв2020 = 26,8% - Под ковидным рестрактом находится не такая большая часть кредитов: 4,6 млрд руб в сумме

- Кредитный портфель = 346 ярдов.

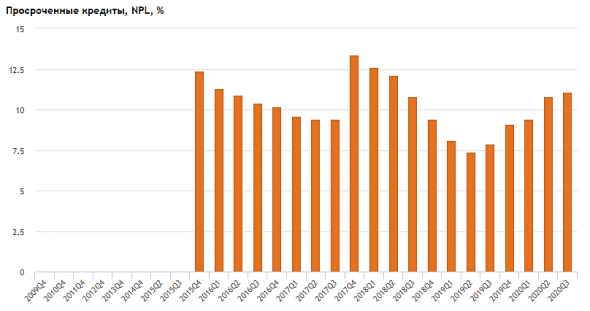

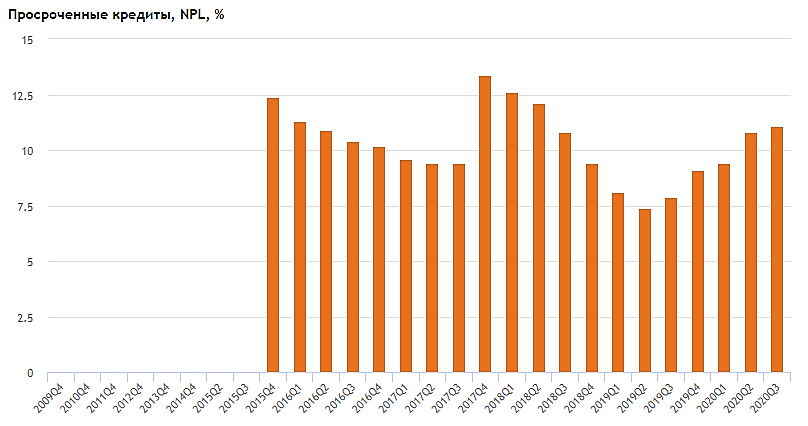

Чтобы стереть всю прибыль квартальную, надо чтобы 3% кредитного портфеля ушли в NPL - NPL растет 5 кварталов подряд, что в общем не удивительно с такой экономической ситуацией:

smart-lab.ru/q/TCSG/f/q/MSFO/share_of_non_performing_loans/

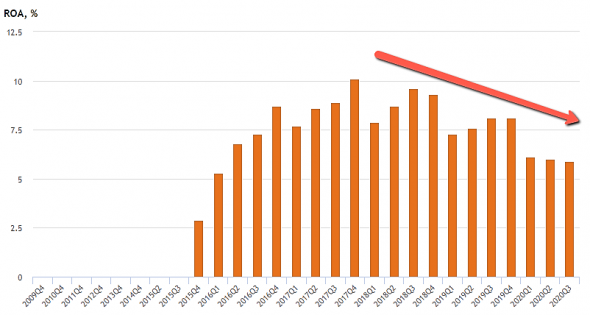

- Так и есть, рентабельность активов постоянно падает.

Но было бы странно, если бы при таких процентных ставках она росла

Кстати у Сбера рентабельность активов 3,2%.

У ВТБ 1,3%

smart-lab.ru/q/TCSG/f/q/MSFO/roa/ - Тенденция к снижению доли кредитов в активах и рост облигаций.

Это должно приводить к снижению рентабельности активов.

В презе чето нигде не нашел отсылки на ROA.

ROA правильно считать как: прибыль LTM/текущие активы

42,8/725,6=5,9% - P/E (LTM) = 10 для такого растущего банка всё еще недорого...

если бы Тинькофф стоил 4000 руб/акция, я бы не удивился - Ну что, чистая прибыль рекордная и продолжает уверенно расти:

smart-lab.ru/q/TCSG/f/q/MSFO/net_income/

- Доля кэша = 43% от активов.

Это значит что у банка огромный запас прочности. - Доля кредитных карт в кредитном бизнесе = 60%.

В принципе цифра почти не изменилась за последние 2 года - За квартал +0,9 млн новых клиентов

Всего 12,1 млн.

7,6 млн юзеров в месяц мобильного приложения.

это в 6 раз больше месячной аудитории смартлаба - Что интересно?

Уже 41% выручки — не от кредитов

В 2019 году было 33%

Если убрать весь кредитный доход, компания все равно будет покрывать все свои операционные расходы за счет комиссий премий и т.п - Conference call & webcast: TCS Group Q3 2020 IFRS Results

The management team will host an investor and analyst conference call at 1:00 pm UK time (4:00 pm Moscow time, 08:00 am U.S. Eastern Daylight Time), on Thursday, 12 November 2020.

Conference ID 2202491

Russian Federation +7 495 213 1767

Toll-free 8 800 500 9283

United Kingdom +44 (0)330 336 9125

Toll-free 0800 358 6377

United States of America +1 929-477-0324

Toll-free 800-479-1004

A live webcast of the presentation will be available at www.webcast-eqs.com/tcsgroup20201112

Please register approximately 10 minutes prior to the start of the call.

Дополнительно к предыдущему посту. У банка при активах в 725млрд.руб. только половина в виде кредитов, а остальное кэш или государственные или корпоративные облигации, доходность которых достаточно низкая.

И доля таких активов резко выросла с начала года. Прирост же кредитов незначительный. Это вообще странная струетура активов для банка.

Т.е. банк уже не вкладывается в высокодоходные кредиты, видимо там есть проблема.

VladimirLK, я, может, не там читаю (да и страница 40 не та)...

acdn.tinkoff.ru/static/documents/098923c1-f776-48c7-90bd-442ce4041c96.pdf

Кэш и эквив — 73 миллиарда. Страница 43 — сегментирование.

Банда Анонимов, стр.37. Это у меня ридер показал 40- ю, а в документе нумерация 37. В любом случае Note 14. Net margin.

VladimirLK, ну а что там не так?

Cash loans подсократился — ну ок.

Зато secured loans возросли.

Я про то, что не очень понял про то, что половина активов в кэше… судя по отчету там 10% кэш…Дополнительно к предыдущему посту. У банка при активах в 725млрд.руб. только половина в виде кредитов, а остальное кэш или государственные или корпоративные облигации, доходность которых достаточно низкая.

И доля таких активов резко выросла с начала года. Прирост же кредитов незначительный. Это вообще странная струетура активов для банка.

Т.е. банк уже не вкладывается в высокодоходные кредиты, видимо там есть проблема.

VladimirLK, я, может, не там читаю (да и страница 40 не та)...

acdn.tinkoff.ru/static/documents/098923c1-f776-48c7-90bd-442ce4041c96.pdf

Кэш и эквив — 73 миллиарда. Страница 43 — сегментирование.

Банда Анонимов, стр.37. Это у меня ридер показал 40- ю, а в документе нумерация 37. В любом случае Note 14. Net margin.Дополнительно к предыдущему посту. У банка при активах в 725млрд.руб. только половина в виде кредитов, а остальное кэш или государственные или корпоративные облигации, доходность которых достаточно низкая.

И доля таких активов резко выросла с начала года. Прирост же кредитов незначительный. Это вообще странная струетура активов для банка.

Т.е. банк уже не вкладывается в высокодоходные кредиты, видимо там есть проблема.

VladimirLK, я, может, не там читаю (да и страница 40 не та)...

acdn.tinkoff.ru/static/documents/098923c1-f776-48c7-90bd-442ce4041c96.pdf

Кэш и эквив — 73 миллиарда. Страница 43 — сегментирование. Замедление роста средств клиентов на счетах в банке не беспокоит Группу Тинькофф

Замедление роста средств клиентов на счетах в банке не беспокоит Группу Тинькофф

финансовый директор Тинькофф банка Илья Писемский:

У нас в связи с этим опасения нет, потому что для нас самое главное, чтобы росло количество клиентов. У нас очень высокая «подушка» ликвидности в денежных средствах и ценных бумагах. По большому счету, нам приток денежных средств в таких объемах и не нужен. Мы здесь не страдаем совершенно. Именно поэтому и снижаем ставки, именно поэтому рекламируем активно "Тинькофф инвестиции". Нас такой переток денег наших клиентов в целом устраивает

Писемский пояснил, что на остановку роста средств клиентов в банке в сентябре повлияло три фактора:

- снижение ставок по депозитам и текущим счетам,

- рост брокерского бизнеса из-за желания клиентов больше зарабатывать и

- фактор сезонности (оттока средств после летних отпусков)

Авто-репост. Читать в блоге >>>Дополнительно к предыдущему посту. У банка при активах в 725млрд.руб. только половина в виде кредитов, а остальное кэш или государственные или корпоративные облигации, доходность которых достаточно низкая.

И доля таких активов резко выросла с начала года. Прирост же кредитов незначительный. Это вообще странная струетура активов для банка.

Т.е. банк уже не вкладывается в высокодоходные кредиты, видимо там есть проблема.

VladimirLK, да — проблема есть. Кредиты в текущей экономической ситуации могут не отдать.У Тинька и без Яндекса все хорошо

Так я и не понял зачем Олег вообще задумывался о продаже банка. Отчет вышел хороший, акции прут, клиентская база растет. Зачем это все было? Неужели пиар такой?

Авто-репост. Читать в блоге >>>

Mensarius, может быть и не так уж хорошо.

По отчетности 70% доходов это проценты по кредитным картам. 67млрд. за 9мес. При объеме кредитов по кредитным картам 200 млрд.руб. это 40% годовых. Кто эти люди, которые такие кредиты оплачивают? И долго они еще смогут столько платить. Если там окажется что треть кредитов невозвратных, то лавочка прикроется, капитал будет близок к нулю.

Может яндекс это и понял?

VladimirLK, а что так мало, всего 70%? почему не 146%? откуда вы это берете только

SkyT33, стр.40 отчетности. Примечание 14.

Т-Технологии | Тинькофф | ТКС - факторы роста и падения акций

- История роста, постоянно растущие показатели (07.02.2020)

- Самая высокая рентабельность среди российских банков (10.08.2020)

- Доля некредитного бизнеса выше 50% - диверсификация и снижение риска (29.08.2022)

- Страховой бизнес хорошо растет и уже входит в топ-10 в стране. (20.10.2023)

- Могут поставить рекорд по прибыли в 2025 году (24.06.2025)

- Банк стоит дороже остальных по мультипликаторам (29.08.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Т-Технологии | Тинькофф | ТКС - описание компании

Банк ТКС“class A” share a nominal value of $0.04/share and carrying one vote.

“class B” share a nominal value of $0.04/share and carrying 10 votes.

class A = 119,291,268

class B = 80,014,224

Total = 199,305,492

On 25 October 2013 the Group completed an IPO of its “Class A” ordinary shares in the form of global depository receipts (GDRs) listed on the London Stock Exchange plc.

On 2 July 2019 the Group completed a secondary public offering (SPO) of its “class A” shares in the form of GDRs.

On 28 October 2019 the Group’s GDRs started trading also on the Moscow Exchange.

По состоянию на 3 кв.2020 у Тинька:

59% выручки — кредитный доход (остальное — комиссии)

60% из них — это кредитные карты

то есть только треть доходов обеспечивают кредитки

Чтобы купить акции, выберите надежного брокера: