Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСейчас за 5 кварталов можно двумя дивами поиметь 30% и защиту от дальнейшей девальвации, красота

Вредный инвестор, но рынок этого не хочет понимать? Чего тогда не растут префы?

| Число акций ао | 35 726 млн |

| Число акций ап | 7 702 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 1 112,0 млрд |

| Выручка | 2 245,0 млрд |

| EBITDA | – |

| Прибыль | 1 322,0 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 0,8 |

| P/S | 0,5 |

| P/BV | 0,2 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Сургутнефтегаз Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Бакс уже 75, красиво однако, дай бог все карты лягут и к отчету еще и бакс по выше будет и задержится к дивам хотя бы на 75

Вредный инвестор, а я бы хотел такой курс или выше на 31.12.2021.

Пилат, чуйка мне подсказывает что в этом году 80 за зеленый увидим, ибо нашему деревянному ничего не помогает, ни бренди по 70 ни всякие вакцинации, подъём ставок и т.д так еще если границы летом откроют народ будет валюту для отпуска скупать. Рынки на хаях, а рубль на х… ях)) Так что при любом шухере дорога на 80 открыта

Опять цену приопустили, стойкие физики набились, никак пассажиров не высадят

Дмитрий, и не успеют уже высадить, остались считанные дни до годового бухотчёта по РСБУ.

Бакс уже 75, красиво однако, дай бог все карты лягут и к отчету еще и бакс по выше будет и задержится к дивам хотя бы на 75

Вредный инвестор, а я бы хотел такой курс или выше на 31.12.2021.

пишет

t.me/insider_market/1189

#SNGS #аналитика

Буквально сегодня наши друзья из JPMorgan выкатили большой рисерс по Сургутнефтегазу, который включал в себя как префы, так и обычку. Мы уже готовим серию постов и постараемся максимально его осветить.

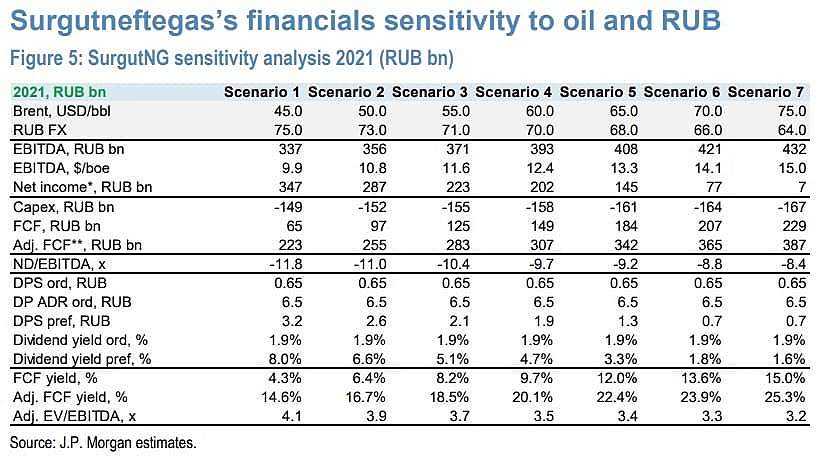

Обычка: ключевой вопрос заключается в том, могут ли денежные средства компании в размере 50 ярдов баксов принести какую-то пользу акционерам. Руководство уже традиционно молчит о своих планах относительно этой валютной кубышки и рынок игнорировал ее при оценке стоимости акций.

На данный момент JPM не видит никаких признаков того, что статус-кво в отношении денежной массы может измениться, но у компании есть и другие драйверы роста. Например, она объявила о планах разведки на полуострове Таймыр, но пока какие-то выводы делать рано. JPM устанавливает price-target на 12 месяцев на уровне USD5.0/GDR, присваивая им нейтральный рейтинг.

Префы: аналитики смотрят на них, как на способ хеджирования во время падения рубля благодаря выплате дивидендов, привязанной к нескорректированной чистой прибыли, что отражает эффект переоценки денежной массы.

Очевидно, что на данный момент рубль остается слабым на фоне политических рисков. Тем не менее, на данный момент каких-либо потрясений для деревянного не предвидится и прогноз JPM на конец года составляет 70 рублей за доллар (против 72 на конец 2020-го), что подразумевает убыток от курсовой разницы в 2021 финансовом году и умеренную дивидендную доходность ~ 4,7%.

Что касается прогноза, то инвестбанкиры понижают рейтинг с Overweight до Neutral с РТ на март 2021 года 40 рублей за акцию.

пишет

t.me/insider_market/1189

#SNGS #аналитика

Буквально сегодня наши друзья из JPMorgan выкатили большой рисерс по Сургутнефтегазу, который включал в себя как префы, так и обычку. Мы уже готовим серию постов и постараемся максимально его осветить.

Обычка: ключевой вопрос заключается в том, могут ли денежные средства компании в размере 50 ярдов баксов принести какую-то пользу акционерам. Руководство уже традиционно молчит о своих планах относительно этой валютной кубышки и рынок игнорировал ее при оценке стоимости акций.

На данный момент JPM не видит никаких признаков того, что статус-кво в отношении денежной массы может измениться, но у компании есть и другие драйверы роста. Например, она объявила о планах разведки на полуострове Таймыр, но пока какие-то выводы делать рано. JPM устанавливает price-target на 12 месяцев на уровне USD5.0/GDR, присваивая им нейтральный рейтинг.

Префы: аналитики смотрят на них, как на способ хеджирования во время падения рубля благодаря выплате дивидендов, привязанной к нескорректированной чистой прибыли, что отражает эффект переоценки денежной массы.

Очевидно, что на данный момент рубль остается слабым на фоне политических рисков. Тем не менее, на данный момент каких-либо потрясений для деревянного не предвидится и прогноз JPM на конец года составляет 70 рублей за доллар (против 72 на конец 2020-го), что подразумевает убыток от курсовой разницы в 2021 финансовом году и умеренную дивидендную доходность ~ 4,7%.

Что касается прогноза, то инвестбанкиры понижают рейтинг с Overweight до Neutral с РТ на март 2021 года 40 рублей за акцию.

Роман Ранний,

Это гадания на кофейной гуще.

Ща вон санкции впаяют РФ, отключат от Свифта, забанят новый гос.долг и бакс вырастит до 120 — и префка сразу переоценится.

пишет

t.me/insider_market/1189

#SNGS #аналитика

Буквально сегодня наши друзья из JPMorgan выкатили большой рисерс по Сургутнефтегазу, который включал в себя как префы, так и обычку. Мы уже готовим серию постов и постараемся максимально его осветить.

Обычка: ключевой вопрос заключается в том, могут ли денежные средства компании в размере 50 ярдов баксов принести какую-то пользу акционерам. Руководство уже традиционно молчит о своих планах относительно этой валютной кубышки и рынок игнорировал ее при оценке стоимости акций.

На данный момент JPM не видит никаких признаков того, что статус-кво в отношении денежной массы может измениться, но у компании есть и другие драйверы роста. Например, она объявила о планах разведки на полуострове Таймыр, но пока какие-то выводы делать рано. JPM устанавливает price-target на 12 месяцев на уровне USD5.0/GDR, присваивая им нейтральный рейтинг.

Префы: аналитики смотрят на них, как на способ хеджирования во время падения рубля благодаря выплате дивидендов, привязанной к нескорректированной чистой прибыли, что отражает эффект переоценки денежной массы.

Очевидно, что на данный момент рубль остается слабым на фоне политических рисков. Тем не менее, на данный момент каких-либо потрясений для деревянного не предвидится и прогноз JPM на конец года составляет 70 рублей за доллар (против 72 на конец 2020-го), что подразумевает убыток от курсовой разницы в 2021 финансовом году и умеренную дивидендную доходность ~ 4,7%.

Что касается прогноза, то инвестбанкиры понижают рейтинг с Overweight до Neutral с РТ на март 2021 года 40 рублей за акцию.

Не верится, братцы, растёт наш префушка! Вот что значит египетская сила разгонщиков с телеграм каналов. До чего же у их посетителей тугие кошельки, что своими покупками даже такую бумагу как Сургутский преф могут заставлять расти.

karpov72, Это не в телегах дело, а в том что фьючи опционы уже проэксперировались, фонды все вышли на ребалансе, просто навес пропал, ну и бакс вверх пошел

Вредный инвестор, из-за чего навес? почему фонды выходили?

Не верится, братцы, растёт наш префушка! Вот что значит египетская сила разгонщиков с телеграм каналов. До чего же у их посетителей тугие кошельки, что своими покупками даже такую бумагу как Сургутский преф могут заставлять расти.

karpov72, Это не в телегах дело, а в том что фьючи опционы уже проэксперировались, фонды все вышли на ребалансе, просто навес пропал, ну и бакс вверх пошел

Не верится, братцы, растёт наш префушка! Вот что значит египетская сила разгонщиков с телеграм каналов. До чего же у их посетителей тугие кошельки, что своими покупками даже такую бумагу как Сургутский преф могут заставлять расти.

Не верится, братцы, растёт наш префушка! Вот что значит египетская сила разгонщиков с телеграм каналов. До чего же у их посетителей тугие кошельки, что своими покупками даже такую бумагу как Сургутский преф могут заставлять расти.

Не верится, братцы, растёт наш префушка! Вот что значит египетская сила разгонщиков с телеграм каналов. До чего же у их посетителей тугие кошельки, что своими покупками даже такую бумагу как Сургутский преф могут заставлять расти.