| Число акций ао | 35 726 млн |

| Число акций ап | 7 702 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 1 094,9 млрд |

| Выручка | 2 245,0 млрд |

| EBITDA | – |

| Прибыль | 1 322,0 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 0,8 |

| P/S | 0,5 |

| P/BV | 0,2 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Сургутнефтегаз Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Сургутнефтегаз акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Уже третий раз Богданов сбивает ракету на старте. Вопрос: зачем ему это надо? Ответ: Богданову не нужен высокий ценник. А это означает, что какая-то корпоративная история все-таки имеется. И текущий боковик с небольшими нервными встрясками нужен для того, чтобы вытрясти миноритариев из папирки.

Уже третий раз Богданов сбивает ракету на старте. Вопрос: зачем ему это надо? Ответ: Богданову не нужен высокий ценник. А это означает, что какая-то корпоративная история все-таки имеется. И текущий боковик с небольшими нервными встрясками нужен для того, чтобы вытрясти миноритариев из папирки.

С саудитами идея хорошая, выкупят на IPO процентов 10-12 от выставленных aкций. Может проекты какие нибудь совместные как дополнительные плюшки будут.

Andy20, Если саудиты выкупят 10-12% акций, то куда улетят котировки.Это-птица? Это-самолёт? Нет, это-СУ(пермен)ГУТНЕФТЕГАЗ

MOROLF, я не знаю, откуда эта инфа, но если это случится, это может иметь эффект разорвавшейся бомбы на котировки акций.

Василий Пупкин, Может и делистинг быть с 01.01.2020. И повторный выход на биржу единой акцией с 01.01.2024 по 1000 руб за акцию.С саудитами идея хорошая, выкупят на IPO процентов 10-12 от выставленных aкций. Может проекты какие нибудь совместные как дополнительные плюшки будут.

Andy20, Если саудиты выкупят 10-12% акций, то куда улетят котировки.Это-птица? Это-самолёт? Нет, это-СУ(пермен)ГУТНЕФТЕГАЗ

MOROLF, Ага. Может и делистинг быть с 01.01.2019. И повторный выход на биржу единой акцией с 01.01.2024 по 1000 руб за акцию.

Ока-Волга, была такая мысль, что не фиг ему котироваться, смысла мало

Тимоха, Всё может быть.

С саудитами идея хорошая, выкупят на IPO процентов 10-12 от выставленных aкций. Может проекты какие нибудь совместные как дополнительные плюшки будут.

Andy20, Если саудиты выкупят 10-12% акций, то куда улетят котировки.Это-птица? Это-самолёт? Нет, это-СУ(пермен)ГУТНЕФТЕГАЗ

MOROLF, я не знаю, откуда эта инфа, но если это случится, это может иметь эффект разорвавшейся бомбы на котировки акций.

С саудитами идея хорошая, выкупят на IPO процентов 10-12 от выставленных aкций. Может проекты какие нибудь совместные как дополнительные плюшки будут.

Andy20, Если саудиты выкупят 10-12% акций, то куда улетят котировки.Это-птица? Это-самолёт? Нет, это-СУ(пермен)ГУТНЕФТЕГАЗ

MOROLF, Ага. Может и делистинг быть с 01.01.2019. И повторный выход на биржу единой акцией с 01.01.2024 по 1000 руб за акцию.

Ока-Волга, была такая мысль, что не фиг ему котироваться, смысла малоС саудитами идея хорошая, выкупят на IPO процентов 10-12 от выставленных aкций. Может проекты какие нибудь совместные как дополнительные плюшки будут.

Andy20, Если саудиты выкупят 10-12% акций, то куда улетят котировки.Это-птица? Это-самолёт? Нет, это-СУ(пермен)ГУТНЕФТЕГАЗ

MOROLF, Ага. Может и делистинг быть с 01.01.2020. И повторный выход на биржу единой акцией с 01.01.2024 по 1000 руб за акцию.Акции «Сургутнефтегаза» аномально дорожают второй день подряд

Котировки компании обновляют максимумы 2006 года.

Обыкновенные акции «Сургутнефтегаза» в четверг к 12.20 мск подорожали до 43,2 руб. за штуку, свидетельствуют данные Мосбиржи. Это на 7,5% выше закрытия среды. Одновременно на 1,8% подорожали и привилегированные акции – до 40 руб. за штуку.

Рублевая цена обыкновенных акций компании обновила максимум с апреля 2006 г. При этом цена акций в долларах достигла максимума с апреля 2015 г. – $0,68 за бумагу. Резкий рост начался накануне: за день бумаги подорожали на 9,4% – с 36,73 до 40,17 руб. за штуку. Капитализация «Сургутнефтегаза» к 14.30 мск четверга выросла до 1,81 трлн руб., что на 12,4% выше уровня закрытия 22 октября.

В начале сентября бумаги «Сургутнефтегаза» также резко подорожали. Так трейдеры отреагировали на решение компании зарегистрировать дочернее ООО «Рион», которое будет заниматься вложением в ценные бумаги. Инвесторы поверили, что компания распечатает свою кубышку и начнет инвестировать, что приведет к росту и капитализации, и дивидендов. По итогам первого полугодия на счетах компании скопилось 3,25 трлн руб. (данные по МСФО).

Однако гендиректор «Сургутнефтегаза» Владимир Богданов обвинил в скачке акций спекулянтов. На вопрос Reuters, был ли создан «Рион» для инвестиций в ценные бумаги «Сургутнефтегаза», он ответил, что многие компании создают такие дочерние структуры. «Это домыслы тех, кто хочет избавиться от акций… продать подороже», – заключил он.

Второй за два месяца резкий скачок стоимости акций компании опрошенные «Ведомостями» эксперты объяснить пока затрудняются. По их словам, рынок полон слухов. Один из них связан с дивидендной политикой – «Сургутнефтегаз» начнет платить более высокие дивиденды, говорят трейдеры в инвесткомпаниях. Другой – компания все же начнет инвестировать. «Накопленные $52 млрд будут использованы для инвестиций. Это приведет к преображению кубышки «Сургутнефтегаза» в реальный капитал. Сейчас эти средства не учитываются при оценке компании, а компании стоит дешевле, чем средства на балансе», – рассуждает собеседник «Ведомостей».

Представитель «Сургутнефтегаза» от комментариев отказался.

www.vedomosti.ru/business/articles/2019/10/24/814610-aktsii-surgutneftegaza

Петр Варламов, 30.04.2006 г. 50 руб 47 коп.Обычка. Сегодня объёмы больше чем вчера в 16 раз. А вчера больше чем позавчера в 12 раз. Преф — сегодня объёмы больше чем вчера в 6 раз. А вчера больше чем позавчера в 12 раз.

Ока-Волга, и это при том, что префы меньше, чем обычки. Никто разумный просто так префы не отдаст, пусть играются обычкой)на обычку заявок на покупку ровно в 2 раза выше чем продаж. Будет еще рости. А вот преф наоборот сильно не подрастет продают в 2 раза больше чем покупают. Что то мне говорит. Что кто то поглощает сургут или знает, что приравняют в дивах с префами.

Суриков Дмитрий, если приравняют обычку с префами, то какой смысл сейчас покупать обычку, она уже стоит дороже префов? Или я как-то не правильно рассуждаю???

Рассудов Виталий, бумага недооцененная. Если завтра будет сообщение что они обычку приравняли к префам и готовы выплачивать 100% от денежного потока. То 43 рубля, это мелочи бумага может и за 100 руб уйти.

Суриков Дмитрий, если бы да кабы — то бабушка была бы дедушкой.

Мужики! Давайте не ругаться! А аргументированно высказывать своё согласие или не согласие с высказываниями других форумчан.

Рассудов Виталий, да никто и не ругается. Просто странны предположения с-потолка, что «вот сейчас кубышку раскубышат и с нами поделятся». Если сравнивать с другими «ракетами» этих недель, мои симпатии скорее на стороне Лукуйла. Вот уж кто уже много лет реально делится. А тут… Может поделятся, может и нет. Лотерея какая-то. Задерг цены может быть как покупки инсайдеров перед раскубышиванием, так и искусственным завышением с целью продать подороже. В сентябре на все ждали-ждали, так ничего и не дождались.

drmfd, Сургут очень хорошо делится с минорами. За 5 лет по дивам 85% от стоимости пакета. Я в префах с 2014 года. Счастлив. Лучшая акция. smart-lab.ru/blog/550532.php

Ока-Волга, тсс, что ты такое говоришь, ща закидают

Тимоха, Лучшая акция. Дивы большие. Деньги бережёт. Идёт на 120 руб. Владельцы всем известны. «В России всё секрет и ничего не тайна». Екатерина II

Ока-Волга,

подожди, пускай сначала по 60-70 у меня купят))- Акции «Сургутнефтегаза» аномально дорожают второй день подряд

Котировки компании обновляют максимумы 2006 года.

Обыкновенные акции «Сургутнефтегаза» в четверг к 12.20 мск подорожали до 43,2 руб. за штуку, свидетельствуют данные Мосбиржи. Это на 7,5% выше закрытия среды. Одновременно на 1,8% подорожали и привилегированные акции – до 40 руб. за штуку.

Рублевая цена обыкновенных акций компании обновила максимум с апреля 2006 г. При этом цена акций в долларах достигла максимума с апреля 2015 г. – $0,68 за бумагу. Резкий рост начался накануне: за день бумаги подорожали на 9,4% – с 36,73 до 40,17 руб. за штуку. Капитализация «Сургутнефтегаза» к 14.30 мск четверга выросла до 1,81 трлн руб., что на 12,4% выше уровня закрытия 22 октября.

В начале сентября бумаги «Сургутнефтегаза» также резко подорожали. Так трейдеры отреагировали на решение компании зарегистрировать дочернее ООО «Рион», которое будет заниматься вложением в ценные бумаги. Инвесторы поверили, что компания распечатает свою кубышку и начнет инвестировать, что приведет к росту и капитализации, и дивидендов. По итогам первого полугодия на счетах компании скопилось 3,25 трлн руб. (данные по МСФО).

Однако гендиректор «Сургутнефтегаза» Владимир Богданов обвинил в скачке акций спекулянтов. На вопрос Reuters, был ли создан «Рион» для инвестиций в ценные бумаги «Сургутнефтегаза», он ответил, что многие компании создают такие дочерние структуры. «Это домыслы тех, кто хочет избавиться от акций… продать подороже», – заключил он.

Второй за два месяца резкий скачок стоимости акций компании опрошенные «Ведомостями» эксперты объяснить пока затрудняются. По их словам, рынок полон слухов. Один из них связан с дивидендной политикой – «Сургутнефтегаз» начнет платить более высокие дивиденды, говорят трейдеры в инвесткомпаниях. Другой – компания все же начнет инвестировать. «Накопленные $52 млрд будут использованы для инвестиций. Это приведет к преображению кубышки «Сургутнефтегаза» в реальный капитал. Сейчас эти средства не учитываются при оценке компании, а компании стоит дешевле, чем средства на балансе», – рассуждает собеседник «Ведомостей».

Представитель «Сургутнефтегаза» от комментариев отказался.

www.vedomosti.ru/business/articles/2019/10/24/814610-aktsii-surgutneftegaza на обычку заявок на покупку ровно в 2 раза выше чем продаж. Будет еще рости. А вот преф наоборот сильно не подрастет продают в 2 раза больше чем покупают. Что то мне говорит. Что кто то поглощает сургут или знает, что приравняют в дивах с префами.

Суриков Дмитрий, если приравняют обычку с префами, то какой смысл сейчас покупать обычку, она уже стоит дороже префов? Или я как-то не правильно рассуждаю???

Рассудов Виталий, бумага недооцененная. Если завтра будет сообщение что они обычку приравняли к префам и готовы выплачивать 100% от денежного потока. То 43 рубля, это мелочи бумага может и за 100 руб уйти.

Суриков Дмитрий, если бы да кабы — то бабушка была бы дедушкой.

Мужики! Давайте не ругаться! А аргументированно высказывать своё согласие или не согласие с высказываниями других форумчан.

Рассудов Виталий, да никто и не ругается. Просто странны предположения с-потолка, что «вот сейчас кубышку раскубышат и с нами поделятся». Если сравнивать с другими «ракетами» этих недель, мои симпатии скорее на стороне Лукуйла. Вот уж кто уже много лет реально делится. А тут… Может поделятся, может и нет. Лотерея какая-то. Задерг цены может быть как покупки инсайдеров перед раскубышиванием, так и искусственным завышением с целью продать подороже. В сентябре на все ждали-ждали, так ничего и не дождались.

drmfd, Сургут очень хорошо делится с минорами. За 5 лет по дивам 85% от стоимости пакета. Я в префах с 2014 года. Счастлив. Лучшая акция. smart-lab.ru/blog/550532.php

Ока-Волга, тсс, что ты такое говоришь, ща закидают

Тимоха, Лучшая акция. Дивы большие. Деньги бережёт. Идёт на 120 руб. Владельцы всем известны. «В России всё секрет и ничего не тайна». Екатерина IIна обычку заявок на покупку ровно в 2 раза выше чем продаж. Будет еще рости. А вот преф наоборот сильно не подрастет продают в 2 раза больше чем покупают. Что то мне говорит. Что кто то поглощает сургут или знает, что приравняют в дивах с префами.

Суриков Дмитрий, если приравняют обычку с префами, то какой смысл сейчас покупать обычку, она уже стоит дороже префов? Или я как-то не правильно рассуждаю???

Рассудов Виталий, бумага недооцененная. Если завтра будет сообщение что они обычку приравняли к префам и готовы выплачивать 100% от денежного потока. То 43 рубля, это мелочи бумага может и за 100 руб уйти.

Суриков Дмитрий, если бы да кабы — то бабушка была бы дедушкой.

Мужики! Давайте не ругаться! А аргументированно высказывать своё согласие или не согласие с высказываниями других форумчан.

Рассудов Виталий, да никто и не ругается. Просто странны предположения с-потолка, что «вот сейчас кубышку раскубышат и с нами поделятся». Если сравнивать с другими «ракетами» этих недель, мои симпатии скорее на стороне Лукуйла. Вот уж кто уже много лет реально делится. А тут… Может поделятся, может и нет. Лотерея какая-то. Задерг цены может быть как покупки инсайдеров перед раскубышиванием, так и искусственным завышением с целью продать подороже. В сентябре на все ждали-ждали, так ничего и не дождались.

drmfd, Сургут очень хорошо делится с минорами. За 5 лет по дивам 85% от стоимости пакета. Я в префах с 2014 года. Счастлив. Лучшая акция. smart-lab.ru/blog/550532.php

Ока-Волга, тсс, что ты такое говоришь, ща закидаютна обычку заявок на покупку ровно в 2 раза выше чем продаж. Будет еще рости. А вот преф наоборот сильно не подрастет продают в 2 раза больше чем покупают. Что то мне говорит. Что кто то поглощает сургут или знает, что приравняют в дивах с префами.

Суриков Дмитрий, если приравняют обычку с префами, то какой смысл сейчас покупать обычку, она уже стоит дороже префов? Или я как-то не правильно рассуждаю???

Рассудов Виталий, бумага недооцененная. Если завтра будет сообщение что они обычку приравняли к префам и готовы выплачивать 100% от денежного потока. То 43 рубля, это мелочи бумага может и за 100 руб уйти.

Суриков Дмитрий, если бы да кабы — то бабушка была бы дедушкой.

Мужики! Давайте не ругаться! А аргументированно высказывать своё согласие или не согласие с высказываниями других форумчан.

Рассудов Виталий, да никто и не ругается. Просто странны предположения с-потолка, что «вот сейчас кубышку раскубышат и с нами поделятся». Если сравнивать с другими «ракетами» этих недель, мои симпатии скорее на стороне Лукуйла. Вот уж кто уже много лет реально делится. А тут… Может поделятся, может и нет. Лотерея какая-то. Задерг цены может быть как покупки инсайдеров перед раскубышиванием, так и искусственным завышением с целью продать подороже. В сентябре на все ждали-ждали, так ничего и не дождались.

drmfd, Сургут очень хорошо делится с минорами. За 5 лет по дивам 85% от стоимости пакета. Я в префах с 2014 года. Счастлив. Лучшая акция. smart-lab.ru/blog/550532.php Сургутнефтегаз – рсбу/ мсфо

Сургутнефтегаз – рсбу/ мсфо

Сургутнефтегаз – рсбу/ мсфо

35 725 994 705 Обыкновенных акций http://fs.moex.com/files/12122

Free-float 25%

Капитализация на 24.10.2019г: 1,511.21 трлн руб

7 701 998 235 Привилегированных акций

Free-float 73%

Капитализация на 24.10.2019г: 306,694 млрд руб

Общий долг 31.12.2016г: 187,616 млрд руб/ мсфо 476,173 млрд руб

Общий долг 31.12.2017г: 213,038 млрд руб/мсфо 626,493 млрд руб

Общий долг 31.12.2018г: 263,501 млрд руб/мсфо 709,447 млрд руб

Общий долг на 30.06.2019г: 306,043 млрд руб/ мсфо 771,361 млрд руб

Выручка 2016г: 992,538 млрд руб/ мсфо 1,222.18 трлн руб

Выручка 1 кв 2017г: 275,896 млрд руб

Выручка 6 мес 2017г: 534,874 млрд руб/ мсфо 638,807 млрд руб

Выручка 9 мес 2017г: 819,478 млрд руб

Выручка 2017г: 1,144.37 трлн руб/ мсфо 1,384.43 трлн руб

Выручка 1 кв 2018г: 319,888 млрд руб

Выручка 6 мес 2018г: 718,615 млрд руб/ мсфо 856,753 млрд руб

Выручка 9 мес 2018г: 1,148.67 трлн руб

Выручка 2018г: 1,524.95 трлн руб/ мсфо 1,867.12 трлн руб

Выручка 1 кв 2019г: 394,416 млрд руб

Выручка 6 мес 2019г: 798,999 млрд руб/ мсфо 933,668 млрд руб

Убыток от курсовой разницы, мсфо 2016г: 438,601 млрд руб

Убыток от курсовой разницы, мсфо 6 мес 2017г: 56,387 млрд руб

Убыток от курсовой разницы, мсфо 2017г: 118,428 млрд руб

Прибыль от курсовой разницы, мсфо 6 мес 2018г: 225,164 млрд руб

Прибыль от курсовой разницы, мсфо 2018г: 529,387 млрд руб

Убыток от курсовой разницы, мсфо 6 мес 2019г: 304,689 млрд руб

Убыток 2016г: 104,756 млрд руб/ Убыток мсфо 62,033 млрд руб

Убыток 1 кв 2017г: 90,748 млрд руб

Прибыль 6 мес 2017г: 63,359 млрд руб/ Прибыль мсфо 89,052 млрд руб

Прибыль 9 мес 2017г: 90,868 млрд руб

Прибыль 2017г: 149,737 млрд руб/ Прибыль мсфо 194,718 млрд руб

Прибыль 1 кв 2018г: 62,080 млрд руб

Прибыль 6 мес 2018г: 371,433 млрд руб/ Прибыль мсфо 390,000 млрд руб

Прибыль 9 мес 2018г: 598,270 млрд руб

Прибыль 2018г: 827,641 млрд руб/ Прибыль мсфо 850,361 млрд руб

Убыток 1 кв 2019г: 82,728 млрд руб

Убыток 6 мес 2019г: 37,930 млрд руб/ Убыток мсфо 15,520 млрд руб

www.surgutneftegas.ru/investors/reporting/promezhutochnaya-bukhgalterskaya-finansovaya-otchetnost/

https://www.surgutneftegas.ru/investors/reporting/godovaya-konsolidirovannaya-finansovaya-otchetnost/

Компания растет потому что запущен процесс перераспределения денег из-под матраса на карман. Подобные истории происходят в любой семье, например умирает бабушка, наследник внучек получает деньги с книжки и покупает себе чорный джип. Его социальный статус резко возрастает. Также и с сургутом, инсайдеры знают о том что принято решение достать деньги из под матраса и пустить вход, а оперировать ими (брать джип) будет сургутнефтегаз что существенно изменит его статус,- капитализацию.

Алексей, если не секрет в чём это выражается? И откуда такая уверенность?

РоманП., В чем выражается что? Бабушкины деньги из под матраса попадают внучку в карман, у внучка социальный статус растет или нет ?

Капитализация = социальный статусКомпания растет потому что запущен процесс перераспределения денег из-под матраса на карман. Подобные истории происходят в любой семье, например умирает бабушка, наследник внучек получает деньги с книжки и покупает себе чорный джип. Его социальный статус резко возрастает. Также и с сургутом, инсайдеры знают о том что принято решение достать деньги из под матраса и пустить вход, а оперировать ими (брать джип) будет сургутнефтегаз что существенно изменит его статус,- капитализацию.

Алексей, и кто раньше это понял тот молодец. но в основном тут жирафы обитают

kommunist72, Понял в сентябре и взял на всю котлетуна обычку заявок на покупку ровно в 2 раза выше чем продаж. Будет еще рости. А вот преф наоборот сильно не подрастет продают в 2 раза больше чем покупают. Что то мне говорит. Что кто то поглощает сургут или знает, что приравняют в дивах с префами.

Суриков Дмитрий, если приравняют обычку с префами, то какой смысл сейчас покупать обычку, она уже стоит дороже префов? Или я как-то не правильно рассуждаю???

Рассудов Виталий, бумага недооцененная. Если завтра будет сообщение что они обычку приравняли к префам и готовы выплачивать 100% от денежного потока. То 43 рубля, это мелочи бумага может и за 100 руб уйти.

Суриков Дмитрий, если бы да кабы — то бабушка была бы дедушкой.

Мужики! Давайте не ругаться! А аргументированно высказывать своё согласие или не согласие с высказываниями других форумчан.

Рассудов Виталий, да никто и не ругается. Просто странны предположения с-потолка, что «вот сейчас кубышку раскубышат и с нами поделятся». Если сравнивать с другими «ракетами» этих недель, мои симпатии скорее на стороне Лукуйла. Вот уж кто уже много лет реально делится. А тут… Может поделятся, может и нет. Лотерея какая-то. Задерг цены может быть как покупки инсайдеров перед раскубышиванием, так и искусственным завышением с целью продать подороже. В сентябре на все ждали-ждали, так ничего и не дождались.

РоманП., Ну что гений инвестирования, с уставами и прочей лабудой закрываю сегодня свой мега профит, удачи в инвестировании

Данил Молокоедов, закрывай, а что дальше расти не будем? В Биткоин перекладываешься «Плацем в небо»? Да напомни в какой Ты избушке работаешь Финам наверное?

РоманП., откуда я знаю, будем мы расти или нет, я спреды торгую, могу подсказать одну ногу спреда, новатек шорт, вторую сам догадаешся

Данил Молокоедов, Ладно не плохо у Вас получилось. С профитом! Сколько прибыль? Лонг Сургут обычка от 28р? Шорт Сургут преф от скольки? С плечом? Раскладку дайте. В Газпроме давно в лонге в акциях и фьчах. Ещё в Лукойле и Сбер преф. фьючах. Сургут обычьку фьючи продал вчера с профитом рановато, спекул Сургут преф тоже выше 40р. продал. Смотрю где откупить.

РоманП., дядя походу ищет новичков, кому впарить свой спрэд за деньги.

Компания растет потому что запущен процесс перераспределения денег из-под матраса на карман. Подобные истории происходят в любой семье, например умирает бабушка, наследник внучек получает деньги с книжки и покупает себе чорный джип. Его социальный статус резко возрастает. Также и с сургутом, инсайдеры знают о том что принято решение достать деньги из под матраса и пустить вход, а оперировать ими (брать джип) будет сургутнефтегаз что существенно изменит его статус,- капитализацию.

Алексей, если не секрет в чём это выражается? И откуда такая уверенность?

Компания растет потому что запущен процесс перераспределения денег из-под матраса на карман. Подобные истории происходят в любой семье, например умирает бабушка, наследник внучек получает деньги с книжки и покупает себе чорный джип. Его социальный статус резко возрастает. Также и с сургутом, инсайдеры знают о том что принято решение достать деньги из под матраса и пустить вход, а оперировать ими (брать джип) будет сургутнефтегаз что существенно изменит его статус,- капитализацию.

Алексей, и кто раньше это понял тот молодец. но в основном тут жирафы обитают- Компания растет потому что запущен процесс перераспределения денег из-под матраса на карман. Подобные истории происходят в любой семье, например умирает бабушка, наследник внучек получает деньги с книжки и покупает себе чорный джип. Его социальный статус резко возрастает. Также и с сургутом, инсайдеры знают о том что принято решение достать деньги из под матраса и пустить вход, а оперировать ими (брать джип) будет сургутнефтегаз что существенно изменит его статус,- капитализацию.

Сургутнефтегаз - факторы роста и падения акций

- Компания стоит дешевле, чем объем наличных денег на её счетах. Правда у миноритариев пока нет шансов к тому, чтобы получить доступ к этому кэшу, поэтому рынок оценивает бумагу без него. (09.06.2017)

- Любое улучшение т.н. корпоративного управления в компании может вызвать существенную переоценку акций - акции могут вырасти более чем в 2 раза. (29.06.2017)

- Процентные доходы уже полностью перекрывают программу капзатрат Сургута. Есть слабая надежда на то, что Сургут перестанет складировать в кубышку и повысит payout по обычке. (28.01.2025)

- Не ясно кто контролирует 40% уставного капитала Сургутнефтегаза. (29.06.2017)

- Полная информационная закрытость и непрозрачность (13.01.2020)

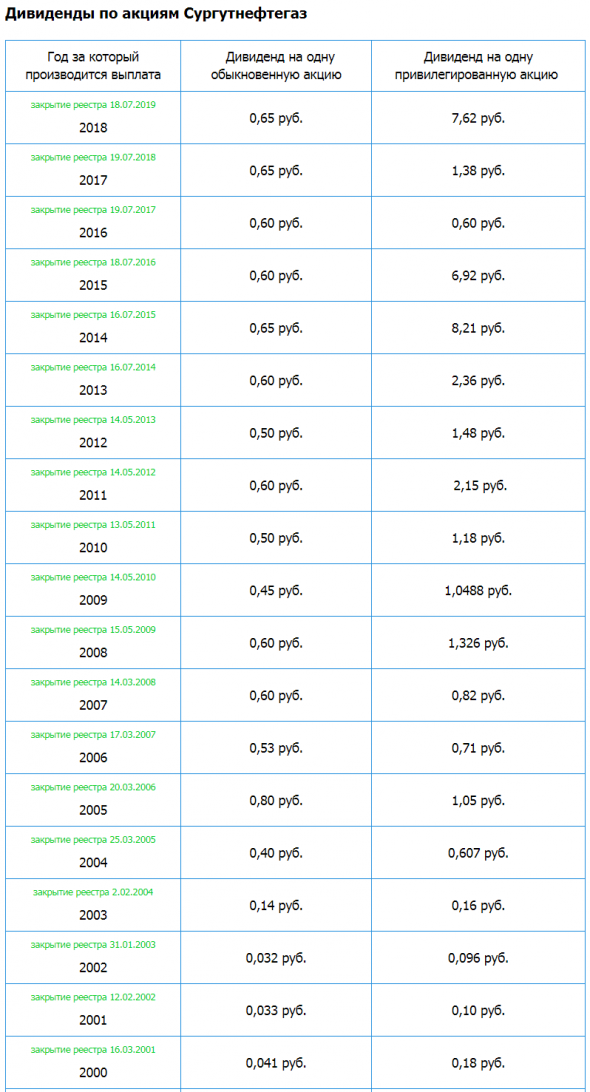

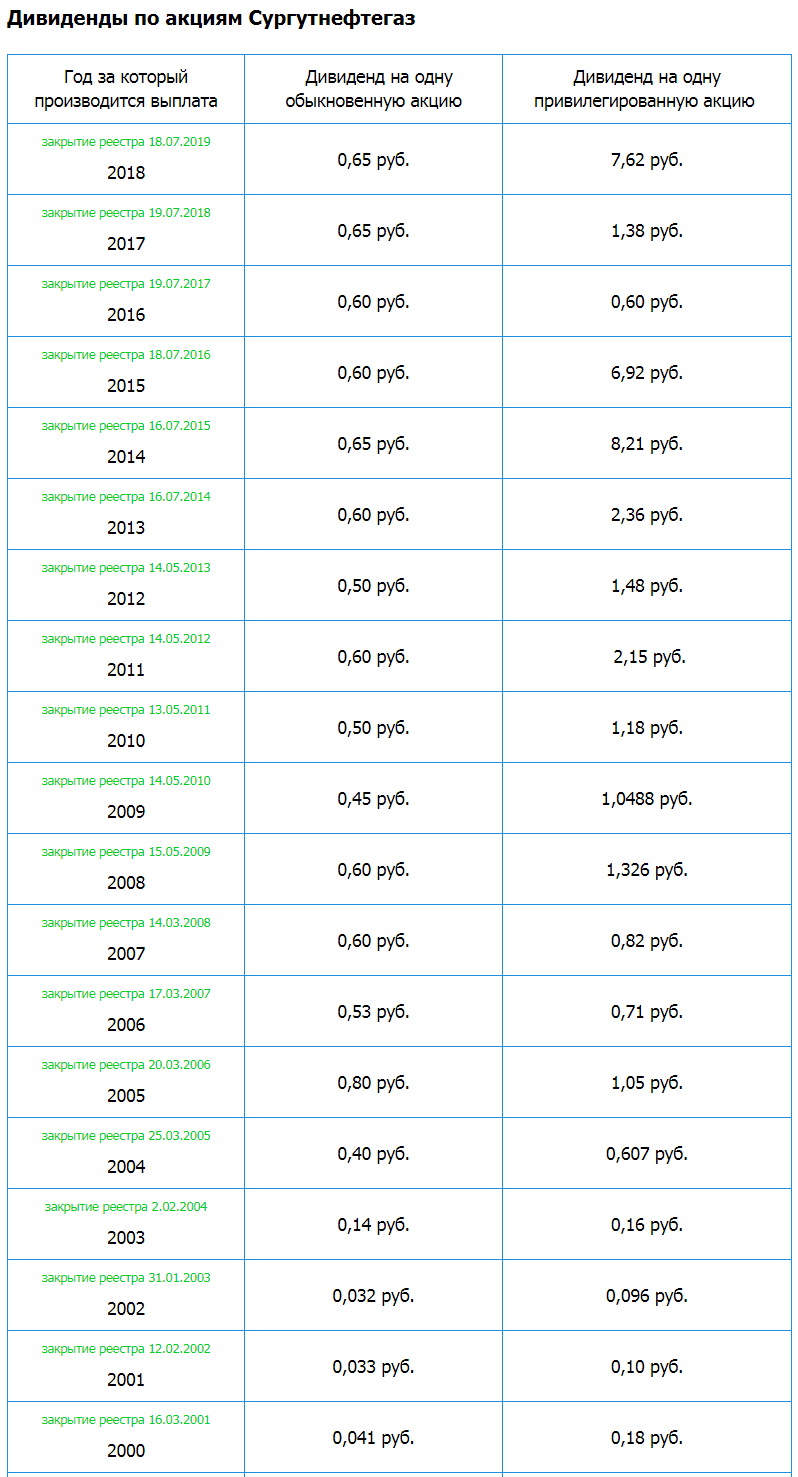

- Сургутнефтегаз вот уже много лет платит дивиденд 0,60-0,80 руб на обыкновенную акцию (23.05.2023)