Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЕвдокимов Сергей, А вот внимательно посмотрел. По моему мнению есть 2 неточности и 1 ошибка:

неточность №1 — доход от основной деятельности по РСБУ 1П19 = 212. То есть за год получаем 425-430, т.к. второе полугодие всегда лучше первого по всем стат.данным. У вас 392.

Разница = +30

неточность №2 — доход от %% по РСБУ за 1П2019 составил 59, при этом за 1-ый квартал 29, а за второй уже 30. За 2018 %% доход составил 106. То есть идет рост каждый квартал. Рост связан с увеличением валютной и рублевой составляющей на счетах. Таким образом, %% доход за 2019 считаем 120-125, но никак 118.

Разница = +3

Ошибка №1 — По моему мнению, Вы считаете курсовую разницу БЕЗ УЧЕТА прироста валюты на счетах. На 31.12.2018 валюты на счетах было 46,4млрд долларов (3222 млрд. рублей). На 30.06.2019 валюты на счетах уже было 47,5 млрд долларов (2995 млрд.рублей). При этом, прирост валюты произошел только за второй квартал. В первом квартале валюту не клали, все шло в рубли. Этим и объясняется очень хорошая прибыль в рублях (128 млрд.) за первый квартал.

Таким образом, я полагаю, что валюта на счетах к 31.12.2019 станет = 46,4 + (47,5-46,4)*2 = 48,6 — 49,0 (с учетом роста валюты больше во втором квартале).

С учетом выплаты долгов компаниями РФ в декабре 2019 (11 млрд) и с учетом того, что в бюджете заложен курс нефти = 4170 рублей за 1 баррель, я полагаю, что курс будет 67,5 с учетом текущих котировок.

Таким образом, получаем на 31.12.2018 = 46,4*69,47 = 3222, а на 31.12.2019 = 48,8*67,5 = 3294. РАЗНИЦА = +72

ПРИ КУРСЕ 69, РАЗНИЦА = +145 итого разница при курсе 69 между расчетами = 30+3+145 = 178 млрд, что для дивиденда = 1,35 рубля

По налогу на прибыль — согласен.

ВАШИ КОММЕНТАРИИ?

BeTr1, Ок. Комментарий по 1-ой «неточности»:

Вы берете за основу продажи первого квартала и множите на 4. Так ?

Это очень грубый расчет. И он не подтверждается рыночной тенденцией.

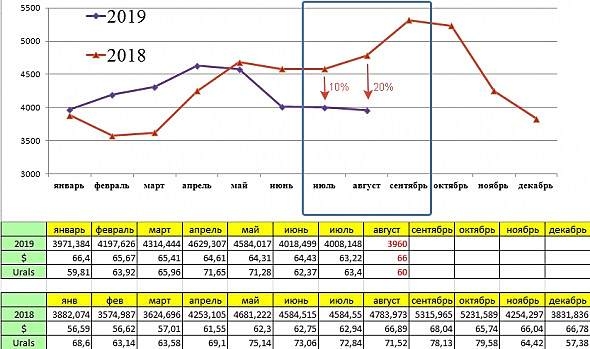

Посмотрите сюда:

P/S/ Картинка принадлежит пользователю DaBro

Далее продолжать?

Евдокимов Сергей, Неправильная интерпретация моих расчетов. За основу прибыли по основной деятельности я беру данные ДВУХ кварталов. Вы правы, что выручка по основной деятельности во втором квартале меньше, чем в 2018 году. Это так. При расчете я учитываю постоянный РОСТ прибыли и выручки по основной деятельности за последние 3 года. Данные от пользователя DaBro мне ничего не говорят. Я рассчитываю свои результаты из данных по бухгалтерских отчетов, взятых с официального сайта Сургута. Откуда берет помесячные данные DaBro мне неизвестно.

Дальше конечно же продолжать. Ведь дальше самое интересное: ПУНКТ 3 — рублевая оценка валютной составляющей. В этом и есть главное расхождение между нашими расчетами. Прокомментируйте, пожалуйста, мой расчет валютной составляющей.

BeTr1, >> Данные от пользователя DaBro мне ничего не говорят.

Вы не признаете важность стоимости рублебочки нефти для прибыли нефтедобывающей компании ?

Ну я тогда не знаю… мы вряд ли далее поймем друг друга.

Вы расчитываете будущую прибыль на основании уже свершившихся фактов.

Я вам показываю, что те факты были при других значимых рыночных обстоятельствах. А сейчас они поменялись. И не в лучшую для прибыли сторону.

Вы говорите, что вам «наплевать» на эти обстоятельства, они вам ни о чем не говорят, важна официальная бухгалтерия !

А мне не наплевать. Посему делайте свои выводы. Я — свои. Время рассудит...

Евдокимов Сергей, Вы избегаете ответов на конкретные вопросы и пытаетесь обсуждать вопросы не имеющие прямого отношения к расчетам. Пожалуйста, прокомментируйте ПУНКТ 3 — оценка валютной составляющей. В этом пункте главное расхождение между нашими расчетами.

По поводу рублевочки я Вам дал свой ответ — прибыль Сургута зависит не только от стоимости нефти, так как он занимается еще и ее переработкой. Вы искажаете мои слова — я не говорил, что на что-то или кого-то наплевать. ВНИМАТЕЛЬНО ПОСМОТРИТЕ НА ГРАФИКИ DABRO — ОНИ СИММЕТРИЧНЫ ДО МАЯ (4 МЕСЯЦА) ПРЕВОСХОДСТВО 2019 ГОДА, А С МАЯ ПО АВГУСТ — ПРЕВОСХОДСТВО 2018 ГОДА.

При этом, выручка за 1П19 больше, чем 1П2018 на 11%, а прибыль на 8%. Какие вопросы.

ЕЩЕ РАЗ: ПРОШУ ВАС ПРОКОММЕНТИРОВАТЬ МОИ РАСЧЕТЫ ПО ОЦЕНКЕ ВАЛЮТНОЙ СОСТАВЛЯЮЩЕЙ СУРГУТА ПУНКТ 3.

СПАСИБО!

BeTr1, что вы хотите, чтобы я прокоментировал? Просто не пойму.

Вы пишите: ПРИ КУРСЕ 69, РАЗНИЦА = +145 итого разница при курсе 69 между расчетами = 30+3+145 = 178 млрд, что для дивиденда = 1,35 рубля

Я же утверждаю, что при курсе 69,8 курсовая разница (т.е. курсовой доход/убыток) будет равен нулю, а никакие ни 178 ярдов !

Т.е. прибыль будет только от операционной деятельности (продажи нефти и нефтепродуктов) + % с депозитов.

P/S/ и дивиденД у вас как-то неправильно посчитан ))

Евдокимов Сергей, справедливости ради, коллега имеет ввиду то, что неплохо бы ещё учесть переоценку тех долларов, которые куплены в 2019 году по курсу 63-65р.

Sergey_Sergeevich, да ради бога. Кто ж против? Если вам известно — считайте конечно. У меня таких данных нет.

Евдокимов Сергей, мне нет, но коллеге, видимо, известно, вот он и считает. Вы его не понимаете, я лишь хотел прояснить суть спора.

Sergey_Sergeevich, На самом деле, все эти предсказания — это вопрос вероятности того, что рассматриваемое событие произойдет.

Исходя из статистики предыдущих лет по хоз.деятельности Сургута имеем:

А. за последние 4 года был рост выручки и прибыли от основной деятельности.

Значит вероятность роста выручки и прибыли в 2019 году составляет 80%. Отсутствие роста = 20%

Б. за последние 4 года был рост валютных резервов .

Значит вероятность роста валютных резервов в 2019 году составляет 80%. Отсутствие роста = 20%

Таким образом:

Вероятность события моего расчета составляет 64% (80%*80%)

Вероятность события расчета коллеги составляет 4% (20%*20%)

BeTr1, у вас ложные постулаты. Из того что есть рост 4 года подряд никаких вероятностей не следует.