Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПереход на бумагу будет однозначно и это уже решено сверху. Теперь весь выбор состоит в том, кто займётся производством этой бумаги.

Так уже было много раз, как например, с кассовыми аппаратами. Сверху принудят и всё.

| Число акций ао | 78 450 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 67,0 млрд |

| Выручка | 82,1 млрд |

| EBITDA | -38,0 млрд |

| Прибыль | -89,4 млрд |

| Дивиденд ао | – |

| P/E | -0,7 |

| P/S | 0,8 |

| P/BV | -5,5 |

| EV/EBITDA | -3,7 |

| Див.доход ао | 0,0% |

| Сегежа Групп Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Сегежа Групп акции

0.8535₽ +0.59%

-

C 2024года правительство планирует запретить производство и использование пластиковой тары и полиэтиленовых пакетов.

Внимание вопрос,-Кто будет главным бенефициаром?

Вадим Джог, Вы смеетесь?

бенефициаром в лучшем случае будет фирма по производству авосек а-ля СССР.

У населения нет денег даже на пакеты по 10р, вы думаете оно будет платить за бумажные 50? Да хрена с два.

Алексей Суриков, Машин и ипотек набрали, уж на стаканчики и пакеты точно найдут😁

Вадим Джог, вы знаете что такое реальные располагаемые доходы населения? И как они ведут себя последние 7 лет в РФ?

Алексей Суриков, я знаю что это такое.

Запретят пластиковую тару, с чего народ будет кушать шашлычки и пить водочку на майские праздники например?

Вадим Джог, интересно, как люди раньше ходили на природу без пластика?

C 2024года правительство планирует запретить производство и использование пластиковой тары и полиэтиленовых пакетов.

Внимание вопрос,-Кто будет главным бенефициаром?

Вадим Джог, Вы смеетесь?

бенефициаром в лучшем случае будет фирма по производству авосек а-ля СССР.

У населения нет денег даже на пакеты по 10р, вы думаете оно будет платить за бумажные 50? Да хрена с два.

Алексей Суриков, Машин и ипотек набрали, уж на стаканчики и пакеты точно найдут😁

Вадим Джог, вы знаете что такое реальные располагаемые доходы населения? И как они ведут себя последние 7 лет в РФ?

Алексей Суриков, я знаю что это такое.

Запретят пластиковую тару, с чего народ будет кушать шашлычки и пить водочку на майские праздники например?

Вадим Джог, из дома тарелки будут брать.

Алексей Суриков, Не смешите.

C 2024года правительство планирует запретить производство и использование пластиковой тары и полиэтиленовых пакетов.

Внимание вопрос,-Кто будет главным бенефициаром?

Вадим Джог, Вы смеетесь?

бенефициаром в лучшем случае будет фирма по производству авосек а-ля СССР.

У населения нет денег даже на пакеты по 10р, вы думаете оно будет платить за бумажные 50? Да хрена с два.

Алексей Суриков, Машин и ипотек набрали, уж на стаканчики и пакеты точно найдут😁

Вадим Джог, вы знаете что такое реальные располагаемые доходы населения? И как они ведут себя последние 7 лет в РФ?

Алексей Суриков, и как же они себя ведут?

drmfd, они падают

Алексей Суриков, что, правда?

C 2024года правительство планирует запретить производство и использование пластиковой тары и полиэтиленовых пакетов.

Внимание вопрос,-Кто будет главным бенефициаром?

Вадим Джог, Вы смеетесь?

бенефициаром в лучшем случае будет фирма по производству авосек а-ля СССР.

У населения нет денег даже на пакеты по 10р, вы думаете оно будет платить за бумажные 50? Да хрена с два.

Алексей Суриков, Машин и ипотек набрали, уж на стаканчики и пакеты точно найдут😁

Вадим Джог, вы знаете что такое реальные располагаемые доходы населения? И как они ведут себя последние 7 лет в РФ?

Алексей Суриков, я знаю что это такое.

Запретят пластиковую тару, с чего народ будет кушать шашлычки и пить водочку на майские праздники например?

Вадим Джог, из дома тарелки будут брать.C 2024года правительство планирует запретить производство и использование пластиковой тары и полиэтиленовых пакетов.

Внимание вопрос,-Кто будет главным бенефициаром?

Вадим Джог, Вы смеетесь?

бенефициаром в лучшем случае будет фирма по производству авосек а-ля СССР.

У населения нет денег даже на пакеты по 10р, вы думаете оно будет платить за бумажные 50? Да хрена с два.

Алексей Суриков, Машин и ипотек набрали, уж на стаканчики и пакеты точно найдут😁

Вадим Джог, вы знаете что такое реальные располагаемые доходы населения? И как они ведут себя последние 7 лет в РФ?

Алексей Суриков, и как же они себя ведут?

drmfd, они падаютC 2024года правительство планирует запретить производство и использование пластиковой тары и полиэтиленовых пакетов.

Внимание вопрос,-Кто будет главным бенефициаром?

Вадим Джог, Вы смеетесь?

бенефициаром в лучшем случае будет фирма по производству авосек а-ля СССР.

У населения нет денег даже на пакеты по 10р, вы думаете оно будет платить за бумажные 50? Да хрена с два.

Алексей Суриков, Машин и ипотек набрали, уж на стаканчики и пакеты точно найдут😁

Вадим Джог, вы знаете что такое реальные располагаемые доходы населения? И как они ведут себя последние 7 лет в РФ?

Алексей Суриков, я знаю что это такое.

Запретят пластиковую тару, с чего народ будет кушать шашлычки и пить водочку на майские праздники например?

C 2024года правительство планирует запретить производство и использование пластиковой тары и полиэтиленовых пакетов.

Внимание вопрос,-Кто будет главным бенефициаром?

Вадим Джог, Вы смеетесь?

бенефициаром в лучшем случае будет фирма по производству авосек а-ля СССР.

У населения нет денег даже на пакеты по 10р, вы думаете оно будет платить за бумажные 50? Да хрена с два.

Алексей Суриков, Машин и ипотек набрали, уж на стаканчики и пакеты точно найдут😁

Вадим Джог, вы знаете что такое реальные располагаемые доходы населения? И как они ведут себя последние 7 лет в РФ?

Алексей Суриков, и как же они себя ведут?C 2024года правительство планирует запретить производство и использование пластиковой тары и полиэтиленовых пакетов.

Внимание вопрос,-Кто будет главным бенефициаром?

Вадим Джог, Вы смеетесь?

бенефициаром в лучшем случае будет фирма по производству авосек а-ля СССР.

У населения нет денег даже на пакеты по 10р, вы думаете оно будет платить за бумажные 50? Да хрена с два.

Алексей Суриков, Машин и ипотек набрали, уж на стаканчики и пакеты точно найдут😁

Вадим Джог, вы знаете что такое реальные располагаемые доходы населения? И как они ведут себя последние 7 лет в РФ?

C 2024года правительство планирует запретить производство и использование пластиковой тары и полиэтиленовых пакетов.

Внимание вопрос,-Кто будет главным бенефициаром?

Вадим Джог, Вы смеетесь?

бенефициаром в лучшем случае будет фирма по производству авосек а-ля СССР.

У населения нет денег даже на пакеты по 10р, вы думаете оно будет платить за бумажные 50? Да хрена с два.

Алексей Суриков, сырье для биоразлагаемых пакетов, полагаю, какие-то химпромы делают.

При производстве бумажных пакетов воздух и вода загрязняются в разы сильнее, чем при производстве пластиковых. Инфа от гринписа.

greenpeace.ru/expert-opinions/2018/10/02/pochemu-biorazlagaemye-pakety-ne-spasut-planetu/

Мы все умрем.

C 2024года правительство планирует запретить производство и использование пластиковой тары и полиэтиленовых пакетов.

Внимание вопрос,-Кто будет главным бенефициаром?

Вадим Джог, Вы смеетесь?

бенефициаром в лучшем случае будет фирма по производству авосек а-ля СССР.

У населения нет денег даже на пакеты по 10р, вы думаете оно будет платить за бумажные 50? Да хрена с два.

Алексей Суриков, Машин и ипотек набрали, уж на стаканчики и пакеты точно найдут😁C 2024года правительство планирует запретить производство и использование пластиковой тары и полиэтиленовых пакетов.

Внимание вопрос,-Кто будет главным бенефициаром?

Вадим Джог, Вы смеетесь?

бенефициаром в лучшем случае будет фирма по производству авосек а-ля СССР.

У населения нет денег даже на пакеты по 10р, вы думаете оно будет платить за бумажные 50? Да хрена с два. Segezha Group получила ESG рейтинг от ведущего международного агентства Sustainalytics

Segezha Group получила ESG рейтинг от ведущего международного агентства SustainalyticsSegezha Group получила ESG рейтинг от ведущего международного агентства Sustainalytics, который отражает уровень устойчивости публичных компаний на основе их экологических, социальных и корпоративных показателей.

Segezha, которая в этом году восстановила почти 40 га лесных территорий (т.е. в 2,5 раза больше чем обещала изначально), получила 21,4 балла в рейтинге и вошла в топ-25% лучших компаний в отрасли «Бумага и лесная промышленность» и в топ-20% — в подотрасли «Бумага и целлюлоза». Компания планирует улучшать свои показатели ESG и к 2025 году выйти на углеродную нейтральность.

Также Segezha Group заняла первое место в списке социально-ответственных компаний в группе «Целлюлозно-бумажная промышленность и лесопереработка» в рейтинге AK&M.

Авто-репост. Читать в блоге >>>

Segezha не исключает выплату дополнительных дивидендов в 2021 г

Все Верно, будет довольно забавно, если в итоге выплатят даже больше обещанных 5,5 млрд. рублей в 2021 году. А помню, как пару месяцев назад все (и я тоже) костерили компанию за отказ от дивов, вопреки обещанному на IPO. Хорошо хоть хватило ума не продать и даже нарастить портфель на просадке.Сегежа будет смотреть на dual listing по акциям, в конце сентября рассмотрит дивиденды, ждет роста капзатрат — интервью руководителя

вице-президент Сегежа по финансам и инвестициям Ровшан Алиев.«По мере того, как мы будем расти, мы будем смотреть на dual listing по акциям. На данном этапе я не вижу необходимости, но мы можем вернуться к этому вопросу к концу 2022 года — в начале 2023»

Листинг возможен в Европе, так как большая часть индустрии представлена европейскими компаниями. Он будет нужен для повышения ликвидности.

«Думаю, что как раз будет тот этап, когда капитализация компании начнет под новым углом рассматриваться, учитывая, что новые инвестпроекты начнут давать свои плоды… Будет самое время выходить, давать о себе знать и наших конкурентов подталкивать немного».

Рост финансовых показателей может позволить совету директоров Segezha принять решение о единовременной дополнительной выплате

Авто-репост. Читать в блоге >>>

редактор Боб, Увеличение капзатрат понизит будущие дивы)) Сегежа будет смотреть на dual listing по акциям, в конце сентября рассмотрит дивиденды, ждет роста капзатрат - интервью руководителя

Сегежа будет смотреть на dual listing по акциям, в конце сентября рассмотрит дивиденды, ждет роста капзатрат - интервью руководителя

вице-президент Сегежа по финансам и инвестициям Ровшан Алиев.«По мере того, как мы будем расти, мы будем смотреть на dual listing по акциям. На данном этапе я не вижу необходимости, но мы можем вернуться к этому вопросу к концу 2022 года — в начале 2023»

Листинг возможен в Европе, так как большая часть индустрии представлена европейскими компаниями. Он будет нужен для повышения ликвидности.

«Думаю, что как раз будет тот этап, когда капитализация компании начнет под новым углом рассматриваться, учитывая, что новые инвестпроекты начнут давать свои плоды… Будет самое время выходить, давать о себе знать и наших конкурентов подталкивать немного».

Рост финансовых показателей может позволить совету директоров Segezha принять решение о единовременной дополнительной выплате

Авто-репост. Читать в блоге >>>

Закрыл Сегежу +10%

Непонятно что будет с бумагой

Авто-репост. Читать в блоге >>>

autotrade.ru, это правильно. Данная бумага очень сильно переоценена даже при IPO. Я бы вообще не заходил в подобные компании на вашем месте. В следующий раз может не повезти. Но в данном случае поздравляю с прибылью!

Миша Быков (.ру), переоценена относительно каких финрезов? Текущего дня или ожидаемых в перспективе озвученых в стратегии?

Undeadlymost, я проводил анализ «на коленке», в моей базе данных этой компании пока нет. Переоценена относительно балансовой стоимости активов, в первую очередь. И во-вторую: По Сегеже доступны данные за последние 4 года, по-моему. Возьмите среднюю чистую прибыль за эти 4 года и посчитайте P/E при сегодняшней капитализации, вы будете удивлены. Что касается будущих результатов: Допустим, у меня есть автомобиль стоимостью 1млн руб, который является пассивом, так как я катаюсь на нём по делам, не связанным с бизнесом. Если я начну таксовать на данном автомобиле, значит, его стоимость поднимется до 1.5млн руб? А если я буду таксовать днём, а ночью сдавать его в аренду, то до 2млн? Несомненно, денежные потоки имеют ценность, и настоящие, и будущие, и непосредственно влияют на стоимость компании на бирже, но тем не менее ситуацию нужно оценивать реально. К сожалению, у меня нет точных цифр, только вывод по данной компании, но ни один прогноз и ни одна стратегия развития не оправдает эту огромную цену акций, к тому-же прогнозы, особенно долгосрочные, имеют свойство не сбываться. А стратегии корректироваться с учётом сложившейся конъюнктуры.

Миша Быков (.ру), среднюю чистую прибыль брать за 4 года для растущей компании с высокими кап затратами из индустриального сегмента для оценки будущего компании, на мой взгляд, нонсенс.

Ну да ладно, не буду настаивать…

Undeadlymost, ну что вы, всё в порядке.Небольшое уточнение: Капитальные затраты не влияют на величину чистой прибыли, они влияют на величину свободного денежного потока. Если он стабильно отрицательный, то компании нужно привлекать внешнее финансирование для дальнейшего роста, а оно уже влияет на чистую прибыль, так как увеличиваются процентные платежи, отражающиеся в финансовых расходах.

По поводу средней прибыли сейчас попробую объяснить свою точку зрения, только в справочнике аналитика за 3 последних года я нашёл данные, но это не столь важно в данном случае:

1. Средняя прибыль за 3 года 1 138 429 333 руб

2. Количество обыкновенных акций: 15 690 000 000 шт

3. Средняя прибыль на акцию за 3 года: 0,073 руб

4. Стоимость одной акции на текущий момент (по данным со смартлаба): 8,776 руб

5. P/E= 8,776/0,073 = 120

Вы считаете, что P/E, равный 120, нонсенс. Хорошо, я тоже. Какой приемлемый Р/Е у данной бумаги, на ваш взгляд? 15? Тогда при текущей стоимости акций средняя чистая прибыль за следующие 3 года должна увеличиться в 8 раз! Конечно, компания растущая, как и многие другие, но растущая ли она настолько? Лично я сильно в этом сомневаюсь и думаю, что её бумагам проще сократить свою стоимость в 8 раз!

И по поводу P/BV, раз уж я всё-таки вернулся к данной компании:

Балансовая стоимость активов на одну акцию по итогам 2020 года составила 0,421 руб (округлено вверх)

P/BV = 8,776/0,421 = 20,84 (округлено вниз).

Иными словами, за 20 рублей и 84 копейки вы покупаете всего лишь 1 рубль активов Сегежи в надежде на какой-то безумный рост!

Сколько Сегеже нужно капзатрат, чтобы увеличить активы в 20 раз, чтобы они имели более или менее справедливую стоимость?

Инвестируйте разумно, друзья!

Миша Быков (.ру), позвольте полюбопытствовать, как вы посчитали балансовую стоимость активов? Я вот прямо сейчас не залез в отчетность, но smartlab с вами согласен, а blackterminal не очень, примерно в 2 раза. А на текущий момент так вообще p/b = 3,02 по blackterminal

Прибыль за 20год была отрицательной из-за курсовых разниц, так же как и за 18 год вся прибыль была съедена теми же курсовыми разницами, ну и? Платить дивы то будут с потока. А бумажные прибыля и убытки пусть налоговая смотрит. Если уж на то пошло, то за последние 12 месяцев p/e = 16,5.

Undeadlymost, только я при расчёте балансовой стоимости активов ещё нематериальные активы вычитаю. Да, P/E 16,56 по с 30 июня 2020 по 30 июня 2021. Но выборка маленькая, всего 12 месяцев. Не прошло и полгода, а нижеописанная ситуация рассосалась?

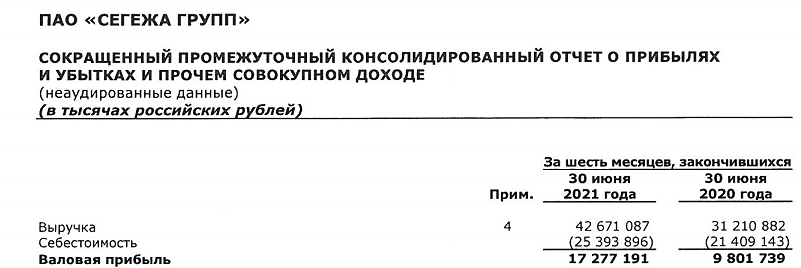

По итогам 2020 года выручка выросла на 17.9%, себестоимость реализации на 15.3%. По итогам первого полугодия 2021 года выручка аж на 36.7%, а себестоимость всего лишь на 18.6%. Что это, такая высокоэффективная модернизация производственных и прочих процессов произошла за полгода, которая позволила так снизить себестоимость? Нет, это спекулятивный рост цен на продукцию деревообработки: www.rbc.ru/business/15/05/2021/609d0deb9a79477b98dfb3dc

Какое отношение это имеет к представленной стратегии и качеству управления Сегежи? Никакого. Инвестировать в это стихийное по своей сути явление, на мой взляд, опрометчиво.

Кроме того, несмотря на все усилия по выкупу размещённых акций инвесторами, P/BV составляет сейчас «всего лишь» 13.29.blackterminal вообще не знаю, что это, и после приведённой вами цифры знать не хочу.

Что касается выплаты дивидендов из денежных потоков: Вы же недавно говорили, что компания активно инвестирует, имеет высокие капитальные затраты? Откуда у неё FCF для выплаты более менее приличных дивидендов?

Свои методы расчёта приводить не буду, чтобы не вызывать полемику, но FCF у данной компании весьма скромный, иногда даже отрицательный.

И ещё кое-что добавлю:

Отношение сегодняшней рыночной капитализации к общим активам на 30 июня у такой высококлассной компании, как Лукойл, имеющей весьма низкий уровень долга, составляет 67.4% (и P/BV на конец 2020 года всего 0.88, а не 20.84)

У Сегежи же, где только лишь статьи «кредиты и займы» составляют более 40% от общих активов, данное соотношение равно 110.5%, то есть на рынке компания стоит больше не то что своих скудных балансовых активов, а даже больше всех активов со всеми кредитами, займами и прочими потрохами! Это ли не переоценённость и не чрезмерный оптимизм?

Ну а оправдание вами убытков Сегежи — это действительно нонсенс! Интересно, когда вы потеряете свои деньги на данных бумагах, вы тоже спишите это на курсовые разницы?

Сколько вам платят за введение инвесторов в заблуждение?

Резюмирую: Я своё мнение по компании Сегежа широкому кругу пользователей выразил, глубоко не углублялся, так как у меня в работе данной компании нет на сегодняшний день. Но, думаю, хоть немного искушённому инвестору после моего беглого анализа станет понятно, что это за компания и чего от неё можно ждать. Подчеркну, что компания неплохая в целом, но слишком дорогая на сегодняшний день.

Искренне надеюсь, что помог кому-то принять верное решение по данной бумаге.

Миша Быков (.ру), зачем вы вычитаете НМА — я хз. Почему не считаете скорректированную ЧП, тоже не ясно, а она за приведенные вами годы 4, 2 и 6 (edited, криво посчитал) млрд. Обычно принято наоборот делать, а не так как вы. Не смотря на кап затраты fcf растущий.

У меня вот ощущение что тут читаю, тут не читаю, тут рыбу заворачиваю.

Возвращаю вам: сколько вам платят за введение инвесторов в заблуждение?

Если уж и говорить про какие то возможные риски, то не понятно за какие деньги Сегежа будет выкупать у вэба цбк в Карелии, который они на пмэф подписали. Не случится ли допки под это дело или все таки будут на заемные выкупать? Но это дело ещё ой как не близкое.

Закрыл Сегежу +10%

Непонятно что будет с бумагой

Авто-репост. Читать в блоге >>>

autotrade.ru, это правильно. Данная бумага очень сильно переоценена даже при IPO. Я бы вообще не заходил в подобные компании на вашем месте. В следующий раз может не повезти. Но в данном случае поздравляю с прибылью!

Миша Быков (.ру), переоценена относительно каких финрезов? Текущего дня или ожидаемых в перспективе озвученых в стратегии?

Undeadlymost, я проводил анализ «на коленке», в моей базе данных этой компании пока нет. Переоценена относительно балансовой стоимости активов, в первую очередь. И во-вторую: По Сегеже доступны данные за последние 4 года, по-моему. Возьмите среднюю чистую прибыль за эти 4 года и посчитайте P/E при сегодняшней капитализации, вы будете удивлены. Что касается будущих результатов: Допустим, у меня есть автомобиль стоимостью 1млн руб, который является пассивом, так как я катаюсь на нём по делам, не связанным с бизнесом. Если я начну таксовать на данном автомобиле, значит, его стоимость поднимется до 1.5млн руб? А если я буду таксовать днём, а ночью сдавать его в аренду, то до 2млн? Несомненно, денежные потоки имеют ценность, и настоящие, и будущие, и непосредственно влияют на стоимость компании на бирже, но тем не менее ситуацию нужно оценивать реально. К сожалению, у меня нет точных цифр, только вывод по данной компании, но ни один прогноз и ни одна стратегия развития не оправдает эту огромную цену акций, к тому-же прогнозы, особенно долгосрочные, имеют свойство не сбываться. А стратегии корректироваться с учётом сложившейся конъюнктуры.

Миша Быков (.ру), среднюю чистую прибыль брать за 4 года для растущей компании с высокими кап затратами из индустриального сегмента для оценки будущего компании, на мой взгляд, нонсенс.

Ну да ладно, не буду настаивать…

Undeadlymost, ну что вы, всё в порядке.Небольшое уточнение: Капитальные затраты не влияют на величину чистой прибыли, они влияют на величину свободного денежного потока. Если он стабильно отрицательный, то компании нужно привлекать внешнее финансирование для дальнейшего роста, а оно уже влияет на чистую прибыль, так как увеличиваются процентные платежи, отражающиеся в финансовых расходах.

По поводу средней прибыли сейчас попробую объяснить свою точку зрения, только в справочнике аналитика за 3 последних года я нашёл данные, но это не столь важно в данном случае:

1. Средняя прибыль за 3 года 1 138 429 333 руб

2. Количество обыкновенных акций: 15 690 000 000 шт

3. Средняя прибыль на акцию за 3 года: 0,073 руб

4. Стоимость одной акции на текущий момент (по данным со смартлаба): 8,776 руб

5. P/E= 8,776/0,073 = 120

Вы считаете, что P/E, равный 120, нонсенс. Хорошо, я тоже. Какой приемлемый Р/Е у данной бумаги, на ваш взгляд? 15? Тогда при текущей стоимости акций средняя чистая прибыль за следующие 3 года должна увеличиться в 8 раз! Конечно, компания растущая, как и многие другие, но растущая ли она настолько? Лично я сильно в этом сомневаюсь и думаю, что её бумагам проще сократить свою стоимость в 8 раз!

И по поводу P/BV, раз уж я всё-таки вернулся к данной компании:

Балансовая стоимость активов на одну акцию по итогам 2020 года составила 0,421 руб (округлено вверх)

P/BV = 8,776/0,421 = 20,84 (округлено вниз).

Иными словами, за 20 рублей и 84 копейки вы покупаете всего лишь 1 рубль активов Сегежи в надежде на какой-то безумный рост!

Сколько Сегеже нужно капзатрат, чтобы увеличить активы в 20 раз, чтобы они имели более или менее справедливую стоимость?

Инвестируйте разумно, друзья!

Миша Быков (.ру), позвольте полюбопытствовать, как вы посчитали балансовую стоимость активов? Я вот прямо сейчас не залез в отчетность, но smartlab с вами согласен, а blackterminal не очень, примерно в 2 раза. А на текущий момент так вообще p/b = 3,02 по blackterminal

Прибыль за 20год была отрицательной из-за курсовых разниц, так же как и за 18 год вся прибыль была съедена теми же курсовыми разницами, ну и? Платить дивы то будут с потока. А бумажные прибыля и убытки пусть налоговая смотрит. Если уж на то пошло, то за последние 12 месяцев p/e = 16,5.

Undeadlymost, только я при расчёте балансовой стоимости активов ещё нематериальные активы вычитаю. Да, P/E 16,56 по с 30 июня 2020 по 30 июня 2021. Но выборка маленькая, всего 12 месяцев. Не прошло и полгода, а нижеописанная ситуация рассосалась?

По итогам 2020 года выручка выросла на 17.9%, себестоимость реализации на 15.3%. По итогам первого полугодия 2021 года выручка аж на 36.7%, а себестоимость всего лишь на 18.6%. Что это, такая высокоэффективная модернизация производственных и прочих процессов произошла за полгода, которая позволила так снизить себестоимость? Нет, это спекулятивный рост цен на продукцию деревообработки: www.rbc.ru/business/15/05/2021/609d0deb9a79477b98dfb3dc

Какое отношение это имеет к представленной стратегии и качеству управления Сегежи? Никакого. Инвестировать в это стихийное по своей сути явление, на мой взляд, опрометчиво.

Кроме того, несмотря на все усилия по выкупу размещённых акций инвесторами, P/BV составляет сейчас «всего лишь» 13.29.blackterminal вообще не знаю, что это, и после приведённой вами цифры знать не хочу.

Что касается выплаты дивидендов из денежных потоков: Вы же недавно говорили, что компания активно инвестирует, имеет высокие капитальные затраты? Откуда у неё FCF для выплаты более менее приличных дивидендов?

Свои методы расчёта приводить не буду, чтобы не вызывать полемику, но FCF у данной компании весьма скромный, иногда даже отрицательный.

И ещё кое-что добавлю:

Отношение сегодняшней рыночной капитализации к общим активам на 30 июня у такой высококлассной компании, как Лукойл, имеющей весьма низкий уровень долга, составляет 67.4% (и P/BV на конец 2020 года всего 0.88, а не 20.84)

У Сегежи же, где только лишь статьи «кредиты и займы» составляют более 40% от общих активов, данное соотношение равно 110.5%, то есть на рынке компания стоит больше не то что своих скудных балансовых активов, а даже больше всех активов со всеми кредитами, займами и прочими потрохами! Это ли не переоценённость и не чрезмерный оптимизм?

Ну а оправдание вами убытков Сегежи — это действительно нонсенс! Интересно, когда вы потеряете свои деньги на данных бумагах, вы тоже спишите это на курсовые разницы?

Сколько вам платят за введение инвесторов в заблуждение?

Резюмирую: Я своё мнение по компании Сегежа широкому кругу пользователей выразил, глубоко не углублялся, так как у меня в работе данной компании нет на сегодняшний день. Но, думаю, хоть немного искушённому инвестору после моего беглого анализа станет понятно, что это за компания и чего от неё можно ждать. Подчеркну, что компания неплохая в целом, но слишком дорогая на сегодняшний день.

Искренне надеюсь, что помог кому-то принять верное решение по данной бумаге.

Миша Быков (.ру), спасибо за расклад. Купил на вырост, лет на пять минимум.Закрыл Сегежу +10%

Непонятно что будет с бумагой

Авто-репост. Читать в блоге >>>

autotrade.ru, это правильно. Данная бумага очень сильно переоценена даже при IPO. Я бы вообще не заходил в подобные компании на вашем месте. В следующий раз может не повезти. Но в данном случае поздравляю с прибылью!

Миша Быков (.ру), переоценена относительно каких финрезов? Текущего дня или ожидаемых в перспективе озвученых в стратегии?

Undeadlymost, я проводил анализ «на коленке», в моей базе данных этой компании пока нет. Переоценена относительно балансовой стоимости активов, в первую очередь. И во-вторую: По Сегеже доступны данные за последние 4 года, по-моему. Возьмите среднюю чистую прибыль за эти 4 года и посчитайте P/E при сегодняшней капитализации, вы будете удивлены. Что касается будущих результатов: Допустим, у меня есть автомобиль стоимостью 1млн руб, который является пассивом, так как я катаюсь на нём по делам, не связанным с бизнесом. Если я начну таксовать на данном автомобиле, значит, его стоимость поднимется до 1.5млн руб? А если я буду таксовать днём, а ночью сдавать его в аренду, то до 2млн? Несомненно, денежные потоки имеют ценность, и настоящие, и будущие, и непосредственно влияют на стоимость компании на бирже, но тем не менее ситуацию нужно оценивать реально. К сожалению, у меня нет точных цифр, только вывод по данной компании, но ни один прогноз и ни одна стратегия развития не оправдает эту огромную цену акций, к тому-же прогнозы, особенно долгосрочные, имеют свойство не сбываться. А стратегии корректироваться с учётом сложившейся конъюнктуры.

Миша Быков (.ру), среднюю чистую прибыль брать за 4 года для растущей компании с высокими кап затратами из индустриального сегмента для оценки будущего компании, на мой взгляд, нонсенс.

Ну да ладно, не буду настаивать…

Undeadlymost, ну что вы, всё в порядке.Небольшое уточнение: Капитальные затраты не влияют на величину чистой прибыли, они влияют на величину свободного денежного потока. Если он стабильно отрицательный, то компании нужно привлекать внешнее финансирование для дальнейшего роста, а оно уже влияет на чистую прибыль, так как увеличиваются процентные платежи, отражающиеся в финансовых расходах.

По поводу средней прибыли сейчас попробую объяснить свою точку зрения, только в справочнике аналитика за 3 последних года я нашёл данные, но это не столь важно в данном случае:

1. Средняя прибыль за 3 года 1 138 429 333 руб

2. Количество обыкновенных акций: 15 690 000 000 шт

3. Средняя прибыль на акцию за 3 года: 0,073 руб

4. Стоимость одной акции на текущий момент (по данным со смартлаба): 8,776 руб

5. P/E= 8,776/0,073 = 120

Вы считаете, что P/E, равный 120, нонсенс. Хорошо, я тоже. Какой приемлемый Р/Е у данной бумаги, на ваш взгляд? 15? Тогда при текущей стоимости акций средняя чистая прибыль за следующие 3 года должна увеличиться в 8 раз! Конечно, компания растущая, как и многие другие, но растущая ли она настолько? Лично я сильно в этом сомневаюсь и думаю, что её бумагам проще сократить свою стоимость в 8 раз!

И по поводу P/BV, раз уж я всё-таки вернулся к данной компании:

Балансовая стоимость активов на одну акцию по итогам 2020 года составила 0,421 руб (округлено вверх)

P/BV = 8,776/0,421 = 20,84 (округлено вниз).

Иными словами, за 20 рублей и 84 копейки вы покупаете всего лишь 1 рубль активов Сегежи в надежде на какой-то безумный рост!

Сколько Сегеже нужно капзатрат, чтобы увеличить активы в 20 раз, чтобы они имели более или менее справедливую стоимость?

Инвестируйте разумно, друзья!

Миша Быков (.ру), позвольте полюбопытствовать, как вы посчитали балансовую стоимость активов? Я вот прямо сейчас не залез в отчетность, но smartlab с вами согласен, а blackterminal не очень, примерно в 2 раза. А на текущий момент так вообще p/b = 3,02 по blackterminal

Прибыль за 20год была отрицательной из-за курсовых разниц, так же как и за 18 год вся прибыль была съедена теми же курсовыми разницами, ну и? Платить дивы то будут с потока. А бумажные прибыля и убытки пусть налоговая смотрит. Если уж на то пошло, то за последние 12 месяцев p/e = 16,5.

Undeadlymost, только я при расчёте балансовой стоимости активов ещё нематериальные активы вычитаю. Да, P/E 16,56 по с 30 июня 2020 по 30 июня 2021. Но выборка маленькая, всего 12 месяцев. Не прошло и полгода, а нижеописанная ситуация рассосалась?

По итогам 2020 года выручка выросла на 17.9%, себестоимость реализации на 15.3%. По итогам первого полугодия 2021 года выручка аж на 36.7%, а себестоимость всего лишь на 18.6%. Что это, такая высокоэффективная модернизация производственных и прочих процессов произошла за полгода, которая позволила так снизить себестоимость? Нет, это спекулятивный рост цен на продукцию деревообработки: www.rbc.ru/business/15/05/2021/609d0deb9a79477b98dfb3dc

Какое отношение это имеет к представленной стратегии и качеству управления Сегежи? Никакого. Инвестировать в это стихийное по своей сути явление, на мой взляд, опрометчиво.

Кроме того, несмотря на все усилия по выкупу размещённых акций инвесторами, P/BV составляет сейчас «всего лишь» 13.29.blackterminal вообще не знаю, что это, и после приведённой вами цифры знать не хочу.

Что касается выплаты дивидендов из денежных потоков: Вы же недавно говорили, что компания активно инвестирует, имеет высокие капитальные затраты? Откуда у неё FCF для выплаты более менее приличных дивидендов?

Свои методы расчёта приводить не буду, чтобы не вызывать полемику, но FCF у данной компании весьма скромный, иногда даже отрицательный.

И ещё кое-что добавлю:

Отношение сегодняшней рыночной капитализации к общим активам на 30 июня у такой высококлассной компании, как Лукойл, имеющей весьма низкий уровень долга, составляет 67.4% (и P/BV на конец 2020 года всего 0.88, а не 20.84)

У Сегежи же, где только лишь статьи «кредиты и займы» составляют более 40% от общих активов, данное соотношение равно 110.5%, то есть на рынке компания стоит больше не то что своих скудных балансовых активов, а даже больше всех активов со всеми кредитами, займами и прочими потрохами! Это ли не переоценённость и не чрезмерный оптимизм?

Ну а оправдание вами убытков Сегежи — это действительно нонсенс! Интересно, когда вы потеряете свои деньги на данных бумагах, вы тоже спишите это на курсовые разницы?

Сколько вам платят за введение инвесторов в заблуждение?

Резюмирую: Я своё мнение по компании Сегежа широкому кругу пользователей выразил, глубоко не углублялся, так как у меня в работе данной компании нет на сегодняшний день. Но, думаю, хоть немного искушённому инвестору после моего беглого анализа станет понятно, что это за компания и чего от неё можно ждать. Подчеркну, что компания неплохая в целом, но слишком дорогая на сегодняшний день.

Искренне надеюсь, что помог кому-то принять верное решение по данной бумаге.

Миша Быков (.ру), мы не сходимся ровно в одном. Вы смотрите в прошлое и текущий день. Я в то что будет через 3-4 года. Не знаю, кто из нас инвестор. Ао Сегежа - Строится вертикально-интегрированный холдинг до 2024 года. Есть точка входа

Ао Сегежа - Строится вертикально-интегрированный холдинг до 2024 года. Есть точка входа

Авто-репост. Читать в блоге >>>

Закрыл Сегежу +10%

Непонятно что будет с бумагой

Авто-репост. Читать в блоге >>>

autotrade.ru, это правильно. Данная бумага очень сильно переоценена даже при IPO. Я бы вообще не заходил в подобные компании на вашем месте. В следующий раз может не повезти. Но в данном случае поздравляю с прибылью!

Миша Быков (.ру), переоценена относительно каких финрезов? Текущего дня или ожидаемых в перспективе озвученых в стратегии?

Undeadlymost, я проводил анализ «на коленке», в моей базе данных этой компании пока нет. Переоценена относительно балансовой стоимости активов, в первую очередь. И во-вторую: По Сегеже доступны данные за последние 4 года, по-моему. Возьмите среднюю чистую прибыль за эти 4 года и посчитайте P/E при сегодняшней капитализации, вы будете удивлены. Что касается будущих результатов: Допустим, у меня есть автомобиль стоимостью 1млн руб, который является пассивом, так как я катаюсь на нём по делам, не связанным с бизнесом. Если я начну таксовать на данном автомобиле, значит, его стоимость поднимется до 1.5млн руб? А если я буду таксовать днём, а ночью сдавать его в аренду, то до 2млн? Несомненно, денежные потоки имеют ценность, и настоящие, и будущие, и непосредственно влияют на стоимость компании на бирже, но тем не менее ситуацию нужно оценивать реально. К сожалению, у меня нет точных цифр, только вывод по данной компании, но ни один прогноз и ни одна стратегия развития не оправдает эту огромную цену акций, к тому-же прогнозы, особенно долгосрочные, имеют свойство не сбываться. А стратегии корректироваться с учётом сложившейся конъюнктуры.

Миша Быков (.ру), среднюю чистую прибыль брать за 4 года для растущей компании с высокими кап затратами из индустриального сегмента для оценки будущего компании, на мой взгляд, нонсенс.

Ну да ладно, не буду настаивать…

Undeadlymost, ну что вы, всё в порядке.Небольшое уточнение: Капитальные затраты не влияют на величину чистой прибыли, они влияют на величину свободного денежного потока. Если он стабильно отрицательный, то компании нужно привлекать внешнее финансирование для дальнейшего роста, а оно уже влияет на чистую прибыль, так как увеличиваются процентные платежи, отражающиеся в финансовых расходах.

По поводу средней прибыли сейчас попробую объяснить свою точку зрения, только в справочнике аналитика за 3 последних года я нашёл данные, но это не столь важно в данном случае:

1. Средняя прибыль за 3 года 1 138 429 333 руб

2. Количество обыкновенных акций: 15 690 000 000 шт

3. Средняя прибыль на акцию за 3 года: 0,073 руб

4. Стоимость одной акции на текущий момент (по данным со смартлаба): 8,776 руб

5. P/E= 8,776/0,073 = 120

Вы считаете, что P/E, равный 120, нонсенс. Хорошо, я тоже. Какой приемлемый Р/Е у данной бумаги, на ваш взгляд? 15? Тогда при текущей стоимости акций средняя чистая прибыль за следующие 3 года должна увеличиться в 8 раз! Конечно, компания растущая, как и многие другие, но растущая ли она настолько? Лично я сильно в этом сомневаюсь и думаю, что её бумагам проще сократить свою стоимость в 8 раз!

И по поводу P/BV, раз уж я всё-таки вернулся к данной компании:

Балансовая стоимость активов на одну акцию по итогам 2020 года составила 0,421 руб (округлено вверх)

P/BV = 8,776/0,421 = 20,84 (округлено вниз).

Иными словами, за 20 рублей и 84 копейки вы покупаете всего лишь 1 рубль активов Сегежи в надежде на какой-то безумный рост!

Сколько Сегеже нужно капзатрат, чтобы увеличить активы в 20 раз, чтобы они имели более или менее справедливую стоимость?

Инвестируйте разумно, друзья!

Миша Быков (.ру), позвольте полюбопытствовать, как вы посчитали балансовую стоимость активов? Я вот прямо сейчас не залез в отчетность, но smartlab с вами согласен, а blackterminal не очень, примерно в 2 раза. А на текущий момент так вообще p/b = 3,02 по blackterminal

Прибыль за 20год была отрицательной из-за курсовых разниц, так же как и за 18 год вся прибыль была съедена теми же курсовыми разницами, ну и? Платить дивы то будут с потока. А бумажные прибыля и убытки пусть налоговая смотрит. Если уж на то пошло, то за последние 12 месяцев p/e = 16,5.

Undeadlymost, только я при расчёте балансовой стоимости активов ещё нематериальные активы вычитаю. Да, P/E 16,56 по с 30 июня 2020 по 30 июня 2021. Но выборка маленькая, всего 12 месяцев. Не прошло и полгода, а нижеописанная ситуация рассосалась?

По итогам 2020 года выручка выросла на 17.9%, себестоимость реализации на 15.3%. По итогам первого полугодия 2021 года выручка аж на 36.7%, а себестоимость всего лишь на 18.6%. Что это, такая высокоэффективная модернизация производственных и прочих процессов произошла за полгода, которая позволила так снизить себестоимость? Нет, это спекулятивный рост цен на продукцию деревообработки: www.rbc.ru/business/15/05/2021/609d0deb9a79477b98dfb3dc

Какое отношение это имеет к представленной стратегии и качеству управления Сегежи? Никакого. Инвестировать в это стихийное по своей сути явление, на мой взляд, опрометчиво.

Кроме того, несмотря на все усилия по выкупу размещённых акций инвесторами, P/BV составляет сейчас «всего лишь» 13.29.blackterminal вообще не знаю, что это, и после приведённой вами цифры знать не хочу.

Что касается выплаты дивидендов из денежных потоков: Вы же недавно говорили, что компания активно инвестирует, имеет высокие капитальные затраты? Откуда у неё FCF для выплаты более менее приличных дивидендов?

Свои методы расчёта приводить не буду, чтобы не вызывать полемику, но FCF у данной компании весьма скромный, иногда даже отрицательный.

И ещё кое-что добавлю:

Отношение сегодняшней рыночной капитализации к общим активам на 30 июня у такой высококлассной компании, как Лукойл, имеющей весьма низкий уровень долга, составляет 67.4% (и P/BV на конец 2020 года всего 0.88, а не 20.84)

У Сегежи же, где только лишь статьи «кредиты и займы» составляют более 40% от общих активов, данное соотношение равно 110.5%, то есть на рынке компания стоит больше не то что своих скудных балансовых активов, а даже больше всех активов со всеми кредитами, займами и прочими потрохами! Это ли не переоценённость и не чрезмерный оптимизм?

Ну а оправдание вами убытков Сегежи — это действительно нонсенс! Интересно, когда вы потеряете свои деньги на данных бумагах, вы тоже спишите это на курсовые разницы?

Сколько вам платят за введение инвесторов в заблуждение?

Резюмирую: Я своё мнение по компании Сегежа широкому кругу пользователей выразил, глубоко не углублялся, так как у меня в работе данной компании нет на сегодняшний день. Но, думаю, хоть немного искушённому инвестору после моего беглого анализа станет понятно, что это за компания и чего от неё можно ждать. Подчеркну, что компания неплохая в целом, но слишком дорогая на сегодняшний день.

Искренне надеюсь, что помог кому-то принять верное решение по данной бумаге.

- Пересчитал по отчетности p/b — она совпала с тем что есть в blackterminal.

Посмотрим что будет с p/e по итогам этого года. Закрыл Сегежу +10%

Непонятно что будет с бумагой

Авто-репост. Читать в блоге >>>

autotrade.ru, это правильно. Данная бумага очень сильно переоценена даже при IPO. Я бы вообще не заходил в подобные компании на вашем месте. В следующий раз может не повезти. Но в данном случае поздравляю с прибылью!

Миша Быков (.ру), переоценена относительно каких финрезов? Текущего дня или ожидаемых в перспективе озвученых в стратегии?

Undeadlymost, я проводил анализ «на коленке», в моей базе данных этой компании пока нет. Переоценена относительно балансовой стоимости активов, в первую очередь. И во-вторую: По Сегеже доступны данные за последние 4 года, по-моему. Возьмите среднюю чистую прибыль за эти 4 года и посчитайте P/E при сегодняшней капитализации, вы будете удивлены. Что касается будущих результатов: Допустим, у меня есть автомобиль стоимостью 1млн руб, который является пассивом, так как я катаюсь на нём по делам, не связанным с бизнесом. Если я начну таксовать на данном автомобиле, значит, его стоимость поднимется до 1.5млн руб? А если я буду таксовать днём, а ночью сдавать его в аренду, то до 2млн? Несомненно, денежные потоки имеют ценность, и настоящие, и будущие, и непосредственно влияют на стоимость компании на бирже, но тем не менее ситуацию нужно оценивать реально. К сожалению, у меня нет точных цифр, только вывод по данной компании, но ни один прогноз и ни одна стратегия развития не оправдает эту огромную цену акций, к тому-же прогнозы, особенно долгосрочные, имеют свойство не сбываться. А стратегии корректироваться с учётом сложившейся конъюнктуры.

Миша Быков (.ру), среднюю чистую прибыль брать за 4 года для растущей компании с высокими кап затратами из индустриального сегмента для оценки будущего компании, на мой взгляд, нонсенс.

Ну да ладно, не буду настаивать…

Undeadlymost, ну что вы, всё в порядке.Небольшое уточнение: Капитальные затраты не влияют на величину чистой прибыли, они влияют на величину свободного денежного потока. Если он стабильно отрицательный, то компании нужно привлекать внешнее финансирование для дальнейшего роста, а оно уже влияет на чистую прибыль, так как увеличиваются процентные платежи, отражающиеся в финансовых расходах.

По поводу средней прибыли сейчас попробую объяснить свою точку зрения, только в справочнике аналитика за 3 последних года я нашёл данные, но это не столь важно в данном случае:

1. Средняя прибыль за 3 года 1 138 429 333 руб

2. Количество обыкновенных акций: 15 690 000 000 шт

3. Средняя прибыль на акцию за 3 года: 0,073 руб

4. Стоимость одной акции на текущий момент (по данным со смартлаба): 8,776 руб

5. P/E= 8,776/0,073 = 120

Вы считаете, что P/E, равный 120, нонсенс. Хорошо, я тоже. Какой приемлемый Р/Е у данной бумаги, на ваш взгляд? 15? Тогда при текущей стоимости акций средняя чистая прибыль за следующие 3 года должна увеличиться в 8 раз! Конечно, компания растущая, как и многие другие, но растущая ли она настолько? Лично я сильно в этом сомневаюсь и думаю, что её бумагам проще сократить свою стоимость в 8 раз!

И по поводу P/BV, раз уж я всё-таки вернулся к данной компании:

Балансовая стоимость активов на одну акцию по итогам 2020 года составила 0,421 руб (округлено вверх)

P/BV = 8,776/0,421 = 20,84 (округлено вниз).

Иными словами, за 20 рублей и 84 копейки вы покупаете всего лишь 1 рубль активов Сегежи в надежде на какой-то безумный рост!

Сколько Сегеже нужно капзатрат, чтобы увеличить активы в 20 раз, чтобы они имели более или менее справедливую стоимость?

Инвестируйте разумно, друзья!

Миша Быков (.ру), позвольте полюбопытствовать, как вы посчитали балансовую стоимость активов? Я вот прямо сейчас не залез в отчетность, но smartlab с вами согласен, а blackterminal не очень, примерно в 2 раза. А на текущий момент так вообще p/b = 3,02 по blackterminal

Прибыль за 20год была отрицательной из-за курсовых разниц, так же как и за 18 год вся прибыль была съедена теми же курсовыми разницами, ну и? Платить дивы то будут с потока. А бумажные прибыля и убытки пусть налоговая смотрит. Если уж на то пошло, то за последние 12 месяцев p/e = 16,5.

Сегежа Групп - факторы роста и падения акций

- Компания может выиграть в случае девальвации рубля (27.11.2022)

- Компания традиционной экономики разместилась на IPO дороговато (P/E = 20) - в оценку заложены ожидания роста. (10.06.2021)

- Рост финпоказателей 2021 может быть временным, обусловленным скачком цен на пиломатериалы (24.10.2021)

- Большая часть оборудования Сегежи из Финляндии - вопрос - как скажутся санкции (29.08.2022)

- Высокая долговая нагрузка Net Debt/EBITDA: 3.5х (29.08.2022)

- с 10 августа'22 экспорт лесопромышленной продукции в ЕС был полностью запрещен (28% выручки всей группы шло из EC в 2021) + С конца июля в США начали действовать 35%-пошлины на импорт РФ пиломатериалов (29.08.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Сегежа Групп - описание компании

Сегежа Груп — ведущий лесопромышленный холдинг с вертикально интегрированной структурой, полным циклом лесозаготовки и глубокой переработки древесины.Основана в 2014 году, после того как в Сентябре АФК Система купила лесопильные активы Банка Москвы.

По итогам 2020 года 72% продукции направлялось на экспорт.

Параметры IPO

Первый день торгов на Московской Бирже — 27 апреля 2021 года.Цена размещения = 8 рублей за акцию.

Форма = допэмиссия.

Размещено 3,75 млрд акций, объем средств привлеченных в компанию = 30 млрд. рублей.

По результатам IPO Free Float составил 23,9%

Чтобы купить акции, выберите надежного брокера: