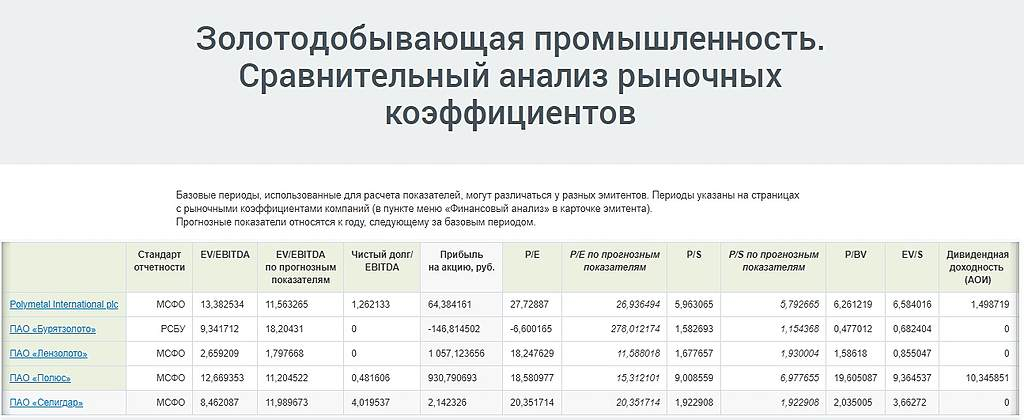

Долговая нагрузка компании VS прибыли компании Селигдар

Выручка от реализации золота компаниями Холдинга за 9 месяцев 2020 года составила 19,1 млрд рублей, на 29% больше, чем годом ранее. Средняя цена реализации золота увеличилась на 40%.

Выручка оловодобывающего дивизиона за 9 месяцев 2020 года составила 1,9 млрд рублей, на 14% выше, чем в январе-сентябре прошлого года.

Суммарная выручка от продажи золота, олова и вольфрама компаниями Холдинга «Селигдар» выросла на 28%, до 21 млрд рублей.

02.07.2020 заключено доп. соглашение к договору займа в золотое с банком ВТБ:

заключение дополнительных соглашений предусматривает изменения, связанные с изменением следующих основных условий договора займа в золоте №4883 от 25.09.2019 г., по которому предоставлено обеспечение: исключение из состава обеспечения залога 25,01% акций ПАО «Селигдар»

— договор займа в золоте №4883 от 25.09.2019 г. между АО «Золото Селигдара»

(заемщик) и Банком ВТБ (ПАО) (кредитор)

Окончательное погашение осуществляется «30» августа 2024 года.

Общий размер займа 33 000 000 000 (Тридцать три миллиарда) рублей на дату что составляет 90,5 % от стоимости активов АО «Золото Селигдара» на последнюю отчетную дату.

По состоянию на 31.03.2020 г. стоимость активов АО «Золото Селигдара» составляет 36 459 266 000 руб.

В качестве обеспечения по кредиту выступает:

— залог прав требований АО Золото Селигдара (кредитор) по кредиту, предоставленному АО «Лунное» (заемщик)(дополнительное соглашение №1 к договору последующего залога прав (требований) №4883-ДЗП от 25.09.2019 г. между АО «Золото Селигдара» (залогодатель) и Банком ВТБ (ПАО) (залогодержатель) в обеспечение исполнения обязательств АО «Золото Селигдара» перед Банком ВТБ (ПАО) по договору займа в золоте №4883 от 25.09.2019 г.,

— дополнительное соглашение №1 к договору последующего залога акций АО «Лунное» № 4883-ДЗ/А/1 от 25.09.2019 г. между АО «Золото Селигдара» (залогодатель) и Банком ВТБ (ПАО) (залогодержатель) в обеспечение исполнения обязательств АО «Золото

Селигдара» перед Банком ВТБ (ПАО) по договору займа в золоте №4883 от 25.09.2019 г.;

— дополнительное соглашение №1 к договору последующего залога доли в уставном капитале ООО «Рябиновое» № 4883-ДЗД/1 от 25.09.2019 г. между АО «Золото Селигдара» (залогодатель) и Банком ВТБ (ПАО) (залогодержатель) в обеспечение исполнения обязательств АО «Золото Селигдара» перед Банком ВТБ (ПАО) по договору займа в золоте №4883 от 25.09.2019 г.

seligdar.ru/wp-content/uploads/2020/07/02.07.2020_1_Сообщение-СФ_Совершение-подк-орг-ЗС-дс-поруч.docx

— в МСФО за первое полугодие 2020 — долгосрочные займы в долларах США от связанных сторон на 30.06.2020 — займ от АО «Ладья-Финанс по ставке 5,1 % на сумму 3 551 060 долл. (На 31 декабря 2019 года займов от связанных сторон не было)

06.08.2020 АО «Ладья-Финанс» подает заявление о своей реорганизации в АКЦИОНЕРНОЕ ОБЩЕСТВО «ТРЕЖЕРИ ИНВЕСТ» инн 7730258615 с 13.08.2020

— сентябрь 2020 заключен договор займа между: ПАО «Селигдар» (Заемщик) и АО «Трежери Инвест» (Займодавец) на предоставление линии на сумму до 50 000 000 (Пятидесяти миллионов) Долларов США. Срок выборки займа: по 31 декабря 2026 года включительно. Полученная сумма займа может быть возвращена ПАО «Селигдар» досрочно не ранее даты возврата займа, предоставленного банком ВТБ в соответствии с Договором займа в золоте № 4883 от 25.09.2019г. с учетом дополнительного соглашения № 1 к Договору займа в золоте, либо до этой даты при условии получения Заемщиком предварительного письменного согласования Банка ВТБ (ПАО)

-Селигдар» в первом полугодии 2020 получил убытки и занял денег у “дочки”:

Золотодобывающая компания АО «Золото Селигдара» заключила договор на предоставление денежного займа с управляющей компанией — ПАО «Селигдар» на сумму 3,5 млрд рублей. Соответствующий документ был подписан 28 августа 2020 года. Согласно условиям договора, заемщик должен вернуть денежные средства с начисленными процентами в срок до 31 декабря 2026 года. Ставка по займу составляет 7% годовых. Таким образом, «Селигдар» перечислит 5,05 млрд рублей, сообщается в материалах компании.

-06.08.2020 года ПАО «Селигдар» выступило поручителем по соглашению о выдаче гарантий, заключенного между компанией ООО «Максимус» и банком Банк ВТБ (ПАО) на сумму лимита 7 000 000 000,00 рублей, который фактически выбран на сумму 6 097 426 000,00 рублей. Поручительство предоставлено на срок по 11 октября 2024 год

-+ платежи по договорам лизинга автотранспортных средств, заключенные с Газпром банк автолизинг — обязательства по аренде в отчетности МСФО с целью расширения парка собственной техники и отказа (снижения) услуг подрядных организаций;

— привлечение подрядчиков (сторонних организаций) на добычу золота в 2020

Крупные расходы на реализацию проектов по олово добыче на дочернем предприятии Русолово (по данным за 2019 -Русолово получило убытки на Правоурмийском):

-11 февраля 2020 года — ПАО «Селигдар» заключила договор о предоставлении денежного займа со своей дочерней структурой — ПАО «Русолово».

Согласно отчету компании, сумма сделки составляет $28 млн. Средства будут перечислены «Русолово» несколькими траншами в период до 31 декабря 2021 года. Вернуть заем ПАО «Русолово» обязуется в срок до 31 декабря 2026 года

— строительство ГОК Хвойное и другие крупные проекты требуют больших капитальных вложений с привлечением заемных средств будет оказывать давление на рост прибыли компании Селигдар, для выхода на проектную мощность новым ГОК требуется несколько лет (до 2024) года.

Компания Селигдар имеет очень высокую долговую нагрузку, влияющую на себестоимость продукции и снижающее размер прибыли компании.

У Conomy прогноз снижения стоимости акций Селигдара. Возможно еще года 2-3 будем ждать роста прибыли компании и снижения долговой нагрузки после реализации всех проектов

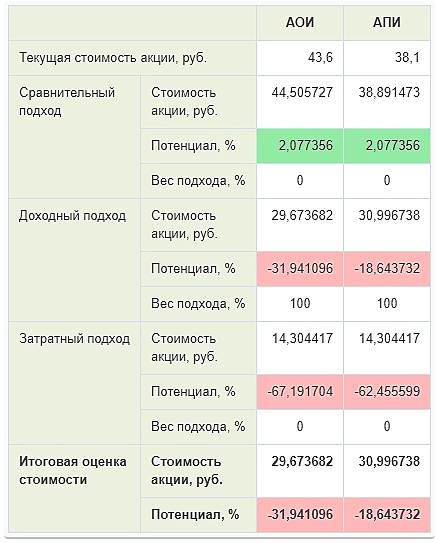

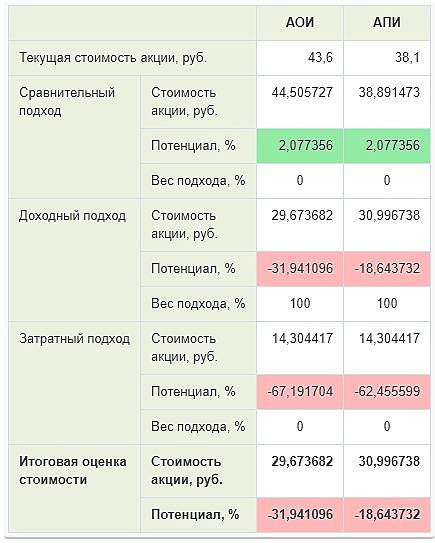

p/s 36,7401 руб. балансовая стоимость компании Селигдар в расчете на одну акцию на 31.03.2020 согласно доп соглашения к займу в золоте

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций